"異常に低い" ドイツの「実質金利」Ⅱ ー ひたひたと迫り来る「物価上昇」の波。

2020.3.20."異常に低い" ドイツの「実質金利」↓ の続編。

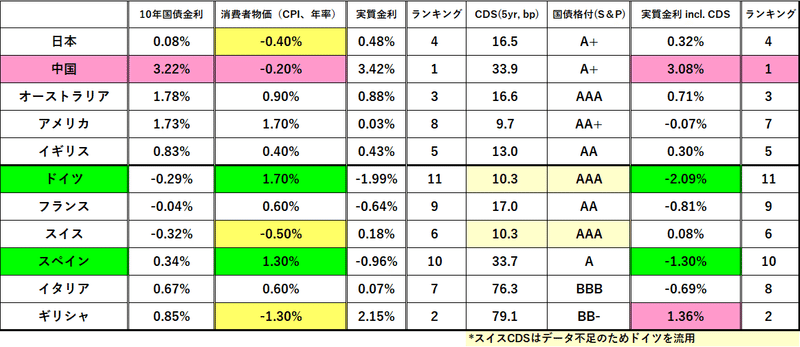

妥協を許さない不屈の ”ゲルマン魂” (笑)を理解していれば 、まあ予想通りとも言えるのだが、需要が供給を上回る局面では徹底して「値上げ」するはず。2月のドイツCPIが@+1.7%と1月@+1.3%から加速した結果、10年国債の「実質金利」は@▼2.0%を下回るという一種の ”異常事態" 。アメリカと比べると@▼2%、中国とは実に@▼5%もの差がある。

ついでに言うとスペインのCPIも@0.0%→@+1.3%と加速。エネルギー価格上昇等要因はあるが、欧州の「インフレ体質」が出てきたと捉えていい。

幸か不幸か今はECBが金融政策を決めているので欧州の金利市場はほとんど音無しの構えだが、これがブンデスバンク(Deutsche Bundesbank、ドイツ中央銀行)なら大変な事になっていただろう。マイナス金利政策どころか問答無用で@+2.0%まで「利上げ」を敢行していたはず。ひょっとすると「ブラックマンデー」の再現を演じていたかもしれない。

だが*ブンデスバンク的な金融政策が間違っているともあながち言えない。真性のインフレが起きてしまえば経済、市場への悪影響はもっと大きくなる懸念もあるからだ。

*第1次世界大戦後の「ハイパーインフレ」の苦い経験からドイツでは中央銀行の独立性を尊重してきた。この30年は ”ディスインフレ” が続いたため「インフレは死んだ」と思われてきたが、その根幹をなす「グローバリゼーション」の行く末がどうも怪しくなってきた。「米中デカップリング」がはっきりしてきたからだ。

そしてもっと重要なのは日米欧に中国を加えた未曾有の債務残高。今や「インフレ」は財政・通貨当局の "目的" であり "意志" でさえある。「お金」の発行体が意図して「インフレ」を目指しているのだから、これを止めるものは最早どこにもいない。

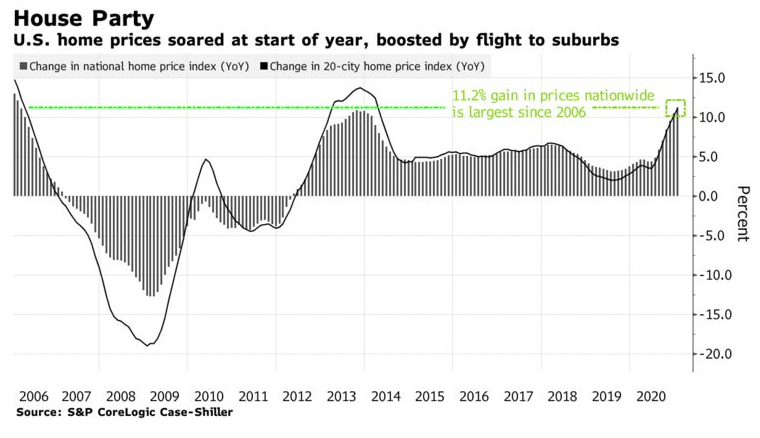

アメリカの住宅市場にも兆しが見えてきている。S&P・コアロジック/ケース・シラーがまとめた1月の米住宅価格指数は@+11.2%と急上昇し、2006年2月以来の大幅な伸びとなった。 ↓

2020年6月に始まった価格上昇のトレンドはこれで8カ月目に達し、郊外の大きな物件を求める動きが広がる。1月に過去最低の@2.65%に低下した住宅ローン金利が相場を後押ししている。さすが「アニマル・スピリット」の国アメリカ。金利が下がったり給付金が配られたりすれば「富裕層」を中心に貯めるより使う方に傾きやすい。この辺りは日本とは全然違う。

ひたひたと迫り来る「物価上昇」の波。

「低金利」で頑張っているパウエルFRB議長やラガルドECB総裁は今後どうするつもりだろう。双方とも2021年の物価指標については前年対比で強く出る事を ”アリバイ” として事前通告しているが、市場がそれで納得する保証はない。むしろ "Behind the Curve" と見做されれば金利が急上昇して制御が効かなくなる怖れもある。今後は市場との "神経戦" が続くだろう。

特にECBに関しては「ユーロ高」是正のため敢えて「超低金利」を放置しており、ある意味狙い通り「ユーロ安」が進んでいる。だが「薬も過ぎれば毒」。「通貨安」が「真性インフレ」に転化してしまえば、今度はコントロール出来なくなる。慌てて「利上げ」に動いても効果は薄く、想定以上のアクションが求められるリスクも。火事と一緒で、ボヤのうちに消せばすぐ鎮火できるが、燃え広がってしまえば困難になる。 ”燃えやすい” ヨーロッパだけに、ECBも大変な舵取りを迫られるかもしれない。

この難しさはFRBも同様。「デフレ恐怖症」「日本化阻止」もわかるが、「インフレ」もなかなか厄介だ。「借金帳消し」の誘惑に負けて金融政策を疎かにすればマーケットからの「倍返し」が待っているだろう。

1929年の「世界大恐慌」がそうだったが、最悪のシナリオは「金融恐慌」が「戦争」に発展してしまうこと。あまり考えたくはないが「米中対立」が先鋭化する中で起きそうなシナリオでもある。

そういう意味ではFRBやECB、あるいは日銀の役割はとても大事になってくる。 ”正攻法” を貫けるか。注目されるところだ。

この記事が気に入ったらサポートをしてみませんか?