日米欧が「全弾投入」へ - それでもなお不透明な「デフォルトリスク」

アメリカやヨーロッパの株式市場が未だ不安定に推移する中、日経平均が驚くほど底堅い。昨日(3/23)と今日(3/24)オープニング合計で+1000円強上げている。

市場で指摘されているのは日銀によるETF買入だ。19日、23日と2日連続でETFを+2,000億円ずつ買っており、1週間で+1兆円を買い越すペース。これは「買いバイアス」に傾きやすいAI、アルゴ、HFT(高頻度取引システム)には朗報だ。何しろ先回りして買えば儲かるのだから。

ある意味、量的緩和の最先端を走る日銀。株式市場への実弾直接投下なのだから、株式市場への下支え効果が高くて当然かもしれない。「買占め効果」で何万円か持ち上げることは技術的には可能だ。↓

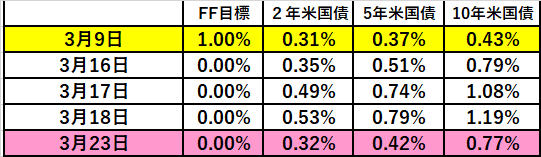

日銀を「追っている」のがFRBだろうか。「無制限の量的緩和」を宣言した。こちらは米国債やMBS(Mortgage-backed securities、不動産担保証券)などまだまだ買える資産が唸っているので、金額も4兆ドル(約440兆円)程度と桁違い。例えば現在@0.80%程度の10年債を日本のように@0%になるまで買い続けることも可能だ。(それでもだめなら株式市場へ?)

そしてようやくヨーロッパ、特にドイツにも変化が。1,500億ユーロ(約18兆円)を追加予算として計上し、経済対策は総額で7,500億ユーロ(約90兆円)に達するという。惨状を目の当たりにして、さすがのメルケル首相も*財政に対する「憲法の縛り」を解いた。

*ドイツでは基本法(憲法)で均衡財政が義務付けられており、新規国債の発行は国内総生産(GDP)の0.35%までしか許されていない。ただ、自然災害や国が制御できないような「緊急事態」の場合には例外が認められており、今回はこの規定を適用する。

ECBの国債買入7,500億ユーロと合わせると総額180兆円規模に及び、アメリカと遜色ない思い切った施策だ。1点違うのは、ドイツ国債は未だマイナス金利なので、こちらは金利が@0%になるまで国債が発行できる点か。

だが、それでもなお株式市場に明確な反転の兆しは見えない。何百兆円投入しようとも、やはり本当に「危ないところ」にお金は届かないからだ。**「危ないところ」にはジャンク債や低格付け企業に加えてデフォルトを繰り返すエマージング国家も含まれる。

**アメリカは「スクラップ&ビルド」が基本なので「デフォルト」に対するアレルギーはそれほどないはずであるが、やはり「大統領選」がここまでの政策をさせるのだろう。しかし、かつての(そして現在も)日本がそうだったように、過度の金融緩和は淘汰されるべき企業を不要に延命させてしまう。いわゆるモラルハザードを引き起こして長期的には経済の活力を削いでしまう副作用がある。そこは十分注意すべき点だろう。

一見日本の株式市場が底堅いので、今回の危機の「アンカー」になるのでは、と期待してしまうがそれは早計だろう。直接実弾を株式市場にぶち込んでいるので効果が高いだけ。むしろETF構成銘柄の業績が悪化して無配になったり最悪倒産した場合は日銀の損失となり、結局我々の税金で穴埋めさせられる。薬は強ければ良いと言うわけではない。

3極で政策姿勢が整ってきたのは歓迎すべきことだが、相手は未知のウイルス。東京都も「首都封鎖」の可能性に言及しているし、ほぼ延期が確定した東京オリンピックによる経済損失も影響もこれからだ。必要なドルが足りないエマージング・マーケットに至っては何が起きても不思議ではない。

とにかくデフォルトとそれによる「経済パンデミック」の影響が怖い。今後も「危ないところ」のチェックは欠かせないところではある。

この記事が気に入ったらサポートをしてみませんか?