下されたパウエル議長の「鉄槌」。 ー「都合」と「現実」の間で。

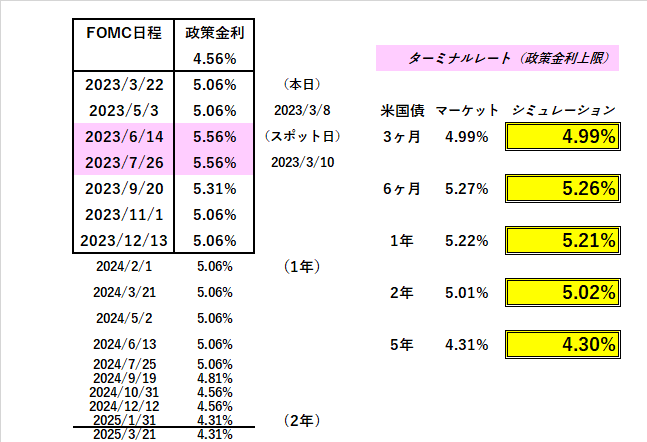

注目された昨日(3/7)パウエル議長の議会証言。ターミナルレート@5.5%がコンセンサスになっていた市場としては、それを追認するコメントを期待していたのだろうが、完全に ”裏切られた” 。ターミナルレートの上方修正の可能性に加え、3月FOMCで+0.5%「利上げ」に "復帰" する可能性まで取り沙汰されてきた。

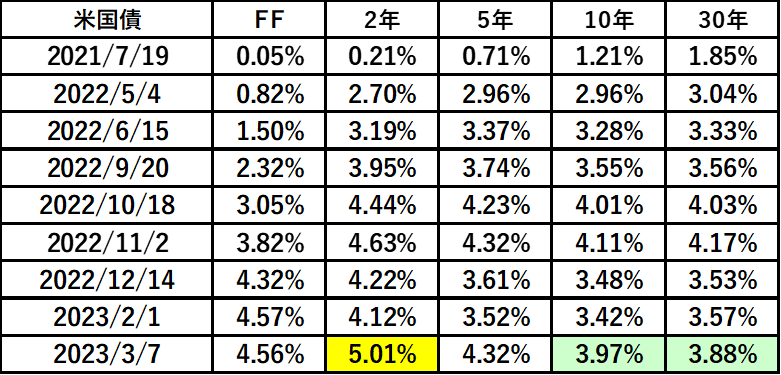

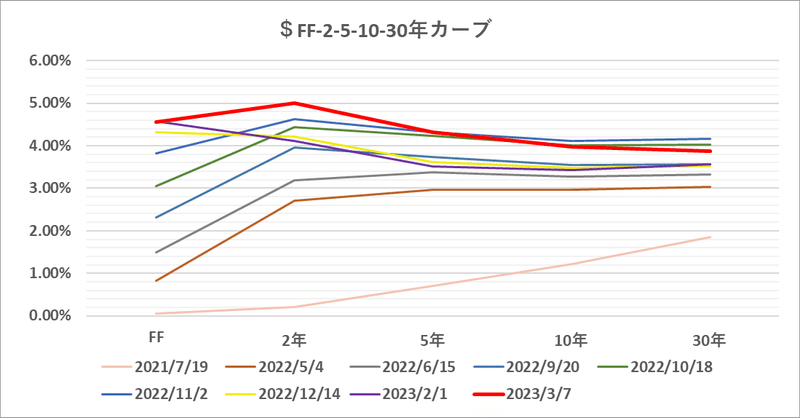

米国債市場には「鉄槌」となり、2年以内の「短期金利」はほぼ@5%台。一時@4%に乗せた10年を@3%台に押し戻す事で何とか正気を保とうとしているが、さすがにショックが隠せない。かなりの「損切り」が出た。

「金利市場は現実主義者」

過去の投稿で何度かこういう表現を使ったが、中央銀行の政策なら*「利上げ」は「現実」寄りで「利下げ」は「都合」に近い。「願望」「理想」と言い換えてもいい。そのバックボーンになるのが「インフレ」という「超現実」。「願望」よりも「利上げ」という「現実」が優先される。

*金利の中でも短期金利はより「現実」的で長期金利は「都合」「願望」に近い。特に銀行などが今日の最終資金尻を調整するO/N(日本なら無担保コールO/N=TONAR、アメリカならFFレート)は究極の「現実」であり、担当者は逃げ場がない。失敗すれば「デフォルト」というリスクを負っている訳で、断崖絶壁で相撲を取っているようなもの(苦笑)。だからこそ中銀が政策金利として操作している。

(参照) 金利の基本 ”O/N”(翌日物)。|損切丸|note

そう言う意味では株式市場は「都合」を反映しやすい。2022年の「金利@2%運動」や2023年初の「金利@3%運動」は株が売られて困っているウォール街やファンドの「都合」に過ぎず、「損切丸」でも何度かその危うさを指摘してきた。結局金利という「現実」に押し返された恰好だ。

ただ、今回のような急激な「利上げ」はリーマンショック(2008)以前は難しかったはず。「銀行危機」に直結するからだ。銀行が危なくなると経済の血液である「お金」が世の中に廻らなくなり被害が広範囲に拡大する。その教訓から銀行の資本や流動性には厳しい規制が導入され、その事が今回「インフレ」最優先の急速な「利上げ」を可能にしている。

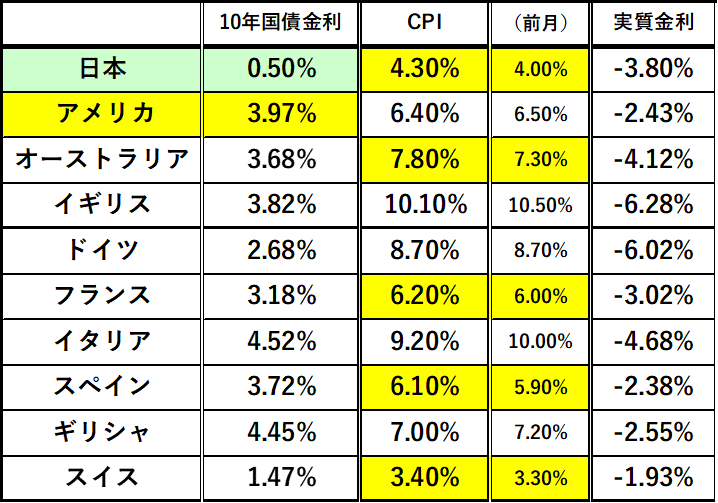

そう言う観点からは欧州国債の方によりリスクを感じる。ECBのターミナルレートが@4%になると予想される中、ドイツ10年国債が@2.6~2.7%台に留まっているのは合理性に欠ける。エネルギー価格が上がって生活が苦しい、というような「都合」はマーケットには通用しない。最終的には「インフレ」という「現実」に押し戻されることになるだろう。

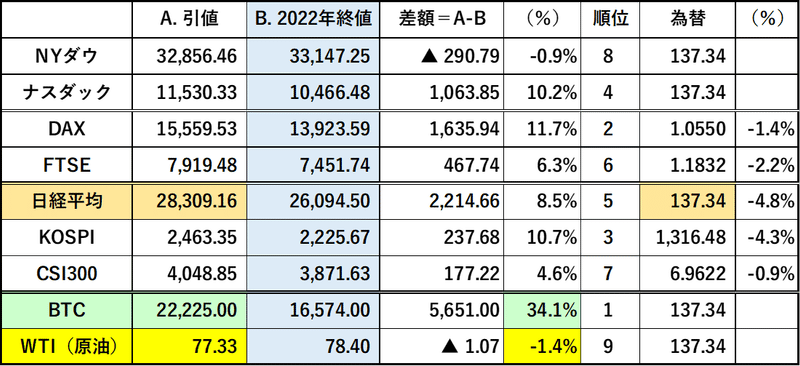

最近見ていて最も**「都合」と「現実」の間を感じるのが「原油相場」だ。某GxxdmxxSxxxsがしきりに@100ドル越えのレポートをもっともらしく書いているが、8割方彼らの「都合」。サウジアラビアでさえ採算分岐点が@80ドルぐらいだそうだから、産油国のほとんどが現状の@70ドル台では赤字だろう。何とか@80ドル台を維持しようとしているWTI(NY原油先物)を見ているとそういう「都合」を強く感じるし、それは今「戦争」をしている彼の国も例外ではない。こちらも「利上げ」という「現実」の壁に阻まれており、UAEがOPECを脱退して増産しようとしているのも頷ける。

**2023年に入って突如暴騰したビットコイン(BTC)などは「都合」の塊と見ていい。何しろ2022年の花形だったエネルギー価格が急落し、株価も上がらないとなれば商売あがったり。 常に必要な ”ブーム” ”バブル” 2023 ー 見えてきたウォール街の ”狙い” 。|損切丸|note としてはどうしてもオルタナティブ(Alternative、代替運用資産)が必要でBTCに白羽の矢が立ったのだろう。だがそれも大分雲行きが怪しくなってきた。

” I don't like YEN. "(円は嫌いだ)

元・職場の同僚は筆者を「ミスター円」(元財務官のことではない)などとからかっていたのでこういう事を言うと信じて貰えなかったが、紛うことなき本音。アメリカとの比較で言えば、日本の市場は「都合」に左右されることが多く、不合理なことが頻繁に起きる。その最たるものが「政治」であり、今話題の新日銀総裁の話もXXXミクスもほぼ100%「都合」。理屈っぽい「損切丸」としてはデータや適正価格など合理性で動けないもどかしさがあり、それは外国人も一緒。JGB(日本国債)よりも米国債やユーロ金利の方が余程手掛けやすい。

ただ文句ばかり言っていても相場には対応できない。だからドル円等「円」絡みの相場はより「都合」の材料を追いかけることになる。個人的に好きではないが、円金利やJGBの売買いを判断するには「政治」の動きを追う事が正解になる。CPIなど経済指標は ”鉛筆ナメナメ” が横行しているため判断材料になりにくいということもある。

欧米と日本では「都合」と「現実」の間に違いがあるが、相場が動いた時にそれがどちらで動いているのか、1つ売買いの判断材料になる。国民性や文化・歴史的背景も含めた考察に基づいてより ”正しい判断” に努めたい。それが投資の成功に役立ってくれるはずだ。

この記事が気に入ったらサポートをしてみませんか?