金利の基本 ”O/N”(翌日物)。

「無担保コールO/N」というのをご存知だろうか。”TONAR” = Tokyo Over Night Average Rate と簡略表記される事もあるが、日本語で「翌日物」と呼ばれ、当日から翌営業日までの1日間、無担保で取引される金利。

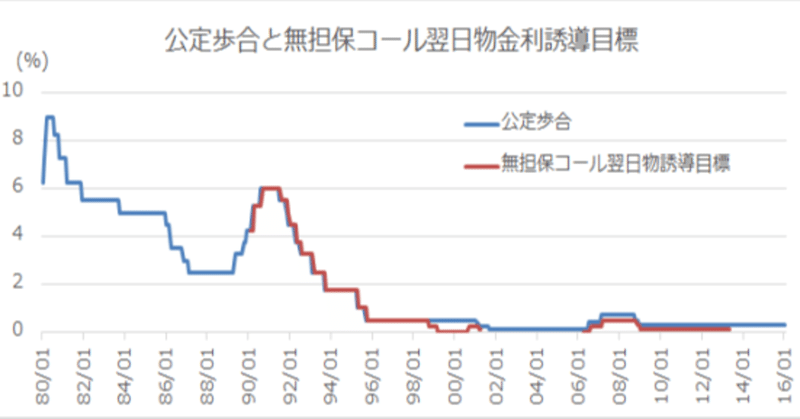

たがが1日と侮るなかれ、これが「金利」の基本である。事実FRBも政策金利の誘導目標はFF(Fed Fund Rate)=O/N であり、各国の中央銀行の金利政策の軸となっている。量的緩和移行前は、日銀の誘導目標もこの「無担保コールO/N」だった。

*「金利」というのはこのO/Nを起点に、今後90日間、180日間、365日間の「金利」の変化を予想し、3か月、6か月、1年などの金利を形成する。更にこれに2年間、5年間、10年間...と財政要因や信用リスクなどを重ねていったのがいわゆる「イールドカーブ」と呼ばれるものだ。

*例えば全く予想外の利下げ、利上げが行われた時は金利市場は大混乱に陥る。テコの原理と同じで、O/Nを起点に形成されている金利市場では、時間軸の長い長期金利の方が大きく振り回される事が多い。

まさに「損切丸」はこの O/N を主軸とした「短期金利」を生業としていた訳だが、ここには大切な情報が潜んでいる。「資金繰り」をする者にとってこの O/N は「最終取引」であり、資金不足を埋められなければデフォルト=破綻、破産である。大袈裟に言えば「毎日が崖っぷち」なので様々な「お金」の事情をストレートに反映する。

この数年「日本の短期市場は死んだ」と言われてきた。「損切丸」も引退後ほとんど見ていなかったが、「日銀の資金繰り」を注視するようになって改めてデータを追ってみたら、面白い事が判ってきた。

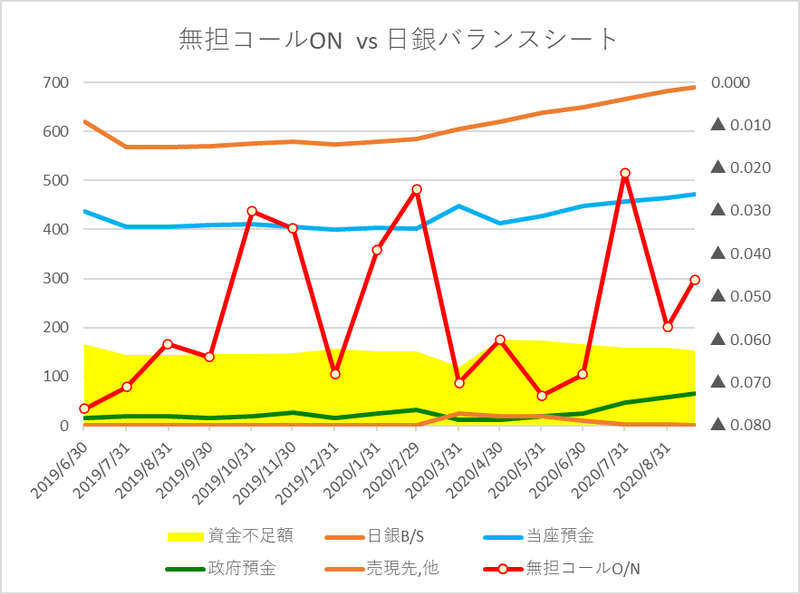

すっかり「死んだ」と思われてきた「短期資金市場」だが、実は2019年半ば以降 ”鼓動” が蘇ってきている。TONARの推移を「日銀バランスシート」の変化と共にグラフにしてみたのがこれ ↓ 。

すっかりマイナス金利政策の@▼0.10%に張り付いていると思っていたが実は度々O/N金利は上昇。2019.10.15 @▼0.009%、2020.2.25 @▼0.012%、直近でも 8/13 @▼0.016%と何度もゼロに接近している。

↑ のグラフで「資金不足額」と表記しているのは、「日銀バランスシート」全体から変動の大きい「当座預金」「政府預金」「売現先等」を引いた額。この「不足額」が概ね150兆円を超えそうになるとO/N金利上昇が起きており、その都度「政府預金」(=短国発行)や「売現先」で日銀が資金を「再調達」して「資金繰り」を凌いでいることがわかる。

これ、市場調節課の担当者は結構冷や冷やだったのではないか(笑)。「綱渡り」とまでは言わないが、これまで圧倒的な ”量” でマーケットを潰してきた姿とは雲泥の差である。やはり1,000兆円の預金を使い果たした、という筆者の見立てはそれ程ずれていなかった。「当座預金」の増加が「日銀バランスシート」全体の増加に追いついていないのも1つの証拠である。

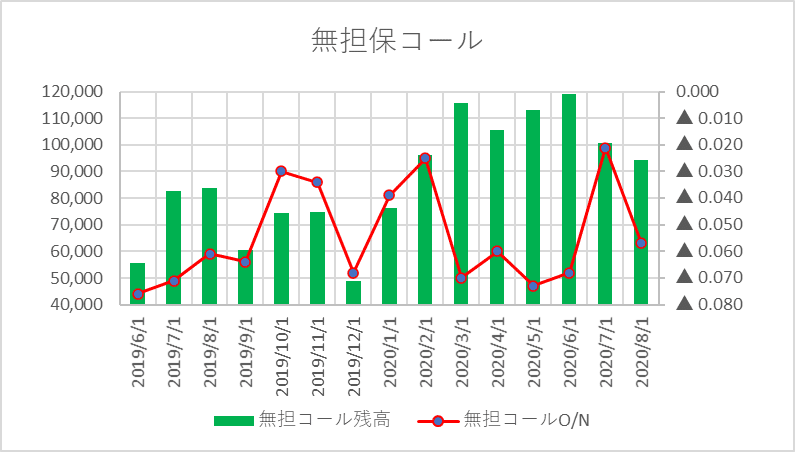

市場の「量的側面」から分析しても同じ答えが導き出せる。金利が@5~8%もあった1980年代には1日30兆を超える取引残高があった「無担保コール市場」だが、ゼロ金利以降はどんどん取引量が減少し、5兆円以下まで低迷、半ば「死んでいた」。それが**2019年半ばを境に10兆円台まで復活。”鼓動” が蘇ってきていると書いたのはこのことである。↓

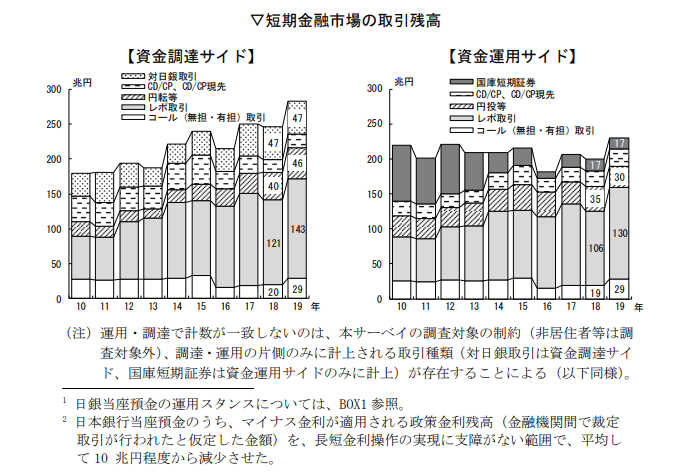

**名目金額の取引残高なら100兆円を超えるレポ市場の方が大きい。しかし担保付きでデフォルトリスクが低い有担保取引と無担保取引は単純に比較できない。実際筆者が担当していた頃のバーゼル規制では、レポのリスクアセットは無担保の@2%=1/50と定義されており、レポ100兆円=無担保2兆円の換算。無担保コール市場の重要性は変わらない。

これらの事実は非常に重要な変化=日銀に握られていた「マーケットの主導権」が市場に戻ってきていることを示唆している。銀行としても「緊急貸出」で大量の資金が出て行っている状況下、わざわざマイナス金利の国債、少なくとも***@▼0.10%以下の国債に投資する必然性は失せつつある。コールで運用しても@▼0.10%以上は確保できる。長期金利がじわり上がってきているのはこういう需給事情の変化を反映している。

***それでも2年債@▼0.16%、5年債@▼0.12%が取引されているのは証券ディーラーなどが短期売買目的で取引しているから。国債市場では「スペシャル銘柄」と言って、割高などを理由にショート(=空売り)が集中する銘柄がある。そうするとショートのトレーダーは空売りした銘柄の国債を借りてこなければならず、時にその借入コストが数十ベーシスに高騰することがある。日々のキャリーコストに堪えきれず空売りを買い戻せば、マイナス金利でも更に低下-日々こんなバトルが繰り広げられている。

すっかり「仕事モード」に戻ってしまったが「マーケットの復活」は喜ばしいことでもある。やっと出番かな(笑)。少なくとも日本に於いては金利にしても株にしても、暴力的な ”量” で支配される相場はやっと終わりを告げそう。ここからは個々の創意工夫が生かされる局面が増えてくる。

繰り返しになるが気をつけなければいけないのは「政府の暴走」、特に「銀行券増発」の誘惑だ。「バラマキ」は政治的に受けがいい。個々人としては「資産」防衛のために何がしかの準備をしておくのが賢明だろう。

この記事が気に入ったらサポートをしてみませんか?