米CPIの ”反転リスク” Ⅲ。ー 金融政策効果の ”タイムラグ” をどう読むか。

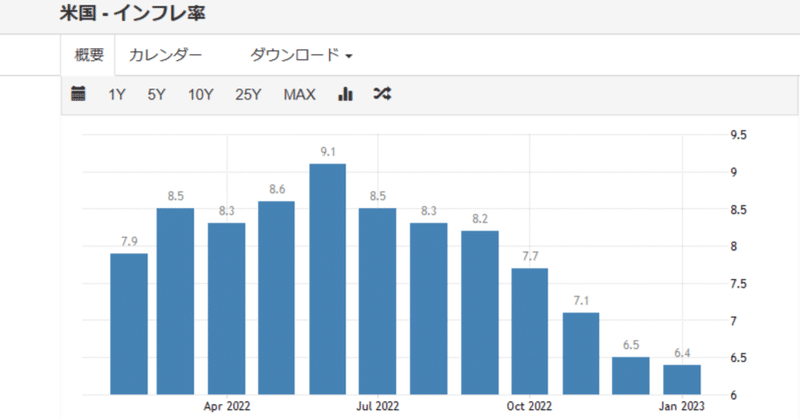

1月米CPI +6.4% 予想 +5.8% 前月 +6.5%

コアCPI +5.6% 予想 +5.5% 前月 +5.7%

注目された1月米CPIは何というか絶妙な数字。 ”反転” まではなかったが、とにかくFRBがドンドン「利下げ」に走る状況ではない。

6ヶ月、1年の米国債金利は遂に@5%を突破し、ターミナルレートは@5.25%に到達。年内はほぼ@5%近辺での推移となりそうだ。10年超の金利が「逆イールド」で頑張っているがどこまで保つやら。

もっともCPIは遅行指標であり、半年前の「利上げ」の結果が今数字に出ている。パウエル議長も " lag " と表現していたが、金融政策効果の ”タイムラグ” をどう読むかが鍵になる。そのためには一にも二にも「雇用」であり、人件費の上昇圧力が緩和してくるのかがポイント。その他、突然反騰した中古車価格や住宅市場の動向なども大事になってくる。

それにしてもマーケットはすっかり元気がなくなった。年初のスタートダッシュで仕掛けた「ドル安」もすっかり振り出しに戻ってしまい、方向感がなくなっている。原油など商品市場も頭が重く、買いが買いを呼ぶ、得意の「スパイラル相場」に持ち込めない。年初来+40%のロケットスタートを見せたビットコインも動きが乏しくなった。「煽るだけ煽って喰いついてきたらズドン!」が常套手段。|損切丸|note も空振りで相場に "乗ってくる" 投資家やトレーダーが出てこない。

やはりウォール街を中心とした 「銀行」主導型経済の "終わり" - "周回遅れ" の日本はぐるっと回って先頭に?|損切丸|note を感じさせる。 聞こえてきた「資金繰り」の "悲鳴" 。ー もう "お金” や "銀行" が「真ん中」ではない。|損切丸|note が示すように「お金」が足りない。

こうなるとモグラ叩きゲームのように、何かを買う分別の何かを売るしかなくなる。*徐々にボラティリティー(相場変動率)が落ち相場は「ボックス化」。20年以上低金利に張り付いていたJGBが典型だが、これが本当に儲からない。しかもJGB以外の主要国債市場はほとんど ”逆鞘” の「逆イールド」で、長短金利差を利用した「キャリートレード」も出来ない。銀行にとって最悪の収益環境、まさに ”お先真っ暗” 。

*こういう時に流行るのがオプションを使った「ストラングル」や「ストラドル」の売り。相場の「ボックス化」を利用してオプション料を稼ぐ手法だ。相場の変動が抑えられている間は有効だが、この売りポジションが溜まり過ぎると反動で相場が急変したりする。過去にドル円等主要市場で度々起きてきた。一定の価格をタッチすると権利が消滅する「ノックアウト・オプション」がトリガーになることが多い。

(参照)AI vs 生身の人間 - 人の居場所はどこにあるのか?|損切丸|note

オプションの売りを組み合わせる戦略は「ボラティリティー・ショート」と呼ばれるが、これが流行る時は不毛な相場の "焼き畑農業” 。筆者の従事した円金利やJGBで20年に渡り味わってきた「マーケットの墓場」であり、「バズーカ」後はぺんぺん草も生えなかった(苦笑)。

もっとも「上意下達」が常識の日本と違って米国市場はおとなしくしているはずもない。「インフレ」「金利」の反騰が起こるようなら、むしろ嫌というほど動く相場になるかもしれない。参考になりそうなのが1980~90年代に起きた「ドル安・株安・米国債安」のトリプル安相場か。それでも動かないマーケットよりはマシかもしれない。

「マーケットの墓場」か大荒れ相場か、いずれにしろ2019年までの「過剰流動性相場」のように「ガチホ」「ほったらかし投資」「AI投資」等でとりあえず買っておけば何とかなった時とは様変わり。マーケットから目を背けることを許さない状況が続くだろう。30代以下の日本人は生まれて初めて真正面から「インフレ」と向き合うことになり、「通貨」って何だろう。|損切丸|note と改めて考え直す契機になる。

多額の資産を有する「お金持ち」は「インフレ税」回避のためにあれやこれやと「投資」に頭を悩ますことになるが、我々小市民は耐久消費財を中心に家計を見直しすのが最善の「インフレ」対策。返済に無理のない範囲で「借金」するのも有効だが、その場合はコストを限定する「固定金利」が前提になる。コストが「変動」しては「インフレヘッジ」にならない。

「インフレ」に漏れなく付いてくる「高金利」は出来れば払う側ではなく受け取る側に廻りたい。そのためには周到な準備とタイミングが肝要。金利上昇に合わせて、国債や社債、あるいはREIT(不動産投資信託)などの価格変動も今後広く目配りしていきたい。

この記事が気に入ったらサポートをしてみませんか?