「米国債」と「米株価」、どっちが正しいの?

”景気後退時の株高”

こういう相場格言があるが、今の米国市場はまさにこれ。解釈としては:

景気回復・インフレ → 金利上昇 → 景気減速 → 株から国債等の金利投資に「お金」が移動 → 株価下落 → 景気後退 → 金利低下 → 金利投資から株へ「お金」が逆流 → 株価上昇 → 景気回復・インフレ → …(以下繰り返し)

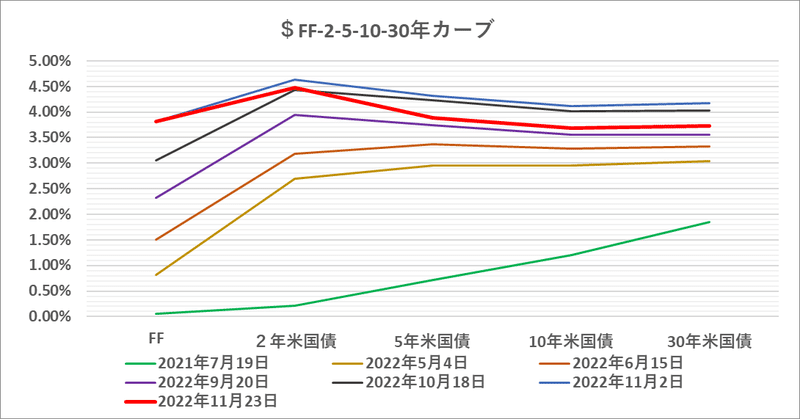

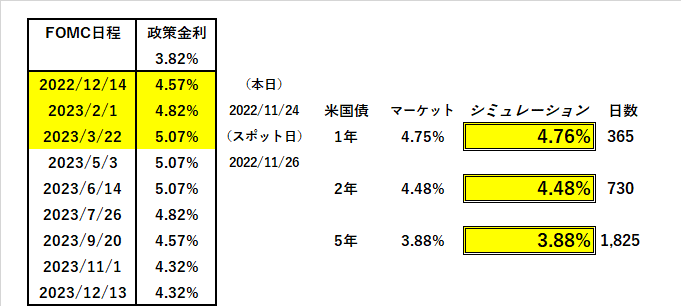

米国債は景気後退= "リセッション" に突っ込んできており、10年米国債金利は遂に@3.7%割れ。2023年初にもFRBの政策金利が@5%に達しようとしているのにも関わらず、である。

そしてこれも ”定石通り” 米株価は急反発。金利の低下に後押しされるように一時@29,000ドル近辺まで落ちていたNYダウは遂に@34,000ドルに乗せた。短期間で+5,000ドル上昇は脅威の回復力だ。

単純な疑問として湧き上がってくるのは:

「米国債」と「米株価」、どっちが正しいの?

「マーケットは結局適正値に戻る」がモットーの「損切丸」としては、「米国債」と「米株価」どちらも今現在の ”リアル” であり、愚問ということになるが、やはり米国債がここまで突っ込むと考えてしまう。

考え方のヒントは2つ:

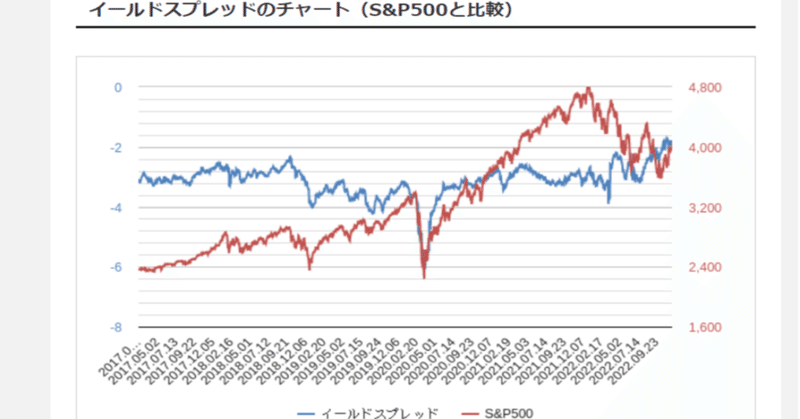

1.「イールドスプレッド」=株価(配当利回り)と10年国債金利の比較

標題に添付したのはS&Pの「イールドスプレッド」だが、長期の標準偏差が@▼3%辺りだということが判る。ザックリ言えば@▼3%超は株が売られ過ぎ、@▼3%以下は買われ過ぎのサイン。11/23時点では@▼2%を上回っており、理屈では「株は割安」となる。

ただ、ここには ”レトリック”(詭弁)も存在する。@▼2%超の数値は@3.7%割れまで急低下した10年金利に支えられており、米国債が反落すれば全て逆回転する。結局は金利水準の見極めが肝になる。

2.株価のキャピタルゲイン(売買差益)と金利収入の比較

仮にアメリカの宝くじが当たって、あなたが「100億円」の現金を手にしたとしよう。すぐに使わない分の「お金」をどうするだろうか?

FRBの政策金利が@5%になるとすれば、銀行に預金するだけで年間5億円の利息(除.源泉課税)が付く。NYダウで@30,000ドルに投資すると@31,500ドルがブレークイーブン(採算分岐点)。どちらを選択するか。

ここは考え方だが、物価上昇率が+7%とすると銀行預金では▼2%持ち出しになるし、NYダウなら@32,100ドルがブレークイーブン。もっとも利息5億円で良しとすれば、無理に株でリスクを取る必要もない。米国債の "リセッション" サインが本当なら、NYダウはキャピタルゲインどころか売られてしまうリスクもある。おそらく鍵を握るのは ”デフォルト” (倒産)だ。

株式投資をしている個人も多い「株本位制」のアメリカでは「金利」など金融教育も日本よりも浸透している。米国債なら名目金利の高い1~2年債を指向する人もいれば5~30年に投資する人もいる。大分売り込まれた原油、暗号資産などに向かう人もいるだろう。 ”景気後退時の株高” の局面では "思惑" がかなり交錯するため、みんな頭を悩ましている。

「損切丸」の想定は2段構えだ。

*ウォール街やGAFAによる大量解雇は確かに労働需給の緩和を促し、米景気減速は不可避。その点で米国債金利の低下や「逆イールド」は、昨年後半から今年前半に見られた ”偽りの逆イールド” ではなく今度こそ "本物" の可能性が高い。

*リストラは日本では暗い話になりがちだが、基本株にはポジティブ。企業業績が改善するからだ。金融機関やファンドの決算が集中する11~12月は高値維持する公算が高く、年内は ”景気後退時の株高” が続くのではないか。「戦争」に目処がたち、原油や商品価格の落ち付きもプラス材料。

問題はその後。幅広い株式投資層を有するアメリカでは、株価の上昇は「純資産効果」で直接個人消費を押し上げる。そうなると「景気」「インフレ」は再び上昇気流に戻る。だからこそFRBによる「利上げ」停止の判断が重要になる。早過ぎれば「インフレ」がぶり返すし、遅すぎれば「景気後退」を招く。今後マーケットとの神経戦が続くだろう。

さて「超低金利」にベッタリ張り付いたままの日本はどうか。

昨日(11/23)は祝日だったが、最近休日に外食に出ると行列に出くわすことが増えている。「値上げ」ラッシュに増税・国民負担増と何となく暗い感じが漂うが、こうやって街に繰り出すと「ちょっと違うな」と感じる。筆者が東京にいるからかもしれないが、やはり「お給料」が上がっていることが人々の気持ちを前向きにしているのではないだろうか。30代以下の世代の多くにとっては初めての経験かもしれない。

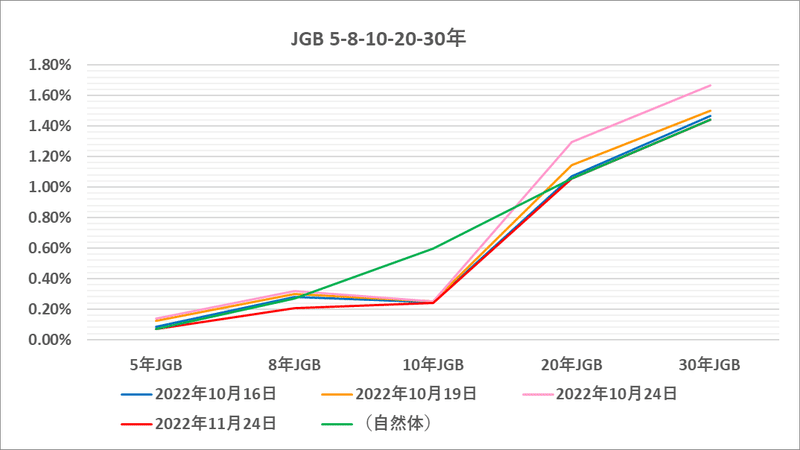

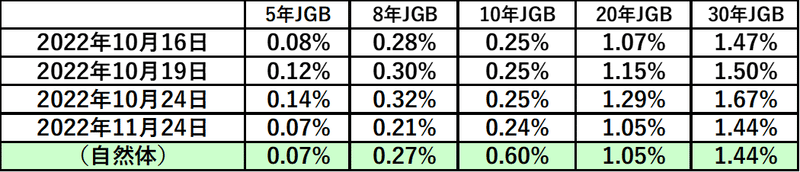

「超低金利」に関しても、日銀総裁交代まで3ヶ月強になり発言も微妙に変化しつつある。「国債無制限買取オペ」などという "トンデモ政策" がドル円を+10円程度押し上げたと筆者は推計しているが、異常に歪んだJGBの「イールドカーブ」が ”自然体” に戻れば ↓ 一方方向の「円安」にも歯止めがかかるだろう。

最近は多くの日本人が「財務省・独裁政治」に気付きつつあり、世相の変化も感じる。もっとも今の政権運営を見ていると本当に「独裁」に終止符を打てるのか、かなり怪しい。ドル円も一気に@120円と言う訳にも行くまい。「円安」による業績改善とそれに伴う「賃上げ」には時間がかかるので、長い目で見ていこう。サッカーワールドカップでのドイツ戦勝利ではないが、日本による経済の ”ジャイアントキリング” に半分期待しつつ。

この記事が気に入ったらサポートをしてみませんか?