株式投資の新時代 ー 「過剰流動性」と「機械取引」の対処方。

「オプションか、なるほどなあ...」

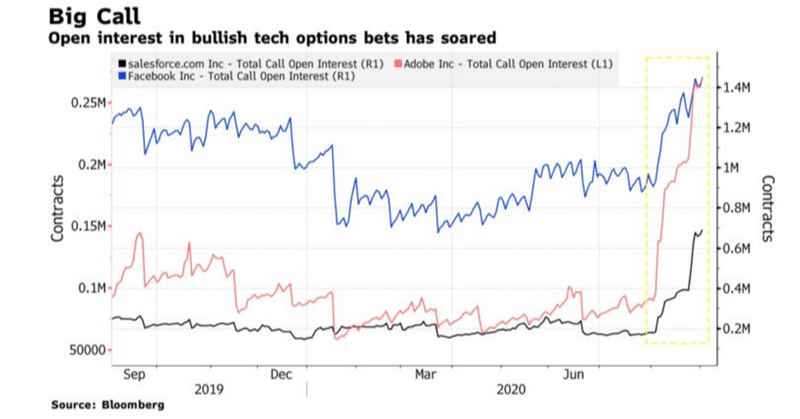

この半年のナスダック急騰、そして急反落の動きの主因が「オプション取引」、しかも個人投資家が主体と聞いて妙に感心している。「株式投資の新時代」と言っていいのかもしれない。

ここ数年、株式市場に取り組んできた方なら十分認識されていると思うが、投資家の悩みの種は常に株価が割高に推移していたことだ。主因は①各国中央銀行の金融緩和による「過剰流動性」と②HFT(高頻度取引)やAI、アルゴリズム取引などの「機械取引」。割安株を仕込む手法によって収益をあげてきた「バリュー型投資」への負の影響は甚大だった。

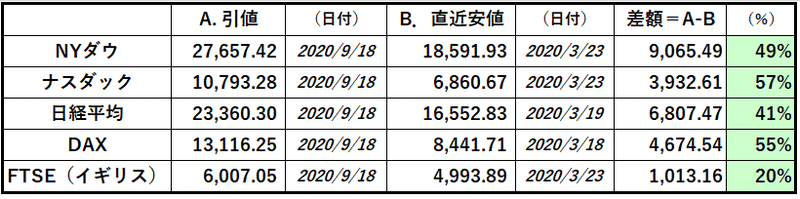

特にFRBや日銀は政治的圧力によって必要以上の金融緩和を余儀なくされ、日銀はETFを直接買い取る政策まで行っている。そして起きた「コロナ危機」。未曾有の金融危機により3月には株価が暴落するが、その殆どを「過剰流動性」の強化で取り戻してしまった。経済指標などを前提とした一昔前の株式投資手法に倣えば、とんでもない「割高株」となるが、相場が上がっていく以上売りを待っていても収益は上がらない。

そしてもう一つ厄介だったのが「機械取引」。彼らはポジションを傾けるなどの ”危険” は犯さない。基本は*投資家、トレーダーの「実需買い」の先回りをして何%かを確実に ”搾取” すること。「人間」を遙かに凌駕する取引速度を十二分に生かしたやり方である。

*「機械取引」が市場を席巻する前には「指値取引」といって買いたい価格でオーダーを置いておくのが1つのやり方だった。しかし例えば@150円で「実需買い」が控えているのに「機械」は容易に売りにはいかない。うまく買えずに相場が上がり始めれば「成行注文」(売り板を叩いて買う手法)に変えざるを得なくなる。結局買値が@155円になれば、先回りして@151~154円で買った「機械」に@155円で「売り抜かれる」カラクリである。

2つの面で常に「割高株」を買わされていた投資家群の1つの結論が「オプション取引」ではないか。オプションの売買で1秒間に何万回というような取引は無理だ。オプション価格を算出するモデルはAIのようなものだが、市場の変動で理論値は敏感に変化するため、値段提示をするオプション・トレーダーの裁量による部分が極めて大きい。

ここで1つ気になるのがオプション・トレーダーが手掛ける「デルタ・ヘッジ」の部分。例えばコール・オプションを投資家に売却すれば、相応の比率(=デルタ率という)で株そのものを買う必要があるが、そこで「機械」に先回りされるリスク、あるいはコストをどう算定していたか。価格モデル通りプライシングするような ”腕の悪いトレーダー” はそこで損をした可能性もある。もっともその辺りはこの半年間でかなり修正されてきたはず。

オプションには「先回りされない」以外にも利点がある。少ない元手でより多くの株の取引が出来る「レバレッジ効果」だ。例えば@150円の株を1万株なら元手が150万円必要だが、3か月オプション@10円を1万株なら10万円で済む。これもアメリカで個人取引が広がった要因の1つだろう(ソフトバンクが狙った効果もこれ)。

しかしここへ来て市場にも変化の兆しが見える。技術的に言えば、例えばナスダック銘柄の株オプション取引で火傷を負った投資家がより慎重になり上値が重くなってきたことだ(オプション・トレーダーも同様)。

そして根源的には「過剰流動性」の ”弾切れ” 懸念である。

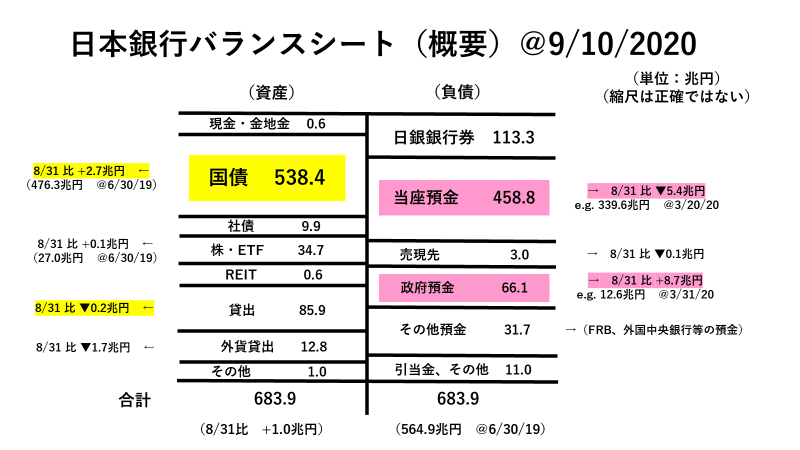

特に日本では物理的 ”弾切れ” が明白。実際日銀が市場から60兆円近いお金を「調達」しているのが数字に表れている。9.10現在のバランスシート上の**「政府預金」66.1兆円は財務省による短期国債発行で賄われている。

**つまり今後日銀がETFでも国債でも「金融政策」として買増する時は、同額の資金を市場から調達しなければならない。これでは緩和効果はゼロ。それでも無理に政策効果をあげようとすれば、あとは「日銀券」の強制的増発しかない。これは金融政策と言うよりは財政施策の領域で有り「インフレ」一直線の「劇薬」でもある。まるで第2次世界後の措置。

ひょっとすると日本から「対外投資」という形でアメリカに流れ込んでいた"巨額" の「過剰流動性」の減少は米国市場にも変調を来すかもしれない。トランプ大統領があれほど安倍首相に近付いたのは、実はこの隠れ「アベノミクス」効果が背景だったのでは、と邪推してしまう。

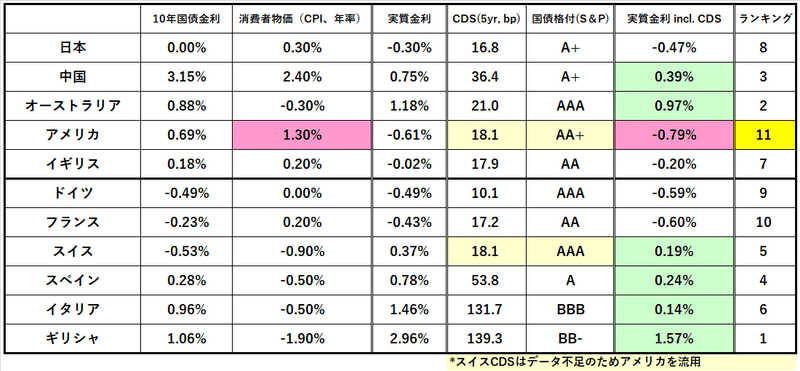

「お金」の過不足は長期的には「金利市場」に現れる。ドイツに財政的余裕のあるヨーロッパはまだそれ程でもないが、世界的に「実質金利」の上昇がじわじわと進んでいる。日米では名目金利の低下が影を潜め、信用が膨張している中国でも金利上昇が顕著だ。

元・ ”金利トレーダー” の目には「コロナ後」を見通すと違った風景が見え始めている。今は「悲惨な話」として捉えられがちな「倒産」「店舗閉鎖」等も、将来の「供給力不足」と捉えれば解釈が違ってくる。まだ見ぬ「未曾有の事態」が待ち構えてっているのか、それとも...?

この記事が気に入ったらサポートをしてみませんか?