「ハイパーインフレ」の帰結。- 「日本投資」への "ヒント" 。

2022年の株価上昇率でトルコが断トツのトップらしい( ↑ 標題添付)。今日(10/20)も市場予想を上回る▼1.5%の「利下げ」@12.0% → @10.5%を敢行したが、「インフレには利下げ」の "エルドアン理論" の勝利か?

トルコリラは8月まで年初来▼32%近く下落しており、まるで「円安」のよう。だが株価は+47.5%上昇しておりトータルでは「勝ち」。上手くリラの底値 e.g., 対ドル@12.0~13.5で拾えていればかなり儲かったはず。

だが、それは1~8月の8ヶ月間を後から切り取った「結果論」に過ぎない。実際にはそんな底値をドンピシャでは買えない。

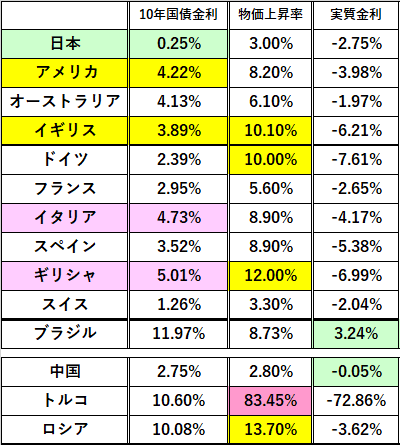

直近5年間でトルコリラの価値は対ドルで5分の1になっており、株価の上昇ではとても補えない。1リラで買えたパンが5リラに値上がりしてしまった訳で、まさに「通貨価値」の暴落=「ハイパーインフレ」。100円のパンが5年後に500円になるような状況を考えれば、その過酷さが判ろう。

実際トルコのCPIは年率@+83%を超えており、10年国債金利が@10%といっても「実質金利」は▼70%以下と凄まじいマイナス金利のまま。

これではリラの「現金」を持つ事自体が "危険" なので、人々は①モノや ②株、自動車、不動産③ドルなどの外貨、に殺到。結果として "名目株価" は上がることになる。トルコ人にとっては難しい「投資」環境だった訳だが、国内は既に③「ドル」決済が主流らしい。この辺の事情は10傑に入っているザンビア(ルカサ証取)、レバノン、アルゼンチンなども同様だろう。

他国の事はさて置き、「円安」に苦しむ 日本人にとっての「最適投資」は...。 ー 2022年に儲かったのは誰?|損切丸|note を考える上で "ヒント" にはなりそうだ。

日本でも①モノ③ドルへの「投資」はある程度進んでいるが、②日本株、不動産等はどういう展開になるだろうか。

「円安」といってもトルコやレバノンほど極端ではないし、経済規模から考えても物価が年率+80%なんて「ハイパーインフレ」はまずない。ただ起きている現象は似通っており、同様の「投資」原理は働きそう。

トルコ同様、鍵は「いつ円安が止まるか」。

「永遠に売られる相場も買われる相場もない」

元・職場の同僚が ”逆張り” の時に良く口にしていたが、いくら「インフレには利下げ」の "エルドアン理論" でも「リラ安」には限界が来る。それが起きたのが今年の8月であり、大きな「投資」のチャンスが訪れた。

海外から日本の株や不動産を見た時、やはり最大の懸案は「円安」だ。誰だってなるべく安く買いたいので「円安」のピークを見極めようと目を凝らしている。そう言う意味で来年の日銀総裁交代は1つの契機。「金融緩和」を声高に叫んでいる内は「円売り」で攻め、どこかで "ドテン" (途転。ポジションを逆にひっくり返すことを指す相場用語)を目論んでいる。

金融政策について国会でも追及され、次期総裁候補の名前も取り沙汰され始めた「日銀」。政権の支持率が急落する中ドル円も@150円を付け、いかにプライドの高い現総裁でもかなりのプレッシャーがかかっている。このままでは「インフレは日銀(総裁)のせい」にされてしまうリスクもあり、内部は "サワサワ" してきているのではないか。

「利上げ」はまだ難しいが:

①マイナス金利@▼0.10%の廃止

②YCCの撤廃、あるいは上限金利の引上げ and/or 対象年限の変更

③総裁辞任の前倒し(前々総理退陣の時辞めたかったという話を聞いた)

アイデアマンである雨宮副総裁あたりが "知恵袋" として活躍しそうだが、「円安」が速すぎる! ー 見えてきた? 「昭和システム」の終わり。|損切丸|note ので、 ”対策” は意外と早く動き出すかもしれない。FXで「ドル円」を手掛ける向きは心の準備が必要だろう。

「米国債金利」と「ドル円」の天井を見極めるのが今後の相場の焦点になる。特に日経平均など「日本投資」はトルコ同様、重要な節目を迎える可能性が高い。何と言っても日本は圧倒的に安い。

現政府に産業政策の大転換は期待できないので、結局相場の "ドテン" は「日銀」次第。「円買い介入」とタイミングを合わせれば効果は倍増する。

元・財務官の総裁を通して財務省とは意思疎通が進んでいる。国債の利払いが直接増える「利上げ」は避けつつ、②YCC(イールドカーブ・コントロール)あたりが手掛け易い。5年の@0.25%や10年@0.50%にすれば、JGBのイールドカーブの "歪み" も修正され、時間も稼げる。何より金融政策の方向性が "ドテン" する事実は重い。「円安」には相当効くだろう。

22年も「超低金利」に付き合わされ、最後に「マイナス金利」でトドメを指された「損切丸」(苦笑)。多分に "願望" も入っているが、これ程「円安」「インフレ」が進んでは ”異次元” から "通常" に戻すしかない。

財務省の国債利払いが数兆円増えるかもしれないが、「利上げ」しなければ日銀保有の国債540兆円、e.g., 平均約8年@0.21%、によるキャリーロスは当面免れる。先にYCCを廃止したオーストラリア中銀のような「債務超過」は回避できる。

いくら財務省が「インフレ税」を画策しているとはいえ、今でも年間一世帯当り▼8万円≓▼3兆円の負担がのし掛かっており、これ以上の負担増はかえって「取り立て」を難しくする。日銀・財務省は国債利払いの増加と国民生活の困窮度のバランスを取ることになる。

この記事が気に入ったらサポートをしてみませんか?