物価 ≠ 株価 ≠ 金利上昇。 ー もう来ない? 「高金利」の時代。

11月決算の多いファンドにとって、クリスマス休暇明けは既に「新年度入り」。勝負事は何でもスタートダッシュが肝心で "プロ" の世界なら尚更。あとで取り返すのは難しい。昨日(12/27)の相場では、休養、やる気十分で株式市場はロケットスタートを切ったようにも見える。

「投資」入門書には「株価」は「物価」の動きを先取りして動く、と書いてある。確かに「インフレ」進行中の現在、方向性として株価指数上昇は理にかなっている。NYダウ、ナスダックの上昇率が年率+20%程でCPIが+7%弱の今は、むしろ「物価」が「株価」を追っている状況。

「通貨価値」で考えると、 "ドル" や "円" の価値が下落した分「名目株価」が上がるのはある意味当たり前。50円のパンが100円に値上がりする様なもの。ただ値上げ幅と「お金」の価値下落は必ずしも等価ではない。商品によって値上げ幅はまちまちだろうし、全然値上がりしないものもある。株価指数が+20%といっても、企業によって業績も違うし潰れる会社もある。

「物価」と「金利」の関係はちょっと違う。今までの経済学の教科書なら「物価」が年+6.8%も上がれば、本来「金利」も整合的に@5~6%ぐらいになるのが常識。ところが今回「金利」が上がらない。

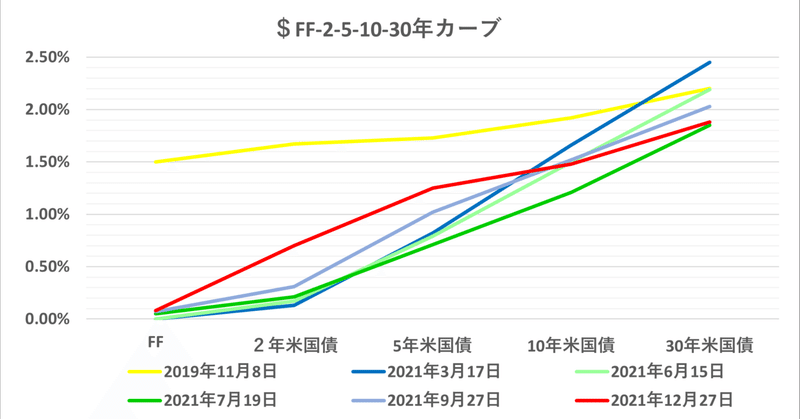

「上がらないドル金利」は元・金利トレーダー「損切丸」にも "謎" だ。 "謎" = "Conundrum" といえばグリーンスパン元FRB議長(1987~2006在任)が金利界隈ではあまりにも有名。その時も「利上げ」継続局面で景気減速の兆候も見られないのに2-30年の米国債金利が「逆イールド」(2年金利 > 30年金利のような状態)になり、かなりの騒ぎになった。「金利上昇」に賭けて米国債ショート(売り)から入って大やられしたトレーダーからは ”悲鳴” に近い怨嗟の声も漏れたりした(2021年も同様)。

①アメリカの潜在成長率低下

②*日本や中国など巨額の「外貨準備」による米国債買い

③米国の貯蓄選好への変化

FRB理事や著名な経済学者、エコノミスト等が喧々諤々の議論を闘わせたが結局結論は得られず。 "謎" は2022年まで持ち越されている。

*財務省による「外貨準備」についてはその運用を間近で見てきた筆者には "1つの結論" がある。溝口財務官時代に数十兆ドルに及ぶ巨額の「円売ドル買介入」が行われたが、その時買ったドルが米国債に流れ(一部外銀中心にドル預金でも運用)金利低下を促した。これが "謎" の一因になったのは間違いない。物理的に為替市場の「ドル売圧力」を「介入」フィルターを通して「ドル金利低下」に転嫁した事になるが、結局巡り巡って「ドル売り」に戻ってきた。所詮「介入」は「時間稼ぎ」に過ぎない。今必死に人民元高阻止で「ドル買」に動いている中国にも同じ理屈が当てはまる。

それにしても現在の「実質金利」(=名目金利 - 物価 - 信用リスク)の低さは画期的でさえある。アメリカの物価上昇率をCPI(11月年@+6.8%)の代わりに、BEI(予想物価変動率)10年@2.55%を用いても、▼1.19%とかなりの「マイナス金利」。過去に例がなく、まさに "謎は深まった" 。

この異常な「マイナス実質金利」の正体は何なのか?

「全部上がる」? "予定調和" の相場。|損切丸|note で年金リバランスによる米国債買いの影響にも触れたが、これは1つの現象面に過ぎない。中国の「人民元売・ドル買介入」→ 外貨準備による米国債買いも然り。30年以上に渡る "謎の低金利" の根源はもっと深いところにある。

最右翼は日米欧による「スティルス・インフレ税政策」だろう。

現実に相次ぐ「値上げ」に直面すると「やっぱり…」と実感する。日本全体で生活の逼迫感がここまで感じられるのは昭和の「高度成長期」以降では初めてではないか。最近の「悪い円安」騒ぎなどは最たる例だ。

根源にあるのは "3京円" (!)にも膨張してしまった「借金」。米国債が30年まで@2%でキャップされたような恰好になっているのも "3京円" × 2% = 年▼600兆円もの負担は大き過ぎるから。「脱炭素」による「グリーン税」も「低金利」=「預金税」も根っこは同じだ。途方もない額の「借金」が返済不可能なら「インフレ」にして「実質借金」を減らすしかない。

政治的誤算は「インフレ」による生活苦でバイデン政権の支持率が落ちてきたこと。慌ててFRBに「利上げ」の発破を掛けたが果たして上手くいくか。大統領選当時主張していた「富裕税」などは、未だにタックスヘイブンが手つかずのことからもわかるように、まさに「絵に描いた餅」。結局国民全員に ”平等” に負担を強いる「インフレ税政策」に回帰している。

「利上げ」は国から「利息」が支払われるだけまだマシだが、数百兆円に及ぶ「金利負担」に "新興国" は耐えられるのか。米国債市場はそういう "足元" を完全に見透かしている。日本も「円安」ダメージが広がり "先進国" からの脱落も叫ばれる中、皮肉にも「インフレ」で生活苦に喘ぐトルコやレバノンの人々の気持ちが少し理解出来るようになってきた。

何でも ”斜め読み” も考えものだが(苦笑)、株のロケットスタートとは裏腹に「上がらない金利」が筆者を楽観的にさせてくれない。おそらく10年米国債が@1.3%を割り込めば ”不吉な前兆” 、逆に@2.0%を超えていけば ”いい兆し” (但しインフレでイールドカーブが急激に立つケースは除く)。中国の不良債権問題も絡むだけに先読みは極めて困難だが、今のところ筆者個人は6:4で ”不吉” が勝っている。さて…2022年やいかに。↓

「なさそうでありそうな」2022年10大ニュース予想。|損切丸|note

この記事が気に入ったらサポートをしてみませんか?