金利は語るⅨ - "米国債金利の現在地" を「シミュレーション」してみる。

6月米雇用統計:

非農業部門雇用者数 +85万人 (予想)+72万人 (前月)+58.3万人←速報値+55.9万(上方修正)

失業率は@5.9% (予想)@5.6% (前月)@5.8%

*週平均労働時間 34.7時間 (前月)34.8時間

昨日(7/2)の*米雇用統計は景気回復を裏付ける十分に強い内容だ。

*米国の雇用に関しては「人手不足」が深刻で「ワクチン接種義務化」を回避する企業も増えているという。この現象は近い将来の日本の姿を示唆していると言えよう。いや、団塊800万人が一気に引退したことを考慮すると、日本の方が「人手不足」は深刻化するかもしれない。

だが復活・「意地の悪い相場」Ⅱ。↓ (6/18稿)ですっかり「金利低下恐怖症」に "感染" してしまった米国債市場は逆に「買い」=金利低下で反応。10年債金利は@1.42%まで下げ、いよいよ@1.40%割れも見えてきた。こうなるともう理屈ではない。「売れないから買う」になっている。

こういう時は冷静に頭を切り換えて、2~5年米国債金利から市場が織り込んでいる「FRBの利上げ」を「シミュレーション」してみよう。条件は:

①現在の政策金利を「@0.05%~@0.15%」の下限金利@0.05%とする

②2021年のFOMCスケジュールを2022年以降も踏襲

③初回の@+0.25%の利上げ以降は@1.00%まで断続的に利上げ

7/2引け値:2年債@0.23% 5年債@0.86%から「シミュレーション」 ↓

(結果)2023年1月に利上げ開始@+0.25% → 2023年6月に@1.00%に到達 → 2024年4月に@1.25% → 2025年3月に@1.50%

「コロナ前」の2019年11月に政策金利が@1.50%だったので「そこまで戻る」的発想。長年一度引締めに動いたらアクションが早いFRBを見てきた立場からすると、①2022年に利上げがない②@1.00%→@1.50%に2年かかるとは、なんとも "楽観的" 。いくら「金利低下恐怖症」で買われているとは言え、逆にここから米国債を買うのは怖い。もっとも今は売り向かっても分が悪そうなので、「バリュー重視」で売るならタイミング次第だ。

ここでは金利がゼロに近いので「複利効果」を無視しているが、「金利」の本当の「恐ろしさ」を知る意味で「複利」の概念を理解しておくのも悪くない。「損切丸」は銀行の資金繰りで毎日O/N(Over Night)と呼ばれる1日物を調達していたので、ここではそれをベースに1つ例示して見よう。

例えば金利@1%の債券(利払いは1年後の期日)を100億円買って、毎日O/Nを100億円@1% × 365日調達したら収益はゼロ?

答えは ✖。

O/Nを100億円調達すると支払利息▼273,972円が発生(=100億円×@1%×1日/365日)。翌日にはこの利息分も "再調達" しなければならず、これを365回続けると1年間で@1.005%≓▼1億5万円。債券からの利息が+1億円だから差額▼5万円程が「損」になる。これが「複利」の考え方の基本だ。

「100億円で▼5万円なら大したことない」

そう、まさにその点が銀行の「不良債権処理」支援のために日銀が「ゼロ金利政策」を断行した理由。「不良債権」は別名「ゼロ・インカムアセット」=収入を生まない資産と呼ばれ、100億円@1%×365日なら「損」は▼5万円ではなく▼1億5万円になる。ここで「ゼロ金利」が決定的役割を果たす。ゼロなら利息もゼロだし「複利」も何も関係ない。

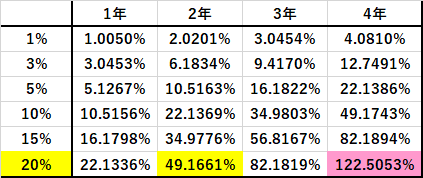

↓ は金利が@1%~20%までの「複利カーブ」。金利が高くなると「複利効果」によるコストが累乗的に上昇していくのがよく判る。

@1%なら支払利息は4年で元金の@4.0810%(年利@1.0203%)に留まるが、現在の出資法の上限金利@20%(金融機関向)だと@122.5053%(年利@30.6263%)と元金を上回る支払利息が発生。金利が高く時間がかかると「金利」は「恐ろしい悪魔」に豹変する。

筆者の経験上も中央銀行の政策金利は@5%を超える辺りから急激に「効いてくる」。なるほど、**「複利カーブ」も@5%あたりからグッとカーブが上向きになっており、「複利」も含めた金利負担が全然違ってくる。

**現在の投資銀行では、主にデリバティブトレーダーが高度なプログラムを駆使しており、このような「複利計算」が瞬時に行われる。それを「株」や「為替」「商品」等と連動したマトリックスを動かしており、実は「金利」がマーケットに及ぼす影響は甚大。だから彼らはこれほど「FRBの利上げ」に対し神経質になっているのである。

この状況だと米国債金利が再度上昇するにはFRBによる「テーパリング」開始など具体的 "引締め" が必要になる。「スティープニング」取引の解消が進んでいる現状を勘案すると、次は10~30年金利が ”テコの原理” で低下するような "不条理" は起きないだろう。おそらくパラレル(平行移動)もしくはベアフラット(=短期金利の上昇が長期を上回る)で全般に金利が上がる。そこでようやく「金利低下恐怖症」の呪縛から解放されるだろう。

今後は「恐怖症」で下がる金利に惑わされずに物価等の ”FACT” に注目していきたい。 "不条理" に低下した金利の反動もまた大きくなるはずだ。

この記事が気に入ったらサポートをしてみませんか?