軌道修正を図る?FRB。-” Forward Looking" (先見的)に動けるのか?

ブレイナードFRB副議長が全米企業エコノミスト協会(NABE)講演で面白いコメント群を残している ↓

「生産は今年これまで予想以上に減速している」

「住宅ローン金利の上昇といった直接的な影響を受けている住宅部門などで政策引き締めが一定の効果」

「他の分野では効果伝達の遅れがあるため、これまでの政策措置が完全に効果を発揮するには今後数四半期かかり、物価への影響にも時間がかかる」

「海外の中央銀行がインフレ対策として利上げに向け同じ方向に動いているため、需要の鈍化はさらに強化される」

「 米消費者が予想以上に速いペースで家計の残高を使い果たした兆候があるため、個人消費のペースが今後鈍化する可能性」

「下期の景気回復は限定的で、今年の実質GDPの伸びはほぼ横ばい」

「不透明性は依然高く、見通しの変化や世界的なリスク双方を注視」

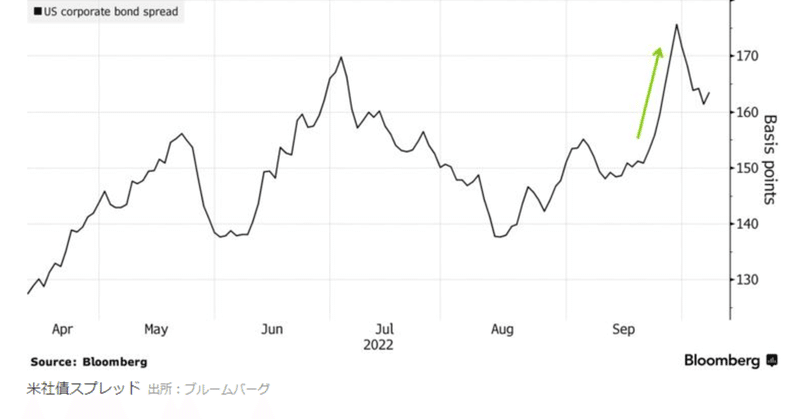

「主要金融市場における脆弱な流動性を踏まえると、リスク心理の急激な低下、もしくは予測困難なリスクイベントが増幅される可能性」

「世界経済と金融の不確実性が高まる中、データに頼りながら慎重に前進することで、経済活動や雇用、インフレがどのように調整されるかを把握」

「ドル高進行などFRBの金融政策が世界経済に及ぼす影響を十分認識」

(急激な円安に見舞われた日本がドル売り・円買いの市場介入を実施するなど波紋が広がる中)「各国の中央銀行と密接に連絡を続けている」

軌道修正? なるほど。筆者の書いた FRBの苦悩。- 米雇用統計が導く「逆イールド」の深化。|損切丸|note も満更的外れでもなかったようだ。特に "脆弱な流動性” "(介入に関して)各国の中央銀行と密接に連絡" の辺りには急落する米国債への危機感が滲む。

「ドル高」もここまで来るとさすがにデメリットが目立ち、アメリカとしても限界が近いのだろう。「株安」「債券安」が「ドル安」を呼び込む 「ドル安・株安・債券安」のトリプル安に相場は転換するのか。- 鍵を握るのはアメリカの「需要」の強さ。|損切丸|note は避けたいのが本音。

確かに最近マーケット全体が "ザワザワ" してきている。

”クレディスイス・グループは2024年に最大80億スイス・フラン(約1兆2000億円)の資本不足に直面(ゴールドマンサックス試算)”

これも "金融の不確実性" の1つなのだろう。日本ならメガバンクに公的資金が注入されるようなもので、「お金」がうなっているはずのクレディスイスが「資本不足」というのもにわかには信じ難い。経営危機に瀕していたドイツ銀行にも政府の手が入ったが、アメリカの "真似事" で投資銀行を始めた欧州銀が上手くいっていない。業界も曲がり角に来ている。

”香港:ヘンダーソン・ランド・デベロップメント(恒基兆業地産)が開発した「ワン・イノベール-ベルビュー」の売出し価格は、新界にある近隣の中古物件より▼9%安く設定されたが、先月の発売以降の売れ行きは芳しくなく、10月第1週の段階で約3分の1が売れ残り。さらに悪いケースでは、販売初日に1軒も売れなかった総戸数139戸の物件もある”

中国本土の不良債権が大変なのは認識していたが、香港までこんなことになっているとは…。確かに香港の不動産はべらぼうに高い。市場では今後▼30%下落の見通しのようだが、それでもまだ東京より割高。ただ、これまでも何度も "危機" を囁かれながら株も不動産も "不死鳥" のように蘇ってきたが、さすがに今度こそ年貢の納め時らしい。

やなり英国流の自由を失った代償は大きく、もはや 中国にとって「金の卵」香港。|損切丸|note は望むべくもない。アジアの「金融ハブ」はシンガポール、あるいは「円安」の後押しを受けた東京に移ってくるだろう。

極めつけはこれ ↓ 。

JPモルガン・チェース ジェイミー・ダイモン最高経営責任者(CEO):

「米及び世界経済が "深刻な" 逆風を受けて来年半ばまでにリセッション(景気後退)に陥る可能性が高い」

「より大きな亀裂が生じ、多少パニックに陥る恐れがあるのは信用市場かETFか。それは国かもしれず、想定外の何かかもしれない」

「S&P500についてはさらに▼20%下げる可能性がある」

これはもうほとんどFRBに対する "脅し"(苦笑)。銀行は個人、企業の「お金」の出入りをつぶさに見ており、仮に日本でメガバンクの頭取が本音をぶっちゃけたら大騒ぎだろう。 "米消費者が予想以上に速いペースで家計の残高を使い果たした兆候" は案外この辺りのことかも。「インフレ」はかなり「お金」を浪費するので金利が上昇する側面もある。

しかし、 "国かもしれず、想定外の何かかもしれない" は不気味。もっとも「損切丸」も同様の懸念は共有している。これはFRBが急激な「利上げ」に乗り出した時の一種の "定番" なのだが、ドル建債務に窮してデフォルトが頻発する。1994~1995年の「メキシコ危機」がその典型だが、今回は「スラブの戦争」に加え、レバノン、スリランカ、更にパキスタン、エジプト辺りも怪しくなってきた。国力があるとはいえトルコも既に "ハイパーインフレ" 状態。イランでも国内でデモが激化しつつあり、まさに一触即発。

一連の発言等を受けて米国債も少し買い戻しが入ったが(東京@23:30時点 ↓ 。その後売り戻されている)、QT(量的引締)といい「インフレ」といい「お金」は減る一方。さて、どこまで持ち堪えるか。ただ、ここで "圧力" に屈したら、また 世界は「過剰流動性」中毒。ー 「テーパリング」(薬抜き)は並大抵ではない。|損切丸|note に逆戻り。 *2京円もの債務も「インフレ」も消えるわけではなく、”風船” は大きくなるばかりだ。

*筆者は現役時代の22年間、銀行の「資金繰り」を通じて見てきたが、ここで ”風船” に "トドメ" を刺せるのか(最悪は破滅的な「戦争」)、それともビビって同じ事が繰り返されるのか。最終結果は見当もつかない。 "出たとこ勝負" になるが、せいぜい "頭の体操" はしておきたい。

この記事が気に入ったらサポートをしてみませんか?