ある地銀の米国債運用担当者の嘆き。

@2021年6月:

米国債担当者「10年米国債を@1.4%で1,000億円運用しようと思います」

資金証券部長「利益の見通しは?」

担当者「為替スワップで円投したドルコストが3ヶ月@0.4%ですので、@1.4%ー@0.4%=+1%のリターンで、年間+10億円の見込です」

部長「それで今年度の目標(ノルマ)は達成だな。会議にかけてみよう」

@2021年12月:

担当者「ちょっと気になる情報が...」

部長「何だ?」

担当者「2021.12.1. パウエル議長の "心変わり" 。|損切丸 (note.com)があったようで...。ひょっとしたら "利上げ" が始まるかもしれません」

部長「何?! 2022.1.14. 「俺たちは "低金利" "過剰流動性" が好きなんだ!」|損切丸 (note.com) で、あれ程 "インフレは一時的" と言ってたじゃないか!」

担当者「それはそうなんですが...」

部長「じゃ、これはこのままいくぞ」

@2022年1月:

担当者「FRBによる "利上げ" が始まりそうです。2022.1.20. バイデン大統領の "心変わり" (?)。|損切丸 (note.com) もあったようで…」

部長「どのくらい上がりそうなんだ」

担当者「3月に+0.25%を見込んでいます」

部長「それならまだ+0.75%の利益は確保できるんだな。ノルマ未達分は何か他の運用を考えておけ!!」

担当者「はい...」

@2022年3月:

担当者「3月は市場予想通り+0.25%でした」

部長「予定通りだな。今後の見通しはどうなんだ」

担当者「2022.3.26. 「利上げ」予報 @3/25/2022。|損切丸 (note.com) では5月にも上がりそうで、+0.5%の予想も出ています」

部長「それじゃ儲からなくなるじゃないか。どうするんだ」

担当者「2022.3.22. 突っ走る「金利正常化列車」。ー 米国債では「逆イールド」が進行中。|損切丸 (note.com) ですが、市場は近い将来の ”利下げ” 転換も見通しています。とりあえずポジションキープでいいかと」

部長「まあ、しょうがないな。お前の言う通りにしておこう」

@2022年5月:

担当者「FRBが予想を上回る+0.5% "利上げ" に動きました」

部長「参ったな。これでほとんど儲けが出なくなった。どうする?」

担当者「ここで損切りは時期尚早かと。逆イールドも続いていますし」

そして… 2022.5.6. マーケットがFRBに「ダメ出し」? ー ”このままではスタグフレーション” 。|損切丸 (note.com)

部長:「10年米国債が@3%を突破したじゃないか。どうなってる!」

担当者:「はい、6月にも+0.5% "利上げ" 予想が出ています」

部長:「今切ったらいくら損が出るんだ」

担当者:「今の9年債が@3%ですから、1,000億円 ×(買値@1.4%ー@3%)× 9年 ≓ ▼144億円やられます」

部長:「そんなに損が出るのか。それは役員会議にかけないといけない」

@2022年6月:

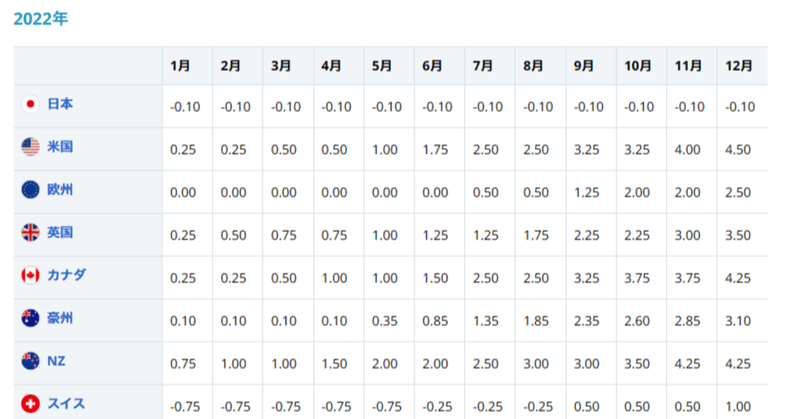

担当者:「FRBが+0.75%の大幅 "利上げ" に動きました...」

部長:「これで▼0.5%の逆鞘か...。年間▼5億円のキャリーロスだな」

担当者:「損切りコストは現時点で▼162億円です。損を確定した方がいいかもしれません」

部長:「▼162億円だぞ、簡単に言うんじゃ無い!どっちにしろ俺たちの判断を超えている」

@2022年9月:

担当者:「FRBがまた+0.75%の大幅 "利上げ" に踏み切りました。 2022.8.27. アメリカの「インフレ」の正体。|損切丸 (note.com) は人手不足による人件費上昇が主因と判断され、本格的に引締め転換しました。現時点でキャリーロス年間▼12.5億円、損切りコストは▼189億円です...」

部長:「もう動きようが無い。9月の半期決算では処理出来ないから上からの指示を待つしかない」

@2022年10月:FRB+0.75%追加 "利上げ"、キャリーロス年▼17.5億円、損切り▼234億円

@2022年11月:FRB+0.75%再々 "利上げ"、キャリーロス年▼25億円、損切り▼243億円

@2022年12月:FRB+0.75%再再々 "利上げ"、キャリーロス年▼32.5億円

部長「年間▼30億円以上のキャリーロスは許容できないと役員会で決まった。1,000億円全部投げろ!あとは3月に決算処理する」

後日…

担当者「全部ロスカットしました。▼250億円の損が出ます」

皮肉にもこの「損切り」後、米国長期債は買い基調に転じ、3月まで引っ張れば▼170億円程度で済んだかもしれない。だが相場とは得てしてこんなもの。「損切り」直後に反発なんてことが良くある。まるで愚弄されているようで腹立たしいが、まあ狙われていたと考えた方がいい。結局この担当者は地方の支店に転勤、部長は市場部門から外れることになった。

邦銀の市場部門ではこれと同じ様な展開が繰り返されていたはずで、これから出て来る銀行決算が心配ではある。なかにはT(米国債)+1~2%なんていうハイイールド債を買った銀行もあるだろうが、それが有利とは限らない。これだけ金利が上がってしまうと、国債よりも「損切り」が難しく、数字はもっと悪いかもしれない。一部地銀株が売られているのも頷ける。

これの10倍、20倍規模のことが起きたのがシリコンバレー銀行(SVB)であり、▼1,000億円単位の損が出れば破綻もやむを得まい。米銀の普通預金の平均金利が@0.4%程度というから、信用の高い大手行はまだ利益を出せるが、**中下位行はきつい。

**3~6ヶ月TB(短期米国債)は@5%を超えているし、MMF(マネーマーケットファンド)も@4%近い。預金流出が止まらなかったのは容易に想像が付くし、それをきっかけに「資金繰り」に走れば噂も立つ。

パウエルーバイデンコンビに振り回されて可哀想と言えばそれまでだが、厳しい事を言えばこれらの銀行は見方が甘かったということ。モラルハザードの観点からも安易に救うべきでは無い。まあリスクを取った人は実感で判ると思うが、自分で買った "ポジション" は我が子のようにかわいい。ただ子育てと一緒で、自らに甘くなってはいけない。正すところはキチンと正さないと、最終的なツケは大きくなる。さて、相場は今後はどう動くか。

この記事が気に入ったらサポートをしてみませんか?