イールドカーブ研究。ー 「インフレ」と「金融政策」の行く末。ブラジルとトルコの対比から。

「インフレ、インフレとしつこいなぁ」

2019年4月13日「お金のマニュアル」を書き始めてから約2年半。「損切丸」でこれだけ "しつこく" 書いてきたのは、「デフレ」が日本人の「現金信仰」を深めてしまい、「お金」の価値が減る事への意識が希薄化していたから。*最近「インフレ」への言及が増えた事には "隔世の感" がある。

*ちなみに(何度も言い訳しているが)筆者は「インフレ信奉者」ではない。「平成デフレ」30年間はひたすら「現金」「預金」を保有。お陰で自宅も安く買えた😃。「円」の現場で「デフレ」のリアルを間近に見てきた事も大きかった。いつも「タワマン暴落」を煽る自称・不動産専門家や日経平均上昇しか書かない某・経済エコノミストとは違います(笑)。

さて「インフレ」と「金融政策」の行く末を計る上で、現在進行形で面白いサンプルがブラジルとトルコだ。どちらもそこそこの経済規模で「高金利」が共通項。だが「金利」については対照的な動きになっている。

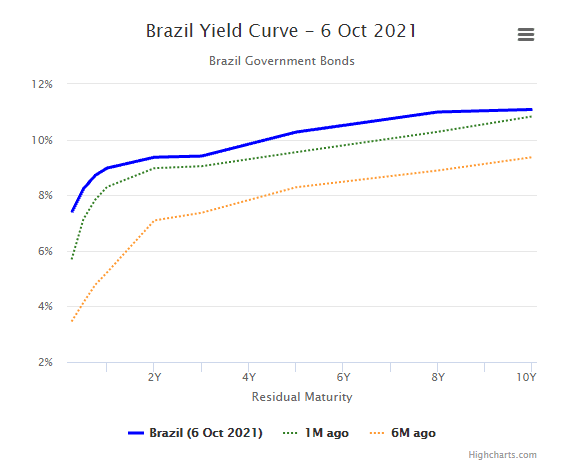

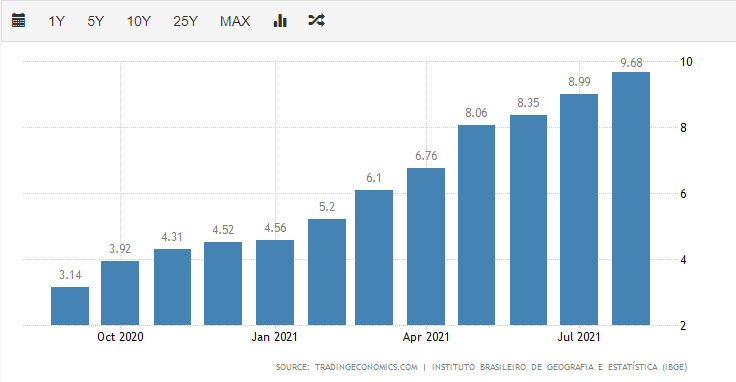

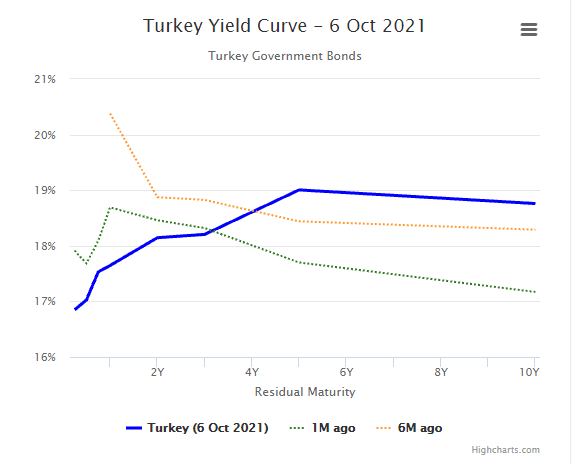

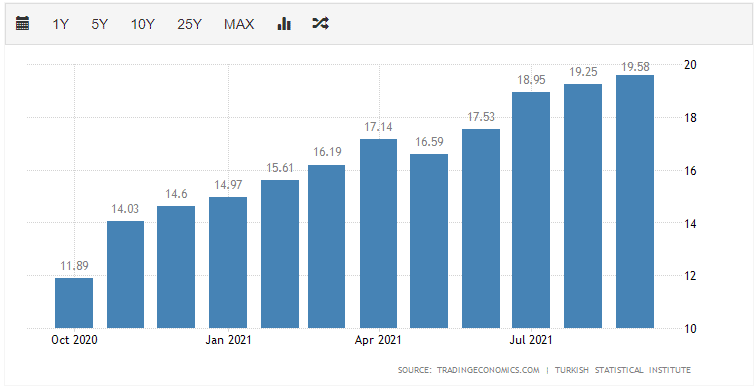

まず紹介したいのは「イールドカーブ」の動き。グラフ ↓ は6ヶ月前、1ヶ月前、そして現在の変化だが全然違う。CPIの動向もつけておこう。

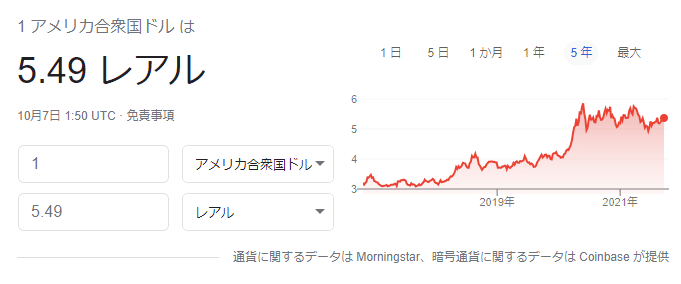

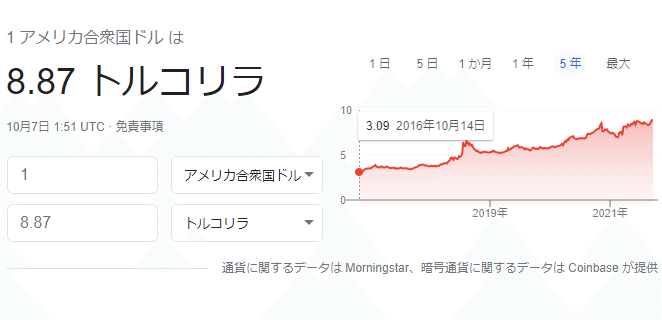

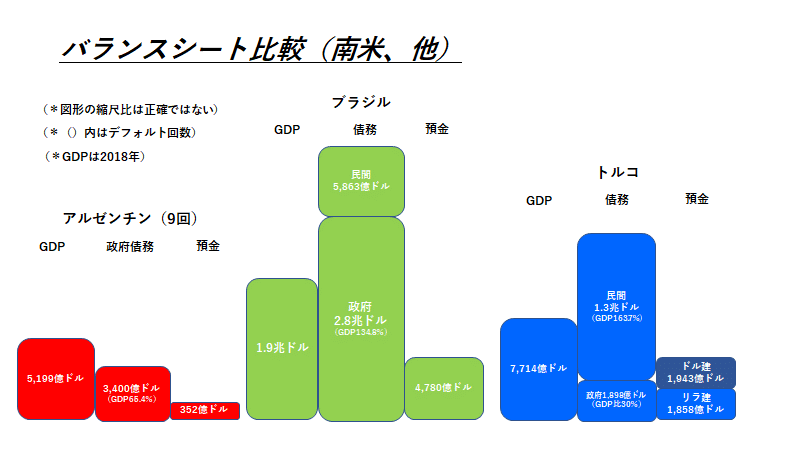

よく証券会社の店頭で、南アフリカ・ランドと並び「高金利債」3巨頭として売られているブラジル・レアルとトルコ・リラ。二桁の金利に魅力を感じて購入したが ”為替でやられて元本割れ" なんて経験をした人もいるだろう。このレアルとリラの「金利」の動き方が全然違う。

ポイントは「インフレ」に対する「金融政策」。

ブラジルは「インフレ」に対し教科書通り「利上げ」してきた。結果「イールドカーブ」は長短金利差が徐々に縮まる "ベア・フラット" に移行。長期金利の上昇は比較的抑えられている。

一方のトルコは極端な「通貨安」を止めようと中央銀行が@20%を上回る金利まで急激に「利上げ」。だがこれに異を唱えたのが、「高金利」による景気減速を嫌ったエルドアン大統領。中銀総裁の首を切って、あろうことか「利下げ」を強制した。まるで「鯉の滝登り」。短期金利は▼5%強も下がったが、長期金利は一旦低下の後、結局6ヶ月前を上回る水準まで急騰。長短金利差が開く "ブル・スティープ" の様相を呈している。

「 "ベア・フラット" は買い、 "ブル・スティープ" は売り」

「通貨」と「金利」の関係で言われる "定説" だが、確かに下げ止まっているレアルに対し、リラの下落は止まらない。

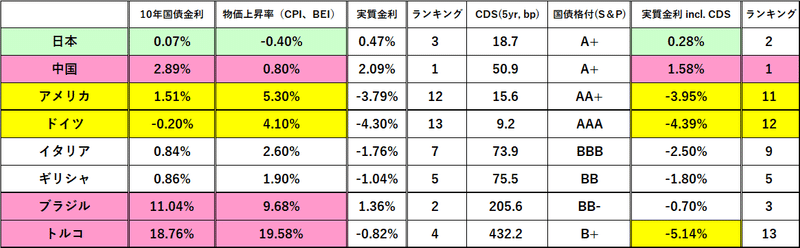

これを「実質金利」=名目金利-物価上昇率-信用リスクで検証すると、その違いは明白。トルコ10年国債は@▼5.14%とブラジル(@▼0.70%)を▼4%以上下回る「超マイナス金利」。決して「高金利通貨」などではない。これでは金利に厳しい海外投資家から買いは入らない。「通貨安」回避には長期金利が+5%上昇、あるいは物価上昇率が▼5%下がる必要がある。

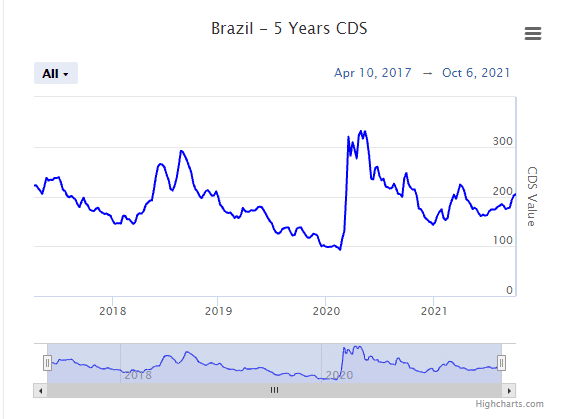

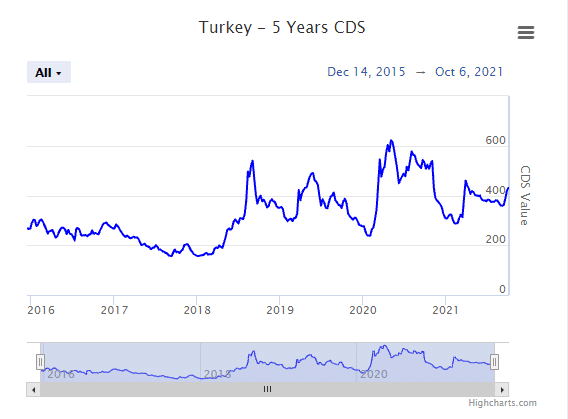

信用利リスクについては、ソブリンの5年CDSプレミアムを比較しても、トルコはブラジルの倍以上の ”保険料” を要求されている。

「金利」の "理屈" からすると気持ちの良いほど論理的。「インフレ」と「金融政策」については、FRB・日銀・ECBともブラジルと同じ "理屈" で「出口戦略」「テーパリング」に動こうとしている。

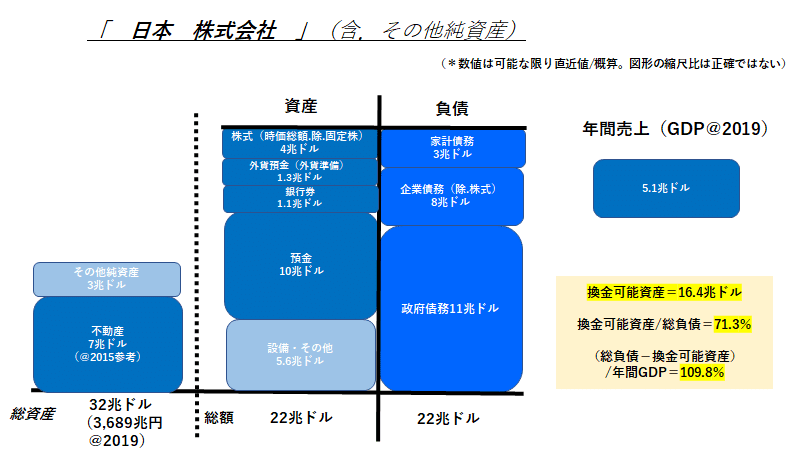

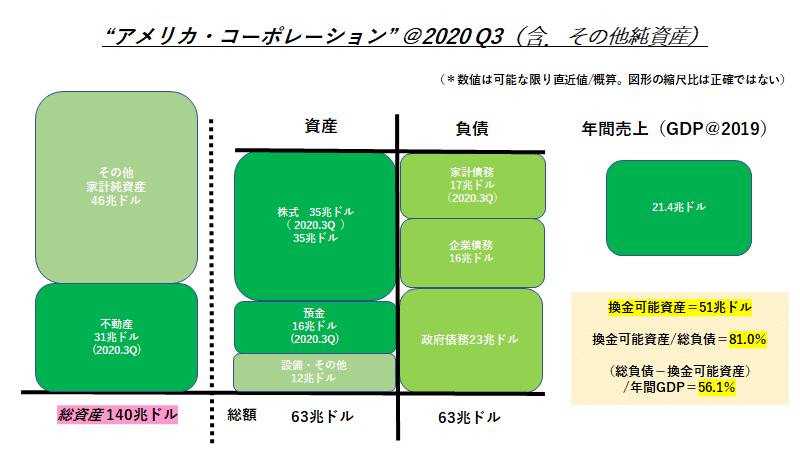

だが大きく違うのは「国富」。日本なら戦後70年で溜め込んだ預金1,000兆円があるし、アメリカなら時価で35兆ドルを超える「株」がある。実は**「量的緩和」を行えるのはこうした膨大な「国富」があってこそだ。

**国債など巨額の資産を買い入れる「お金」はこの「国富」が元になっている。例えば国債の主要な買い手は銀行だが、それは顧客の「預金」等を原資にしている。FRBや日銀が買う場合は、その銀行が預けている「当座預金」が元になる。つまり「お金」のない国では「量的緩和」は不可能。

それに対し、いわゆる(名目の)「高金利国」では債務に対して「国富」が圧倒的に少ない。その結果、***「資金繰り」を海外の「お金」に頼ることになり「インフレ」や「通貨安」を引き起こしやすい。

***MMT(現代貨幣理論)が正しければ、こういう国もガンガン国債を発行すればデフォルトなどしないはず。だが実際にはそうはならない。「資金繰り」がつかないからだ。「お金」のない貧しい国々にとってMMTなどは単なる「お金持ちの世迷い言」。経済学で良く抜け落ちるのがこの「流動性リスク」で、ノーベル賞を受賞した、かのショールズ博士が率いたLTCMでさえ、この「流動性」の有限性を見落として破綻。筆者も何人かの学者と話した事があるが、なかなか判って貰えなかった(苦笑)。

無理をする必要が無い「お金持ち」国家では「国富」を毀損する「インフレ」はリスクは大きすぎる。そう考えると、このタイミングでの「テーパリング」「資産買入オペ減額」「利上げ」の検討は妥当。「イールドカーブ」もそういう事実を織込みながら動いているが、問題は高くなり過ぎた資産価格をどうやって「軟着陸」させるか。微妙な舵取りを迫られている。

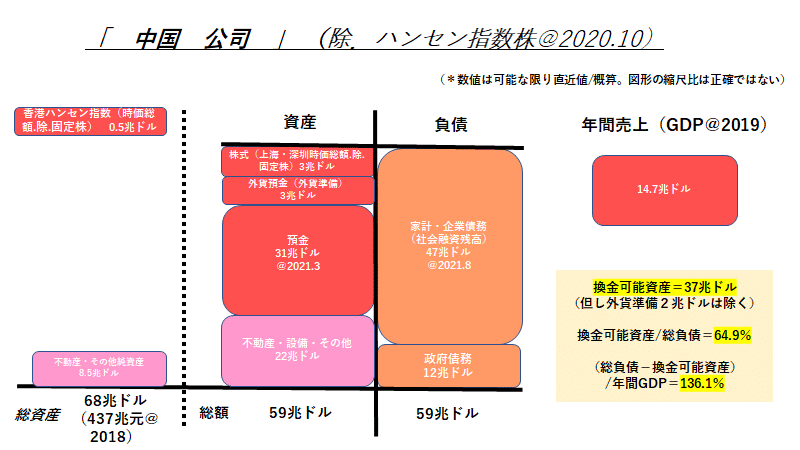

そして最も解釈が難しいのが「中国」。GDP世界第2位に踊り出たが、実は債務残高に対する「国富」は日米ほど潤沢ではない。実質「ドル・ペッグ」の「人民元」もドルや円ほど「信用」はなく、「預金」や「株」など換金可能資産も足りない。メインは「不動産」だが、バブル崩壊が叫ばれる中、どんな ”離れ技” をやってのけるのか。心配の種は尽きない。

この記事が気に入ったらサポートをしてみませんか?