ちょっとしたマーケットの変化@2021.3.13 ー 「インフレ」「中国」は今後どうなるのか。

1.「期待インフレ率」が再度上昇基調に

ECBを筆頭にFRBもやたら「金利上昇」に神経質になっている。株価上昇による「資産効果」をテコに「景気回復」を図りたい欧米諸国としては「早すぎる金利上昇」が気になって仕方ないらしい。RBA(Reserve Bank of Australia、オーストラリア中銀)などは「2024年まで利上げしない」とまで言い切っている。

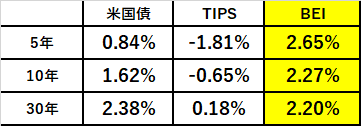

だがマーケットはそんなに甘くない。中銀が利上げを遅らせれば遅らせるほど「期待インフレ率」は高まる、というのが欧米的考え方の主流だ。事実米国債+TIPS(物価連動債)で計るBEI(Break Even Inflation Rate)は一旦低下していたが、ここに来て再上昇。5年で@2.60%を超えている。

中銀が「インフレ」に対して利上げを遅らせるということは将来の「インフレ」を強化することに繋がるのだから至極合理的な考え方だ。逆説的になるが「低金利」を維持すれば維持するほど将来の「金利」が上昇することになる。一旦急落した株価が戻しているのはこれらを反映したものだろう。ある意味ECBやFRBの狙い通りではあるが、本当に「インフレ狼」が襲ってきた時にきちんと対処できるのか、不安は残る。

この状況下、「資金繰り」のため致し方ないとはいえ「出口」に向かうのが金融政策の歴史上世界一「ハト派」と見做されている日銀というのが何とも皮肉。FRBや「タカ派の雄」ブンデスバンクが前身のECBを差し置いて先に行くことがあるとは、筆者も想像できなかった。3月18,19日の「金融政策総点検」が注目される。

2.「中国」は大丈夫か?

「中国バブル崩壊」が叫ばれてもう20年余り。「崩壊」どころか今や覇権国・アメリカと対峙する存在にまで成長。だが最近はやはりおかしいことも目立ってきている。

最近一番気になったのは、中国株価が急落した時の「情報統制」。ウェイボーなどで「株」に関する検索を禁じたというから穏やかでない。まあああいう国なので ”日常茶飯事” なのかもしれないが、それにしても余裕がないように感じるのは筆者だけだろうか。こういう時はだいたい「国内」で何か動きがある。だが外にはなかなか漏れ聞こえてこない。

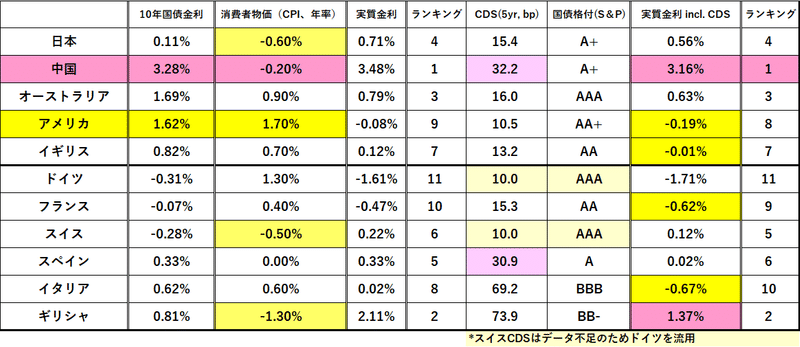

ちなみに*5年CDSで中国の信用プレミアム =@32.2 がスペイン = @30.9 を上回った。とりあえず1つの ”事件” には違いない。

*CDS(Credit Default Swap)というのは一種の「保険契約」なので、保険の「受け手」がいないと取引が成立しない。何しろ資本主義のルールが通用しない国である。10年国債の「実質金利」が3%を超えていることを考慮すると、筆者なら@100 BP(=1%)でも引き受けるのを躊躇する。実際に相対のマーケットは立っているのだろうか。

「中国では豚肉の値段が上がると暴動が起きる」

中国との貿易に携わっている知人が言っていたのが印象的だった。このところオーストラリアの牛肉や台湾のパイナップル輸入停止など数々の "嫌がらせ” を行っているが、本当にそんな余裕があるのか?

何しろ「14億人の胃袋」である。人口 "たった" 1億余りの日本人には想像もつかない。トウモロコシなどの穀物も急騰し飼料作物の値段も上がっているので、鶏肉、卵、豚肉など広範囲に食品価格上昇の影響が出ているはず。

「情報統制」の影響も考慮すると、我々には見えない「何か」が存在する懸念もある。かつてソ連崩壊の引金を引いたのも国営・集団農場=ソフホーズ、コルホーズの破綻だった。「食糧」は馬鹿にならない要因なのである。最大の「ブラックスワン」として頭に入れておいた方がいいかもしれない。

「過剰流動性後の世界」 ー 「金利上昇」は押し潰されていた様々な「歪み」を解凍する効果がある。鶴が舞い降りるのは「中国」かもしれないし、全く "無警戒" などこかかもしれない。これまでもマーケットには散々驚かされてきたので、予断を持たずアンテナは広く張り巡らせていきたい。

この記事が気に入ったらサポートをしてみませんか?