ちょっとしたマーケットの変化@2021.1.26 ー 「民主党相場」へ移行?

少しマーケットの風向きが変化してきたようだ。筆者には全体に「民主党相場」に移行してきたように映っている。

まずは株式市場。大前提として配分できる「流動性資源」が2020年と比べても格段に落ちており、投資対象を絞っている様子が伺える:

①米株式市場ではNYダウよりナスダックに傾斜。

②割安銘柄に資源を集中。メジャーな市場なら日経平均、FT指数 > NYダウ、DAX指数。その他KOSPI指数(韓国)等も狙い目に。

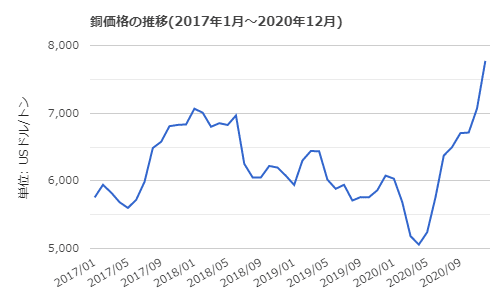

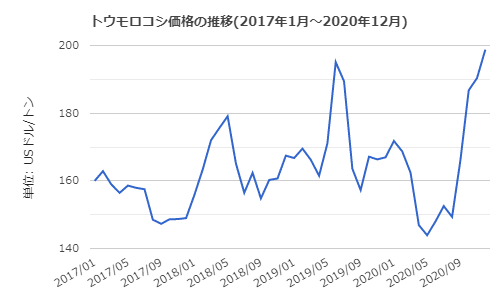

③ ”BOLD MARKETS" (=市場規模が小さく、流動性が低い市場)狙い。ビットコイン(BTC)→ 銅、トウモロコシ(に移行?)、等等。

筆者の個人的な*「民主党相場」のイメージだが、「大統領選挙戦略」として4年間のうち前半2年間を ”捨て駒” にすることが多い。バイデン大統領が78歳と高齢であることを考えると、次はハリス副大統領への禅譲か、その他もっと若い候補になるだろう。そうなると戦略は8年がかりとなる。

*逆に「共和党相場」は「困ったら戦争」。レーガン、ブッシュ親子等、軍需産業がバックについており一石二鳥という事だろう。Y2K(2000年問題。西暦が2000台に入りシステムにバグが出ると危惧された)に関しては、ミサイル等多くの軍事機器が使えなくなるのを見越して、ブッシュ大統領(パパ)が1991年に湾岸戦争を起こした、と噂された。使えなくなるミサイルを撃ちまくって "合法的” に武器を入れ替えたわけだが、そういう意味では「軍事戦争」を起こさなかったトランプ大統領はやや異色とも言える。

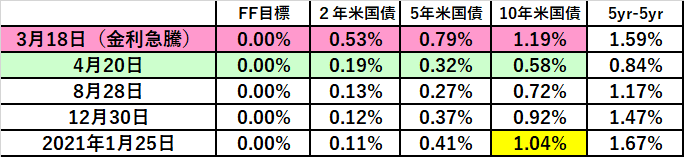

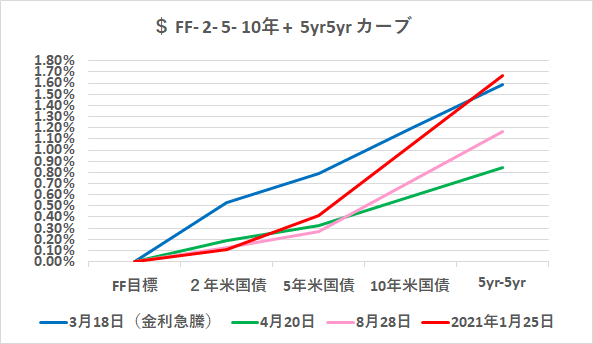

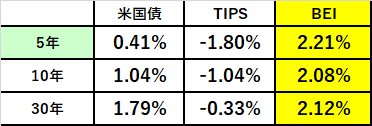

ここまで ”順調に” 金利の上がっていた米国債市場も一旦お休みの体。ここらで「キャリー取引」に切り替えて確実に利益を積み上げたいところだ。10年債は一旦@1.00%割れを試すかもしれない。BEIトレードも一旦利食いに動いている模様。

筆者はこれは**金利相場によくある「踊り場」と考えており、キャリーによる ”儲け” を蓄えて再度金利上昇を目指すと見ている。

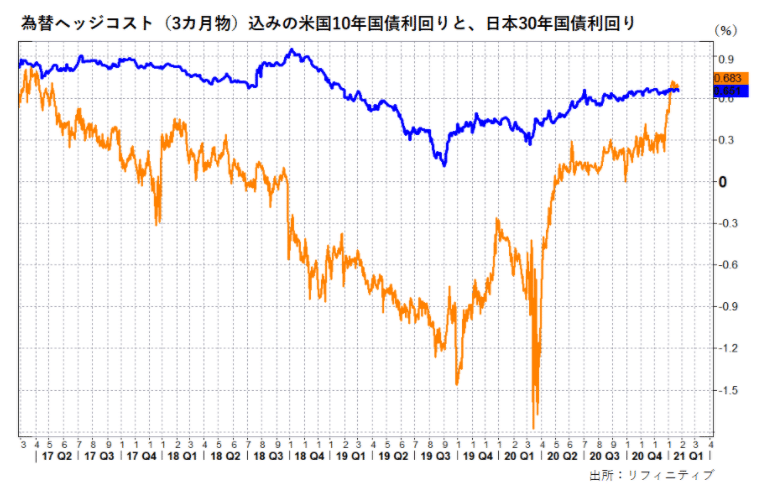

**10年米国債もようやく「ヘッジ付外債」手法で30年JGB(日本国債)並みのキャリーが得られるようにはなってきた ↓ が、まだ金利上昇は十分ではない。手間やリスクを考えると+100BP(=1%)の利益は必要。中期的ビュー=10年@1.50%は変えない。

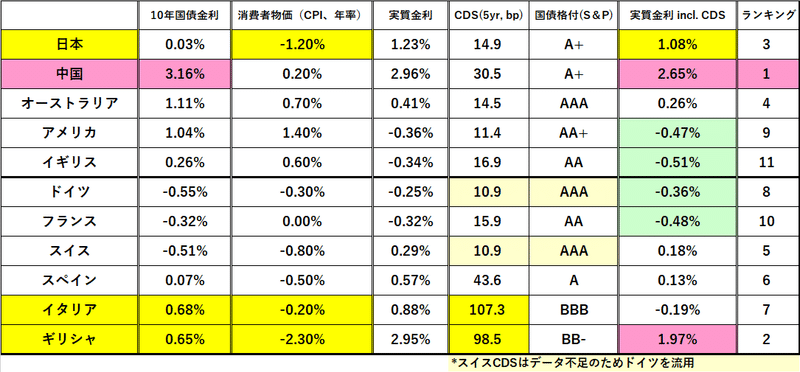

ヨーロッパではイタリアが少し騒がしくなっている。コンテ内閣総辞職の話が出ており、格付け会社S&Pも格下げ見通しを示した(現在のBBBから2ノッチ下がると ”ジャンク債” 扱い)。

CDSでもギリシャとの逆転現象が見られたが、国債利回りも遂に逆転が恒常化しつつある。CPIの値が2%以上も違うので不自然でもないが、EUも頭の痛いところ。ECBがイタリア国債のサポートに乗り出すのか、注目される。

とにかく米国の新政権の動向がマーケットの鍵を握るのは間違いない。対中国戦略に加え、亀裂の入ったドイツなど欧州諸国との関係改善に動くのかどうか。そこには民主党の十八番でもある「ドル安戦略」も大きく関わってくるが、おそらく ”外交カード” の1つになるだろう。

そして投資銀行やファンドの関心は上がりきった米株式市場を "捨て駒" として使ってくるかどうか。米国内の「分断」修復を図るには富裕層から一般庶民に「お金」が流れる仕組みが不可欠であり、例え ”見せかけ" でも何か策を打っていく必要がある。そのための "捨て駒" 戦略は十分想定内だ。

「丑年のつまずき」

杞憂かもしれないが何となく遠くで警報もなっている気もする。今年のおみくじは過去には一度もなかった家族3人とも「大吉」。幸先は良いのだが「相場」は「売れ」と出た...。「損切丸」は意外とオカルト思考なのでちょっと気にはなっている。

この記事が気に入ったらサポートをしてみませんか?