「イールドカーブ」の読み方 - 「金利」が発する ”メッセージ” 。

パウエルFRB議長の「インフレ容認発言」から1日、一時@0.80%近くまで上昇していた米10年国債金利も@0.72%まで低下するなど動きが出てきた。良い機会なので今回は少し専門的なことを突っ込んで書いてみよう。

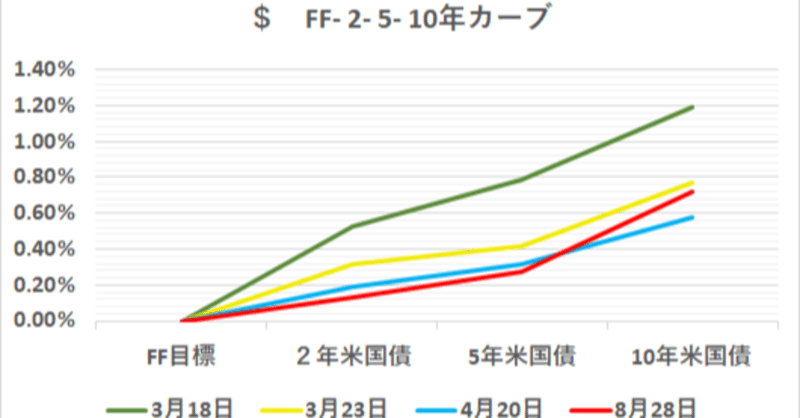

「コロナショック」で株価が急落した3月から現在に至るまで、4日をポイントに取って動きを解説してみよう。

3月18日 ー 市場にショックが起きて、銀行、企業、投資家などが手元現金を確保するために株、国債等の資産を「換金売り」。金利も急上昇。

3月23日 ー NYダウ、ナスダックなど株価が底値を付ける。一部の資金が金利の上昇した国債市場に逆流し、金利はやや低下。

4月20日 ー 雇用統計やGDPなど「見たこともない経済指標」の発表が相次ぎ、マーケット全体が「総悲観」状況に。国債金利は大幅に低下。

5~7月 ー 米国債市場は「死んだふり」。

8月20日 ー 株価は暴落前の価格を取り戻し、次第に明るさが戻る。そこへパウエルFRB議長の「インフレ2%容認発言」。

FRBの金融緩和策が浸透するにつれ、米国債も2~5年金利は時間経過とともに "順調に" 低下。ただここへ来て株価の反騰、景気見通しの改善などから10年米国債金利は上昇という流れの中にいる。

では「金利が一番高い」日はどの日か?

「そんなの3月18日に決まってるじゃない」。本当にそうだろうか。実はいろいろ検証してみる余地がある。「イールドカーブ」を様々な角度から検証すると違うメッセージが読み取れる。

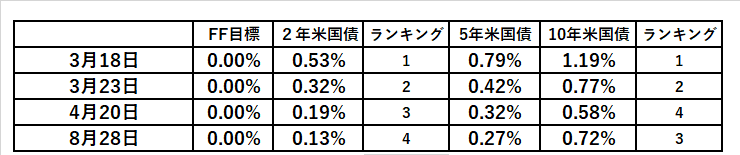

金利トレーダーがバリュー検証に使うのが「先々金利」。ここでは「5年後の5年金利」= ”5yr-5yr” を参照してみよう。

(参考)5yr-5yr =((10年金利x10年)-(5年金利x5年))÷(10年-5年) *本来は "複利" を加味する必要があるが、低金利のため割愛。

さすがに「パニック売り」に近かった3月18日を超える事はできないが、*”5yr-5yr” なら3月23日@1.12% < 8月20日@1.17%となり、単純な10年債金利の比較(@0.77% >@0.72%)とは逆になる。

*もしこの”5yr-5yr” @1.17%を魅力的と感じ、単純な10年債@0.72%の代わりに投資したいと思ったら、10年債を買うと同時に5年スワップをPay(=固定金利の払い。売りと同じ経済効果)すれば良い。実際ファンドや投資銀行の金利トレーダーはこういう取引を手掛けることがままある。「イールドカーブは玄人の取引」と言われる所以である。

つまり5年後の5年国債金利は3月23日に比べ今の方が高い、と市場は判断していることになる。これはパウエルFRB議長の発言を受けた変化であり、金融引締めを先送りするほど将来の物価上昇が助長される、という市場の見方を反映している。このように金利にとって「期間」は重要な要素である。

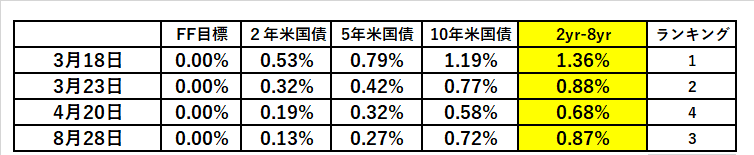

ちなみに2年債と10年債を組み合わせた ”2yr-8yr” は ↓ こうなる。

FRBの見通しでは、2022年10~12月期の物価は@1.7%に留まることから「向こう2年間の利上げはない」と考えられており、こういう ”2yr-8yr” のメッセージが「市場先読み」のヒントになることもある。

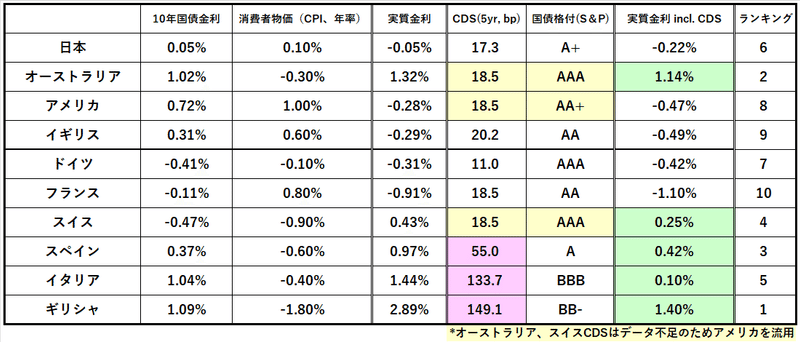

「金利」の内包する2大要素として①「物価」②「信用」があるという話は前に書いたが、これに「期間」の概念を取り入れるとより精緻な市場のメッセージを受け取れる。特に今回の「スティープニング」は米国債金利の中味が「信用リスク」(3~4月)から「インフレリスク」(現在)に転化してきていることを示しており、実は大きな変化だ。

実際CDS市場でも ”プレミアム” の剥落は、特に高金利通貨国で明確化してきており、イタリア、ギリシャ、スペイン等のスプレッド縮小が顕著になっている。「信用リスク」は後退していると見ていいだろう。

ドル円は当初10年米債金利上昇→ドル買いで反応したが、その後2年以上利上げがない→ドル売りと考え直したようだ。また、トルコリラ等の例に倣えば教科書的には「インフレ通貨は売り」。実際「ドル金利のイールドカーブがスティープニングする時は売り」が歴史的パターン。この辺り、市場参加者の多い為替の売買は一様ではない。

「インフレ」に対する株式市場の反応も複雑だ。今のように「過剰流動性」をテーマにすればしばらく「総じて買い」もアリかもしれないが「薬も過ぎれば毒」。特に通貨安に転じる場合は注意が必要だ(大分先の話になるかもしれないが、一応頭の片隅にでも)。

とにかく金利市場の総本山・米国債市場に動きが出てきた事は市場正常化への第一歩であり歓迎すべき事。残念ながら異様な日銀の買占めで仮死状態のJGB(日本国債)にまだ動きは見えないが、安倍総理の辞任で様相が一変するかもしれない。「損切丸」で追っている「日銀の資金繰り問題」もひたひたと迫っており、ひょとしたら「黒田砲」の弾切れが辞任の一因になったのではないかと密かに疑っている。「異次元緩和」よ、どこへ行く。

この記事が気に入ったらサポートをしてみませんか?