あるべき「相場水準」とはどの程度なのか。ー 経済正常化の道筋と「金利」。

”英EU通商交渉が大枠合意、漁業権で英が譲歩”

珍しく昨日(12/23)の「金利市場」の主役はイギリスだった。EUとの交渉が大枠で合意したことを受けて、 Bank of England による利下げ期待が後退し英10年国債金利は+0.10%上昇。連れる形で独10年債は@+0.05%、米国債も一時@0.97%(+0.06%)まで上昇している。

ここで改めて点検して見ようと思うが、「正常な金利水準」とはどのくらいなのだろうか。「コロナ前」の例として昨年10月の水準を見てみよう。

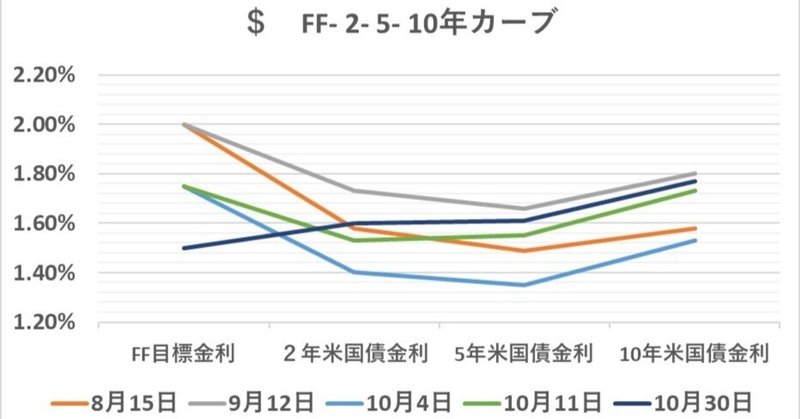

”金利の専門家” を自称しながらまだこの程度しか書いてなかったのか(苦笑)と少し恥ずかしくなりながらも、いかに「コロナ危機」によって目が曇っていたのか、改めて思い知らされる。アメリカの政策金利はまだ@1.50%もあり、8月には@2.00%!(標題グラフご参照)。その変化幅は:

2019.10(おおよそ)米2年債 @1.50% → @0.12%(▼1.38%)、米10年債@1.53% → @0.95%(▼0.58%)、JGB2年 @▼0.10% → @▼0.14%(▼0.04%)、JGB10年 @▼0.22% → @0.01%(+0.23%!)

現在米10年債が@1.00%に接近して「金利上昇」と騒いでいるが「まだまだ序の口」なのがご理解頂けると思う。そして興味深いのがイールドカーブのスティープニング(傾斜化)。2-10年の金利差は@2019.10がほぼゼロに対し、現在は+0.83%まで拡大。将来の利上げを織り込んでいる。

もう一つ特筆すべき事があるがお気付きだろうか。何とJGB(日本国債)10年金利は上昇している(+0.23%)のである。これは「損切丸」でもずっと追ってきたテーマだが、「コロナ危機」を経てなお日本の金利が上昇しているのは日銀の資金が不足していることに起因する。この事実を知らなければ理解できない出来事だろう。

それでは「コロナ危機」を経て最も変化した要因は何か。それは財政・金融政策により世界中でばらまかれた1,500兆円余りの「お金」だ。正確な数値は専門の経済学の先生方にお任せするが、1,500兆円のうち純粋に「需要不足」を埋めたのは700兆円か800兆円か。いずれにしろ危機対応で「過剰に出した100兆円単位のお金」が株式市場や果ては仮想通貨に流れているのは間違いない。株価の変化幅は:

2019.10. NYダウ @$27,000.- →(変化幅)+$3,000(+11%)、ナスダック指数 @$8,000.- →(変化幅)+$4,700(+59%)、日経平均 @22,500.- →(変化幅)+¥4,000(+18%)DAX指数@12,800- →(変化幅)+€800(+6%)

「過剰なお金」の大部分がドルであると想定されることから、米国の株式市場が最も恩恵を受けている。特に「コロナ危機」で恩恵を受けるIT関連企業が多いナスダック指数の上昇幅が大きいのは当然と言えば当然だ。次に「お金」を潤沢に持っていて「危機」に強いと見なされた日経平均の上昇幅が大きいのも興味深い。

「過剰なドル」は為替市場にも大きな変化をもたらした:

USD/JPY@108円 → 103円(+5%)、EUR/USD@1.12 → 1.22(+9%)

さて問題はこれをどうやって「正常化」させるかだ。昨年10月のレベルにそのまま戻るとは思わないが、ポイントは「過剰なお金」、700兆円か800兆円か、をどうやって回収するか。方法は2つ:

①中央銀行による金融引締め、利上げ

②景気回復、あるいは増税による税収増

これだけの「未曾有の危機」である。政府・中銀は「正常化」にはかなり慎重になるだろう。②景気回復で税収が大幅に増える、のが理想だが、金額が大きすぎてそれだけでは賄えない。②増税も政治的に難しい面もあり、①利上げ、を遅らせることによる②「インフレ税」、に傾斜する「蓋然性」が高い。どうしてもこの結論に行き着いてしまう。

マーケットはこの「蓋然性」を織り込んで動いている。「金利水準」もまだまだ株式市場からの資金移動を促すには低すぎるため、すぐに大きなショックは起きないと想定できる。ちなみに個人的に見ている目処は:

NYダウ@33,000、ナスダック@15,000、日経平均@30,000、米10年国債@1.50%、JGB10年@0.15%、USD/JPY@97.00、EUR/USD@1.2500、ビットコイン no idea (苦笑)

だが「利上げ」を遅らせることは長期金利の上昇を促し、最終的な利上げ幅をかえって大きくしてしまう可能性もある。この辺りは警戒が必要だ。

「金利は経済の体温」と言われるが、今年3月に高熱(=株価暴落)が出た時には強力な解熱剤(=信用緩和)で一気に体温を下げたため、今は薬が効きすぎている状態。徐々にリハビリしなければならないが果たして上手くいくだろうか。体温(=金利)は戻って来ているが、次の高熱は更に高く長く続くかもしれない(=インフレ)。その時はもう解熱剤は効かない。

この記事が気に入ったらサポートをしてみませんか?