「大借金」の「ツケ」はどこに回るのかⅡ。ー 「お金」は減っている。

「大借金」の「ツケ」はどこに回るのか。↓ (9/1稿)の続編。

「勝者は ”優勢” と ”勝ち” の差を良くわかっている」

これは『カイジ』で有名な福元伸行氏の漫画『アカギ』の中に出てくる言葉だが「相場」にピッタリくる言葉だ。今回の「中国恒大ショック」のような株価の急落を見る度に「 ”含み益” と ”確定利益” とは別物」を改めて認識する。政治ではないが、マーケットも基本的に「一寸先は闇」。

”ロビンフッター” 、ファンド、エコノミスト等、 ”各々の事情” も織り交ぜて意見は喧々諤々:

「どうせ中国政府が支えるでしょ。ここは絶好の買い場」

「中国の投資家が投げ売りしたら他の市場もどうなるかわからない」

「リーマンショックは大袈裟。影響は限定的でNYはすぐ戻る」...

確かにこういう急落相場は ”チャンス” でもある。特に日本人は「逆張り」が大好き(ミセス・ワタナベのドル円が典型)なので「押し目買い」を狙う個人投資家も多い。事実今日(9/21)の欧州株式市場も反発しており、NYダウ先物も+300ドル強で推移している。

だが欧米でよく使われる相場格言が:

" Trend is Friend. "

リスクの本質を良く理解する彼ららしい物言いだ。意訳すれば「相場の流れに逆らうな」だろうか。長年彼らとやり取りをして感じたが、*相場は基本「順張り」である。マーケットでは例え「逆張り」で100回儲けても、大相場で1回負ければ全て吹き飛んでマイナス、なんて事はザラ。逆に言えば100回負けても1回で全部取り返せるのだから、へこたれずに「チャレンジ」し続けろ、ということになる。

*だから「逆張り」を主流とする日本の相場はやりにくかったのかもしれない。ドル円でもJGB(日本国債)でも ”獣” のように「順張り」で挑んでは敗れた。「損切丸」は「日本の文化」(含. "減点主義" 、"同調圧力" )などをアドバイスしたが、最初はなかなか聞いてくれなかった。だがあまりに儲からないので後年は筆者に任せてくれる事が増えた。

人間というのは不思議なもので、**買った株や不動産が値上がりして ”含み益” が増えると気が大きくなる。高級マンションや外車を買ったり、パーティー三昧になったり。使う「お金」の金額に対する感覚が麻痺してしまうのだろう。だが冒頭に書いたように ”含み益” はただの ”優勢” であって、 ”確定利益” ”勝ち” ではない。

**最も不幸なのはいわゆる ”ビギナーズ・ラック”(Beginners Luck)で相場で大勝ちしてしまった若者。「運が強い」のは相場で生き残るのには不可欠な要素でもあるが、長く続けるには客観的検証も必要。有りがちなのが「何だ、儲けるの簡単」という ”全能感” に包まれてしまうこと。自分は天才だと感じてしまうのだろう。今の「株は下がった所を買っておけば大丈夫」という "緩んだ感じ" はちょっと危ない。大負けして、一旦上がってしまった生活レベルを下げるのは厳しいですよ、老婆心ながら(苦笑)。

不動産投資で儲けて日本に "爆買い" に来ていた中国人も多くいたことだろう。だがそのほとんどは ”含み益” 止まりで”確定利益” ではなかったはず。今回の「恒大ショック」で「金返せ!」と押しかけた顧客のほとんどは「債務超過」状態。浮かれて使ってしまった「お金」は戻って来ない。

30年近く相場に関わっていると「ゼロサムの原則」を再認識する。

「誰かの損は誰かの得」

これは相場に限らず、世の中は大体そういう仕組みで出来ている。「中国恒大」の「理財商品」なら買った投資家は元金を取られてしまうし、日本では税金・社会保障費など国民が背負う「荷物」。↓ もそうだ。

そして誰かが払った「ツケ」を容赦なく使う "一味" が存在する。筆者の中で「投資」とか「トレード」というのは、究極「ツケを払わずに使う方に回るための行為」。それは時代によっても変遷するが、金利であり、株価であり、地価である。物価の上下もまた「ツケ」の最たるものであり、「デフレ」なら「現金保有」、「インフレ」なら「物保有」あるいは「(適度な)借金」が "最強の武器" となる。

さてそんな中、これまた絶妙のタイミングで今日(9/21)FOMCが開かれる。株価もこの程度の動きなら「通常運転」、即ち11月「テーパリング」開始に向けて地均(「ジャクソンホール」@ 27 Aug 21概説 ↓ ご参照)してくるものと予想する。彼らにとって「テーパリング」は蛇口を締める「流動性の中立化」に過ぎず「金融引締め」ではない。一点***「信用リスク」の上昇は議論になるかもしれないが、そこまでの懸念は今の所ない。

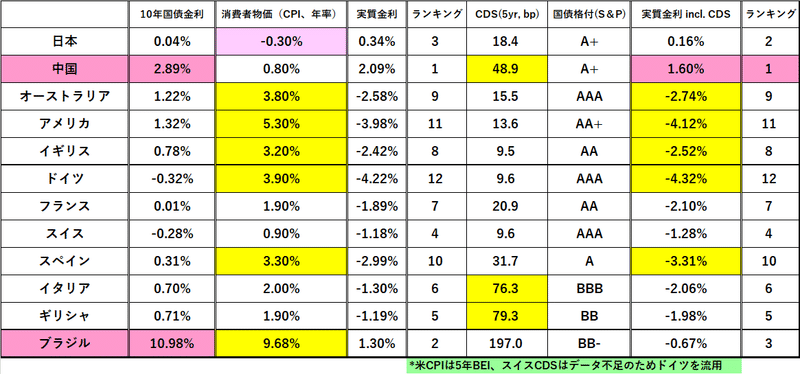

***さすがに中国のソブリン5年CDSプレミアムは@+34→@+49と+15BP上昇。経済的に中国の影響が大きいイタリアやギリシャも+10BP程度。信用リスクの上昇が広範囲に見られる。だが中国CDS@+49というのは ”画面上” のプライスに過ぎず、実際にまとまった金額で保険契約が成立するのか疑わしい。「契約」の概念が欧米と違いすぎる。国債の名目金利対比で見ると@+100BPでも受け手は現れないかもしれない。

短期的には9/23の「中国恒大」のドル債利払いまで状況を注視するしかない。長期的には日本同様「不動産問題」は影響が長引く懸念もあり、一時的な上がった下がったではなく、腰を据えて見ていく必要がある。

加えて「流動性」を考えると、市場に出回る「お金」は確実に減っている。2020年4月には@0.50%台だった10年米国債金利が@1.30%台まで上昇しているのが何よりの証拠。(おかしいのは株価ではない、金利だ!!第Ⅲ部 ↓ ご参照)。「株の押し目買い戦略」もだんだん効かなくなってくるだろう。安易な ”決め付け” は危険である。

この記事が気に入ったらサポートをしてみませんか?