「市場との対話」の ”ノウハウ” 。 ー 直近のFRBメンバーの発言から。

中国は旧正月を迎えアジア市場は一休みといったところだが、欧米市場はまだまだ元気一杯。FRBの「利上げ」を巡って株も金利も激しい売買を続けている。前稿 いよいよ「大転換」? 日本も「利上げ」シフトⅡ。 ー 市場の関心は既に「黒田後」へ。|損切丸|note で:

”ここで肝要なのがFRBが市場と上手くコミュニケーションする事”

と書いたばかりだが、早速連銀総裁から様々なコメントが出てきた。

・ボスティック・アトランタ連銀総裁:「3月0.50%利上げの可能性」→「0.50%利上げは好む政策ではない」

・デイリー・サンフランシスコ連銀総裁:「(利上げを行う態勢の3月以降)経済指標を精査し、変異株の流行通過後も確認したい」

・ジョージ・カンザスシティー連銀総裁:「バランスシート縮小に積極的に対応すれば、金利の道筋はより緩やかなもので済む可能性」

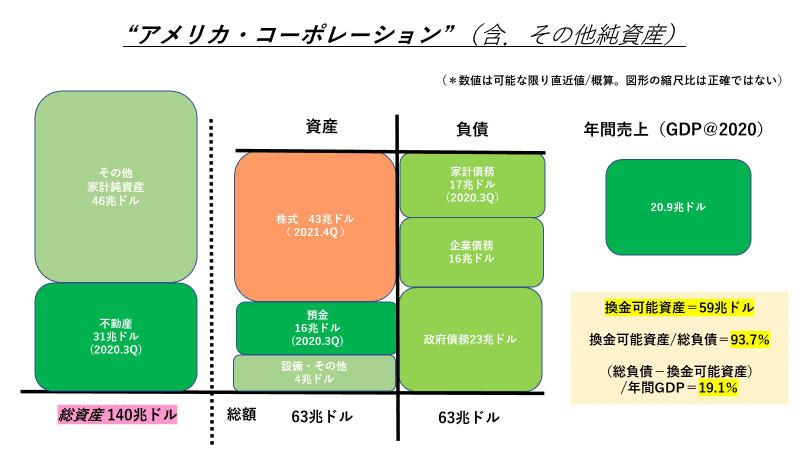

下落基調を強める株式市場に配慮したものであることは明らか。バイデン大統領の "心変わり" (?)。|損切丸|note でも書いたアメリカの「株本位制」(時価総額約40兆ドル ≓ 4,600兆円)をしっかり認識している。

ボスティック・アトランタ連銀総裁が慌てて「0.50%利上げ」を否定したこともそうだが、ジョージ・カンザスシティー連銀総裁の発言が興味深い。確かに「インフレ」を止めるのに最も有効なのは「過剰流動性」の解消であり、「バランスシートの縮小」を先行させるのは理にかなっている。市場が3月+0.50% → 5月再度+0.50%と突っ走るのを防ごうという意図だろう。

これらのコメントは 物価 ≠ 株価 ≠ 金利上昇Ⅱ。 ー 一躍主役に躍り出た 「金利」。|損切丸|note で解説した株 vs 国債の「イールドスプレッド」などを熟知している証拠。あまりに政治色の強い議長には一抹の不安は覚えるが、グリーンスパン議長以降培われた「市場との対話」の ”ノウハウ” は連綿と引き継がれている。そのお陰もあって暴走気味だった米国債の売り(金利は上昇)も一旦止み、米株価は大幅反発。

まあそれも長年大事に育ててきたマーケットがあってこそ。市場が数理分析的なメカニズムで動くゆえ、こういうコミュニケーション技術が威力を発揮する。政府・日銀による「買占め」行為で市場機能を殺してしまった日本とは対照的。マーケットを軽視してきた代償は大きく、安全保障政策同様、金融政策も "アメリカ頼み" になってしまっている。これでは主体的に「円安」「インフレ」を抑え込むのはかなり難しい。

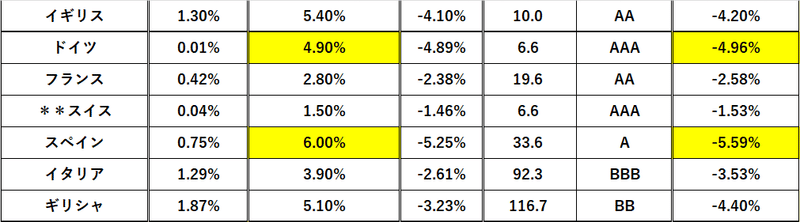

12月CPI:ドイツ@+4.9%←11月+5.3% スペイン@+6.0%←+6.5%

さて、米国債とは "ちょっと違った味付け" になっている欧州国債市場。元・フランス外相のラガルド総裁を始め、ラテン国家を中心に「利上げ」を嫌がっているが、実際にはCPIが高止まりし、マーケットは金利を押し上げ始めた。ドイツ10年国債には何度も「マイナス金利」に引き戻そうという ”引力” が働くが、維持するのはちょっとつらそう。

こんな「インフレ」下で「政策金利▼0.50%」など馬鹿げているが、「インフレファイター」ドイツを除けば、「高金利」で苦しんできた歴史を持つフランスやスペイン、イタリア等は「利上げ」に対する忌避感が強い。彼らにとって*為替レートを維持しながらの「低金利政策」はまさに ”夢” のような状況であり、この ”蜜の味” は忘れられまい。

*「低金利」を背景に一時ウォール街が「欧州株」を推奨していたが、確かに1月を見る限りパフォーマンスは米株を上回っている。だが筆者の見方は逆だ。ECBの対応はFRBはおろか日銀よりも遅れており、最終的なコストは高くなる公算が高い。対応を遅らした反動は大きくなり、ウォール街の「欧州株買い推奨」とは逆の結果を招くだろう。そもそも彼らの「推し」は顧客のためではなく自分達の"都合" の場合がほとんど(苦笑)。

だがユーロの安定も「財政の優等生」ドイツあってこそ。そのツケを負わされるドイツはたまったものではない。ブンデスバンクのメンバーが度々ECB理事を辞任するのは当然だろう。このまま ”ラテン流” に流されて「インフレ」を助長するなど耐え難い。

だがその欧州にも確実に「インフレ」の波は押し寄せている。高付加価値税等、元々の「インフレ」体質に加え、「ベビーブーマー」引退による労働力激減は「人件費上昇」による循環的「コア・インフレ」を増幅しやすい。

「利上げ」を嫌がるヨーロッパと市場機能が失われた日本に比べれば、 ”ノウハウ” のあるアメリカはまだ計算は立つ。それでも未曾有の「過剰流動性」脱却という画期的なプロジェクトには不確定要素も多い。加えて巨大になった「灰色のサイ」中国の不良債権問題も大きな変数であり、ウクライナや台湾問題、更にトルコやアルゼンチン等の「デフォルト」リスクもドル金利の上昇と共に現出してくるだろう。

”寅の千里” の道のりは長い。慌てず騒がず、出来事の一つ一つを丹念に拾いながら粘り強く対応していきたい。 ”決め付け” は禁物である。

この記事が気に入ったらサポートをしてみませんか?