「お金」が足りない? ー 突然の「円」不足で日銀が9兆円も資金供給。

“日本銀行は12/14午前、9兆円の国債買い現先オペを通知 ↓ 。12/13には東京レポレートGC T/N(トム・ネクスト。翌営業日~翌々営業日の金利)が▼0.041%と、2019年12月以来の高水準を付けたため、実施した即日オペ(2006年7月以来)では2兆円に対して1兆円が@▼0.10%で落札。しかし金利上昇圧力に歯止めがかからず、2日連続の資金供給となった”

午前9時20分:即日の国債買い現先オペ2兆円(12/14-15)

午前9時30分:翌日スタートの国債買い現先オペ7兆円(12/15-16)

元・専門家として決して油断していたわけではないのだが(苦笑)、無担保コールO/N(TONAR、Tokyo O/N Average Rate)やレポレートが突然ゼロに接近。需給が引き締まっている。直近のTONARの推移 ↓ :

10月ぐらいまで度々ゼロに接近していたTONARだが、そのほとんどは 日銀の資金繰りと「感染症対応金融支援特別オペレーション」「国債買入」|損切丸|note など「特別付利制度@+0.10%」に係る “金利裁定取引” が主因だった。即ち、市場でマイナス金利の国債を売却したり、コール市場でマイナス金利で調達したお金を「特別枠」に積めば儲かる仕組み。

筆者が見聞きした範囲で推測するに、これを日銀が「金利上昇」と勘違いされるリスク(?)を怖れ、おそらく9月頃から ”口頭指導” で抑えこんだ。その効果は絶大で、しばらくTONARは@▼0.04~▼0.05%に沈んでいた。

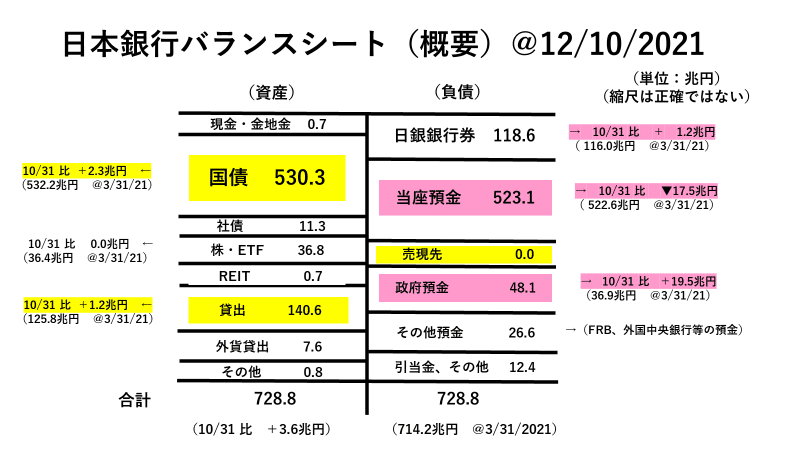

然るに、今回の金利上昇は “金利裁定取引” が主因ではない。純粋に「お金」が足りなくなったと考えるべきだろう。そこで直近の「日銀バランスシート」@12/10 ↓ を検証してみよう。

「当座預金」▼17.5兆円が目を引く。12/10時点では「政府預金」を19.5兆円回して何とか「資金繰り」を凌いだが、12/13時点で市場の「資金不足」は解消されず、2日で+10兆円もの大量資金供給となった。近年「危機対応」以外でこれだけ大量の「即日オペ」が行われるのは異例だ。

12月の大きな「お金」の動きは:

①民間ボーナス ー 2021年冬のボーナス総額16.5兆円(前年比+2.3%)、2年ぶりの増加

→ 民間銀行内で「企業」から「個人」の預金口座に16.5兆円振り替わるだけ。日銀にとって本来「資金繰り」インパクトはゼロのはず。

②年金支払約9兆円@12/15 ー 年間53兆円を2,4,6,8,10,12月に支払

→ 12/15に「国庫」から「個人」口座に9兆円動く。そのまま預金口座に残れば民間銀行の「資金繰り」は+9兆円のはずだが、そういう状況にはないのだろう。

③国債償還 ー 全体▼16兆円、日銀保有分で▼8兆円「国庫」から返金

→ 日銀保有分は日銀資産「国債」と負債「政府預金」がそれぞれ▼8兆円減額、それ以外は国庫から預金へ8兆円移動するため「政府預金」▼8兆円、「当座預金」+8兆円で、いずれも「資金繰り」には中立。

12月には大きな「お金」が動くが、いずれも日銀の「資金繰り」には基本中立。そうすると「当座預金」▼17.5兆円分や「年金」8兆円は “何かに使われた” ことになるが、日銀の「特別貸出」が減っていないため、「借入返済」ではなく「消費」や*「外貨投資」に向かっている可能性が高い。

*実際「対外証券投資」で見ると、11/28~12/4の週に株式投資ファンドに▼1.2兆円程流出しているのが目に付く。国内の投資家も「上がらない日経平均」に業を煮やし、米株等へのシフトを考える向きも増えている。

「円」から「円」へ動くだけなら「お金」は「不足」しない。問題は「赤字」が出る、あるいは「円」から「円以外の通貨」に動く場合。「円安」と合わせると「対外投資」(為替リスクあり)や高騰する「原油」等で「貿易赤字」として流出している「お金」が主因かもしれない。もしそうなら見逃せない大きな変化だ。これこそ「貧しくなる日本」の象徴なのだから。

さて問題はこれが一時現象なのかどうか。「資金繰り」としては昨年のようにTB(短期国債)を発行して「政府預金」を増やす方法(e.g. 2021.12.10 「政府預金」79兆円)もあるが、財務省も日銀もやりたくないのが本音。TB発行自体が市場からの「お金」の調達で、いつまでも続けられないからだ。

今のところJGB(日本国債)は平静を保っているが、それは財務省、日銀、銀行、証券が一体となって "助け合い" で生きる日本人。 ー 「貧しくなった日本」の正体。|損切丸|note がなせる技でもある。裏を返せば「号砲」が鳴れば一気に動き出すことを意味する。

折しも明日12/15はFOMC。市場では「テーパリング前倒し」「利上げ開始時期繰り上げ」の予想が支配的だが、ひょっとすると日銀も平仄を合わせるかもしれない。考えられるのは無理にTONARやレポレートの上昇を抑え込まない、ゆっくりとした「金利高め誘導」。

日銀の「出口戦略」 ”ステルス” から "地上" へ。 ー 「表向き」と「本当の事」を見分ける良い実例として。|損切丸|note で実はFRBに先んじてバランスシート拡大を停めた日銀。「利上げ」も ”スティルス” か。

「円安」「インフレ」「貿易赤字」等、今後「上昇要因」が目白押しの「円金利」は “要注意” だが、日本株には追い風になる可能性もある。はっきり言って瀕死の邦銀に「金利上昇」は “慈雨” だし、1,000兆円の「預金」(> e.g. 家計借入300兆円)に付く「利息」も新たな「給付金」として消費喚起の効果が期待できる。さて「円」も「ドル」に続けるか。要注目。

この記事が気に入ったらサポートをしてみませんか?