"不気味" な中国国債Ⅵ。ー 「信用リスク」による金利上昇は中央銀行も ”お手上げ” 。

5月以降追ってきたやっぱり "不気味" な中国国債。↓ の最新版。

「お金がない!!」

確かこういうタイトルの日本映画があったように記憶するが、今の「中国」にピッタリ当てはまりそう。また国債金利が上がり始めている。

「不動産価格の高騰を抑制する」

表向き中国政府や中国人民銀行(=中国の中央銀行)はこう言い続けてきたが、これは「建前」。中国国債金利の推移を見ると「本音」は違う。2021年初にも実行されたが、2018年以降 "預金準備率引下げ" など「実質金融緩和」を繰り返しており、不動産市場を下支えしてきたのが「本音」。日本の例に倣えば、資産価格の下落がいかに景気にダメージが大きいか、認識してきた証拠だ。特に「住宅」は付随する家具や電気製品など裾野が広い。

「中国恒大問題」が噴出する中、本来なら日米欧のように「量的緩和」や「ゼロ・マイナス金利政策」に乗り出してもおかしくない局面。だが、事はそれほど単純ではない。大型の「金融緩和」には「リソース」が必要なのだが、彼の国ではもう "種" が尽きている可能性が高い。

↓ は筆者が国家と民間を併せた日・米・中の「資金繰り」を「バランスシート」に模したものだが、中国は「換金可能資産」が足りない。

GDPで世界第2位の「経済大国」に躍り出たとはいえ、1位アメリカ並みの「総負債」≓60兆ドルはどう見ても多い。しかも「国富」が:

アメリカ 株式35兆ドル+預金16兆ドル=51兆ドル(総負債比81.0%)

中国 株式3兆ドル+預金32兆ドル=35兆ドル( 同 59.3%)

日本 株式4兆ドル+預金12兆ドル=16兆ドル( 同 72.7%)

「借金」を返せる「原資」が明らかに足りていない。それがそのまま*国債の「実質金利」の差 ↓ に現れている。中国とアメリカの10年国債の「金利差」は実に@+1.85%-@▼3.95%=+5.8%(!)。

*「日本」は「売上」=GDPが少ないことが問題。「中国」の3分の1程度にまで縮んでしまっては、いくら巨額の「預金」があっても、今後の展望が見えてこない。「内部留保」ばかり溜め込む日本企業と全く同じ構図だ。「お金」が十分あるようにも見えるが、「借金」の返済能力で言うとアメリカが「総負債-換金可能資産」を半年余りの「売上」=GDPで返せる(@56.1%)のに対し、日本は1年以上かかる計算(@117.6%)だ。

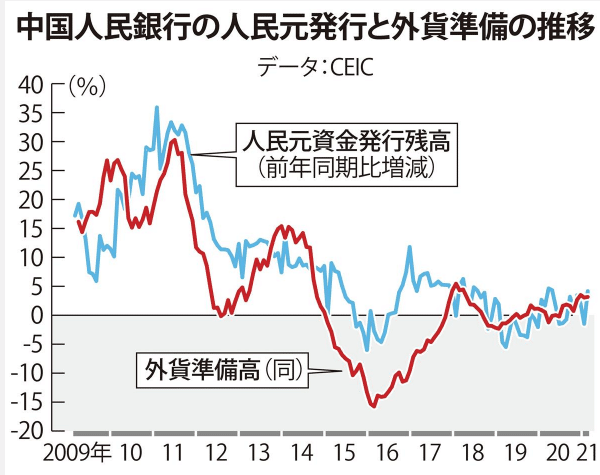

それでは何を「リソース」に「中国」はここまで "膨張" してきたのか。それは紛れもなく輸出で得た「ドル」。「人民元」が実質「ドル・ペッグ」(ドルを裏付けとした通貨制度)なのは広く認知されており( ↓ グラフご参照)、これが尽きかけているのが今の「不良債権問題」の ”コア” だ。

これまでは金融緩和で金利を押し下げ、不動産市場を含む景気を下支えしてきたが、今度こそ「正念場」を迎えそうな気配。今回中国の金利上昇が心配なのは「信用リスク」が絡んでいるから。**これだけはいかに中央銀行でもコントロールできない。

**邦銀への "上乗せ金利" である「ジャパンプレミアム」も、日銀がいくら「ゼロ金利政策」や「量的緩和」で「資金繰り」支援してもなかなか収まらなかった。問題が「ドル」に集中しているところも類似性が高い。

中国人民銀行にも ”策” がない訳ではない。MMT(現代貨幣理論)よろしく「人民元」を刷りまくれば当面の「資金繰り危機」は回避できる。だが、***「ドル」や「国富」など十分な資産の裏付けがない「法定通貨」の乱発は「貨幣価値の下落」=「インフレ」を招く。

***程度は大分違うが、最近ならベネズエラがそれを証明している。おそらく政府は「豊富な原油資産があるから大丈夫」とたかをくくっていたのだろうが、結果は見ての通り。不要な利下げを繰り返して「バブル」を生んだ日本も然り。「インフレ」には国そのものを破壊する威力がある。

アジアでは高い物価指標が出たニュージーランドで利上げ機運が高まり、オーストラリア共々国債金利が反騰、中国10年国債金利も@3.06%まで急上昇(10/18+0.07%)。ヨーロッパでは11月にもイギリスで「利上げ」が実行されそうで、米国債も2~5年の金利上昇が急速に進んでいる ↓ 。今までの「金利」がいかに低かったか、マーケットの ”目覚め” は近い。

さて「正念場」の「中国」はどう出るか。

「インフレ」覚悟で「資金繰り」支援に乗り出すのか、それとも "ハードランディング" も辞さずに「強行突破」を図るのか。いずれにしても "茨の道" だ。FRBが「テーパリング」「利上げ」に向かう中、かつて邦銀も苦しんだ「ドル問題」はかなり深刻化しそう(まあ、政治的にはアメリカの ”切り札” になる可能性も高い)。ここからは「信用リスク」の側面から「中国の金利」を眺めていくと ”違う風景” が見えてきそうである。

この記事が気に入ったらサポートをしてみませんか?