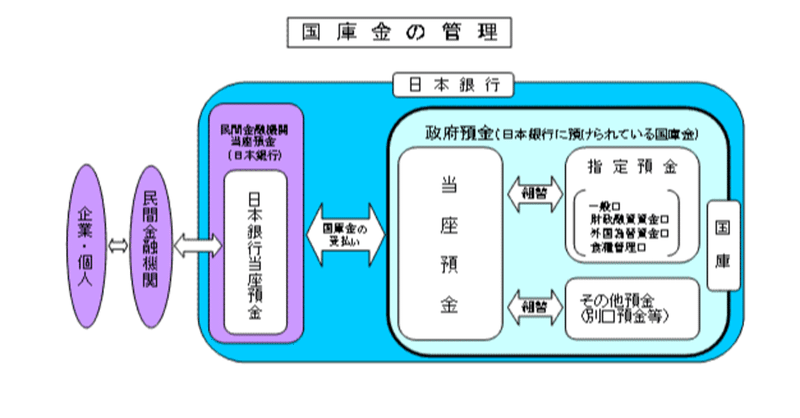

日本の資金繰り研究 @2020.6.20。- 「政府預金」と「その他預金」。

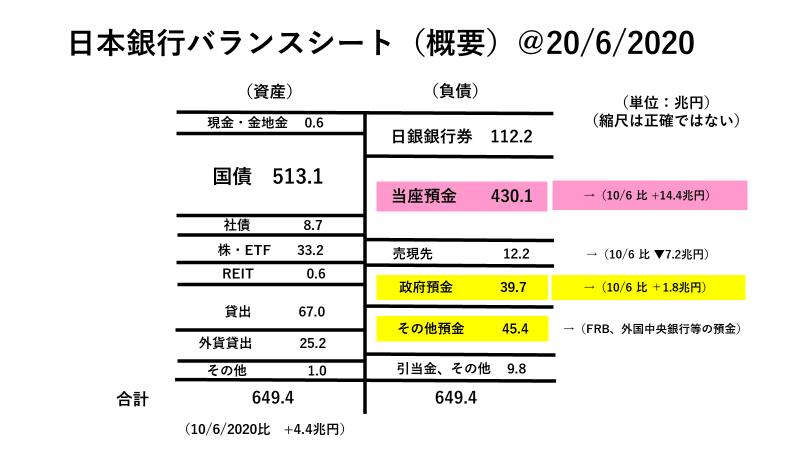

日銀のバランスシートについて@6.20時点では残念ながら(笑)大きな変化はなかった。ほぼ予想通り年金見合いのお金が振り込まれ、日銀当座預金が14.4兆円ほど増えた。

だが2点注目すべき点があったので、少し解説を加えてみよう。

1.政府預金

年金が振り込まれた分、てっきり減るかと思われた「政府預金」。それどころか6.10比で+1.8兆円増えており、年金も考慮すれば+16兆円も増えていることになる。おそらく給付金とかその他の財政支払いが予定されているのだろうが、39.7兆円は無視できない金額である。

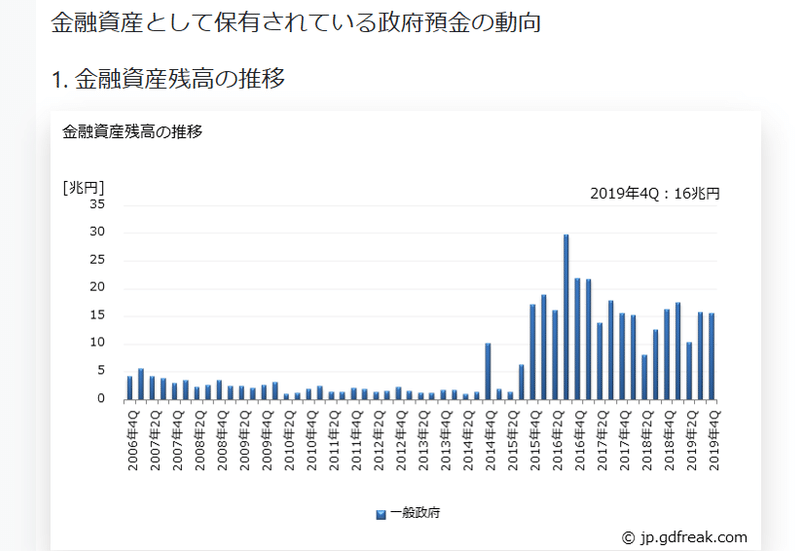

時系列で追うと「政府預金」は2016年以降急増している。そう、日銀が2016年1月に「マイナス金利政策」を発動して以降である。

「政府預金」の中には「指定預金」というものがあり、財務大臣が利率を決めていいそうだ。おそらくゼロ金利に近い利率だろうが、少なくとも「マイナス金利」の対象ではない。

「マイナス金利政策」導入前は短期国債もプラスの利回りだったので政府も余っている「お金」の運用もできたが、今は*3か月@▼0.10%、6か月@▼0.22%と「金利を取られる」状態なため、ゼロ金利で日銀に置いておいた方がまし、となるわけだ。

*極端な話、財務省が@▼0.11%~▼0.22%で短期国債をバンバン発行して日銀「指定預金」にゼロ金利で放置すれば、丸々+0.11%~+0.22%のアービトラージ(金利裁定取引)で儲かってしまう。もっともそんなことをしてもマイナス金利の国債も購入している日銀が損するだけなので、財政にはあまり貢献しない。

2.その他預金

項目としては「外国中央銀行等からの預け金」。6.20時点では、45.4兆円のうち25.2兆円はFRBによる「外貨貸出」=Temporary Liquidity Swap 見合いの米ドルのため、残りは20兆円程。円を外貨準備で保つ中央銀行もあるので、その分の「預け金」ということになる。しかし結構な金額である。

おそらくその殆どは手持ちの米ドルを円転した分の運用だろう。各国の中央銀行は準備預金についてより高い利回りの運用を追求しており、その手法の1つが「アービトラージ」(金利裁定取引)だ。

少し専門的になるが説明を加えてみよう。

(例)通常はドル6か月TB(Tresury Bill、短期債)@0.15%で運用するのだが、ここでアービトラージに聡い運用者は為替直先(FXフォワード)を使えばドル@0.15% → 円@▼0.30%に円転出来ることに気付く。円の6か月TB@▼0.22%を買って運用すればドル6か月TBを買うより+8BP有利となる。(▼0.22%-▼0.30%+@0.15%=ドル@0.23%と等価)

ここでもう一捻り。**「待てよ、日銀に預ければ金利はゼロだ!」。わざわざ6か月円TB@▼0.22%など買わなくても日銀に預けっぱなしにすれば+0.30%丸々儲かるではないか(ドル@0.45%と等価)。実際はあまり残高が増えると日銀から連絡が行くし各国の事情もあるのでそう単純ではないが20兆円ぐらい集っても不思議はない。それこそ「フリーランチ」である。

**これと同じ手法を用いているのが日銀に円口座を持ち米ドルを潤沢に使える外国銀行だ。日銀に口座を持たないヘッジファンドなどはマイナス金利でも円の短期国債を買わざるを得ないが、外銀なら準備預金はゼロ、超過準備も@▼0.10%なので、円の短期国債で運用するよりもっと儲かる。日本に対する信用枠やバランスシート、ドル資金を本店が許可する範囲において、東京支店にとってはかなりの「ドル箱」となっている。

-----------------------------------------------

この2種類の預金、「資金繰り」担当者の観点から見ると有り難いどころか迷惑以外の何物でも無い。いつ出て行くかわからない「お金」だからだ。それが60兆円もあるのは「資金繰り」を不安定化させるだけである。

「政府預金」については財政支出の待機資金なのでいずれ出て行く。「給付金」が典型例だが、救済や景気対策のために出されたお金はほどなく消費され「預金」としては殆ど残らない。つまりいずれ「日銀当座預金」が減ることになる。

「その他預金」については基本海外からの資金で、例えば円転などのアービトラージが効かなくなれば出て行ってしまう類いの Fast Money = 逃げ足の速い「お金」だ。実際FRBが2.3兆ドルもの「ヘリコプター・クレジット」で米ドルをばらまいた時には過剰なドル余りで円転地合がひっくりかえってしまった。つまり「資金繰り」としては全く当てに出来ない代物なのだ。

ここから先「減り行くお金」はどうなっていくのか。妄信的に「株買い」を続ければ相対的に債券など金利物に向かわなくなる。実際物価(CPI)が下がる中でも金利は下がらなかった=債券にお金は向かわなかった。金利水準に大きな変化はなかったものの、特に10年を超えるような超長期債の頭は世界的に確実に重くなってきている(30年JGBチャート添付↓)。

今はまだ煙がくすぶっているだけかもしれないが、今しばらく注視していきたい。大火事になる可能性もある。

この記事が気に入ったらサポートをしてみませんか?