"円高" が "円安" を引き起こす。- 「ドルの歴史」から学ぶ教訓。

"Stronger Yen would cause Weaker Yen"("円高"が "円安" を引き起こす)

確か2004年頃だったと記憶しているが、ロンドン本店に世界各地の金利責任者を集めて「オフサイトミーティング」が開かれた。 ↑ はその時の「日本」に関するプレゼンで「損切丸」が発した言葉。

折しも「小泉劇場」(小泉純一郎首相、2001.4~2006.9)真っ只中。邦銀の不良債権問題は峠を越え、消費者物価も2005年11月から2006年5月に掛けてプラスに転じ、同年7月の政策決定会合で「ゼロ金利解除」へと繋がる。この間全般に「円高」方向に振れており、それを受けて筆者が主張した説。

プレゼンを聞いていたイギリス人もアメリカ人もドイツ人もキョトンとしていたが、筆者には確信があった。「ドルの歴史」から学ぶ教訓である。

1980年代、アメリカは「高インフレ」抑制のため、当時のボルカーFRB議長の元「利上げ」を続行、1981年には政策金利を@20%まで引き上げた。結果として起きた「ドル高」により米製造業は工場の海外移転を余儀なくされ、国内雇用は空洞化。*その後の「大不況」の誘因となった。

*1979年、株価が▼10%も急落した「ボルカーショック」が象徴的。 米製造業の「グローバル化」で「ドル高」による為替差損が回避され、その後1985年の「プラザ合意」による大幅な「ドル高」是正へと繋がった。

この流れは何度も「円高不況」に喘いできた今の日本企業の姿と重なる。

2011年、民主党政権下の "超円高" e.g. 3/17 @76.25 がダメを押す形で海外への工場移転が加速したが、 "円高" が 今の "円安" を引き起こしたのは、いわば歴史の必然。

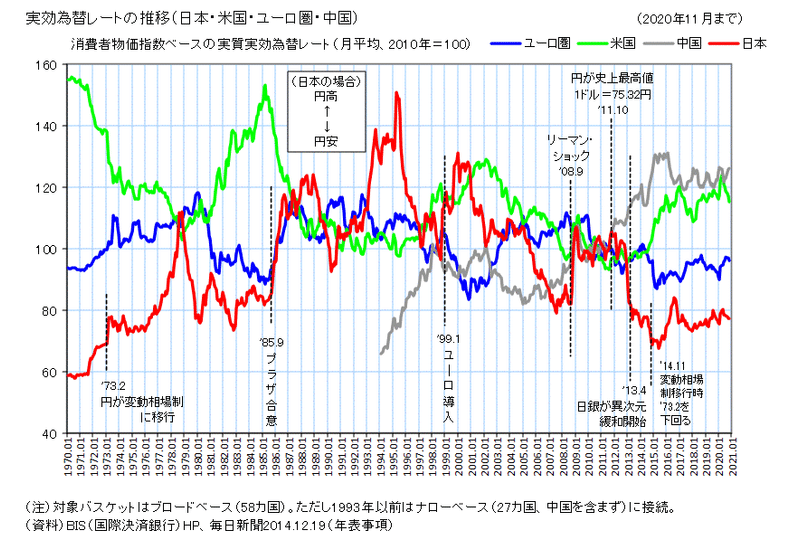

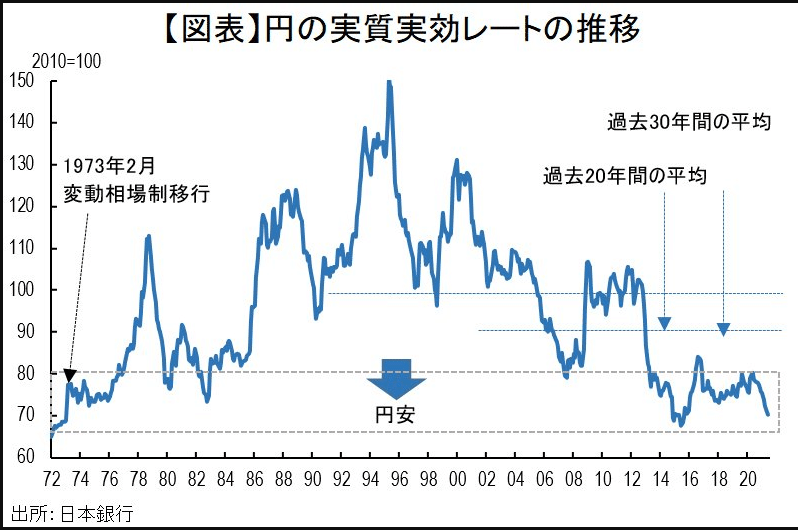

「実効為替レート」↓ で見ると、ドル以外の通貨に対しても「円安」は進んでおり、1970年代前半のレート ≓ @250~300円に匹敵するという見方もある。どおりで日本人が貧しくなるはずだ。

見た目の@115円よりも進んでいる「円安」だが、政府・日銀にさして危機感が見えてこない。1つは「円高」=「悪」、「円安」=「善」という「昭和脳」から脱却できていないこと。そして最大の敵は「財政健全 ”至上” 主義」。利払いが増える「利上げ」=「悪」という呪縛から逃れられない。

財務省や日銀の官僚は優秀なので、貿易収支から起きる通貨高・通貨安の理屈は百も承知。それでも「金利」の上がる方に議論が向かわないのは「出世」に響くから。

国の行く末を案じる真面目な職員もいるとは思うが、霞ヶ関の「出世競争」はそんなに甘いものではない。「減点主義」の蔓延る省内で "失敗" は命取り。**有力議員や大臣の意向も "忖度" せざるをえない。極単に言えば「(人事考課の肝である) "財政健全化" を達成できるなら国民生活など破綻してもやむなし」ぐらいの「冷徹さ」が求められる。

**筆者が見た「ゼロ金利解除」は2度。①2001年8月の速水総裁と②2006年7月の福井総裁 ↑ 。記者から聞いた経緯:①ほぼ決まっていた「利上げ」が直前7月に大手デパートSの破綻で与党の有力議員が介入し延期に。「まったく政治家は」と捨て台詞を吐いたという逸話が残っている。②退任間近の首相が「好きにやれ」と言ったことで「利上げ」が実現。

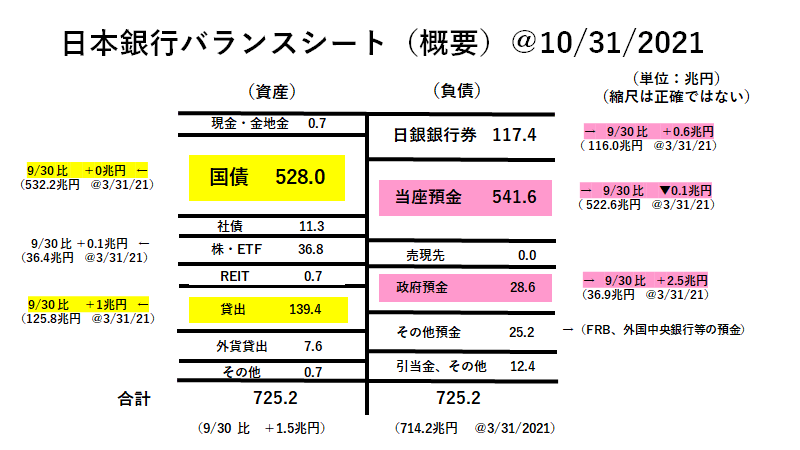

技術的な「利上げ」のハードルは日銀にもある。ほぼ500兆円ずつ資産=「国債」、負債=「当座預金」があるが、保有「国債」の平均金利は@0.20%程度、「当座預金」の平均調達金利は@0.04%程度(2020.10.8.遂に始まる「実質マイナス金利預金」。↓ ご参照。①基礎残高@+0.10%②マクロ加算残高@0.00%③政策金利残高@▼0.10%の3層構造になっている)。

現在かろうじて+0.16%程の "順鞘" =利益が出るが、+0.25%「利上げ」すると "逆鞘" =損失に転落。仮に+1%「利上げ」すると500兆円×(国債@0.20%-当座預金@1%)≓ ▼4兆円/年間の損失が出る。この損失を回避するためには徐々に「国債」を減らさなければならず、そのための「スティルス・テーパリング」が進行中だ。これは結構時間がかかる。

幸い「お金」がなくなって追い詰められつつある日本人から「悪い円安」「貧しくなる日本」のような論調が湧き上がっている。「円安」≠「株高」となりつつある今、「円安阻止」のための「利上げ」機運が政治的に広がりを見せるかどうか。この国の方向性を転換するチャンスではある。

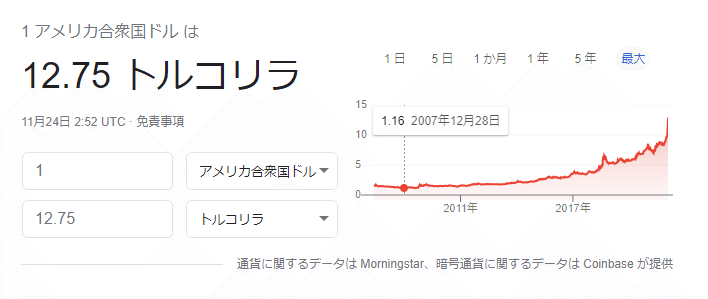

(程度の差はあるが)「不必要な低金利で通貨安を放置」の "日本円" は、今暴落している "トルコリラ" と同じ状況なのだが...。

あとは過去にイギリスやアメリカが通ってきた「経済発展」→「通貨高」→「海外移転」→「通貨安」→ ... の歴史から**「知恵」を学ぶことができるかどうか。 これだけの「円安」なら工場を一部国内に戻すとか、価格競争力を利して輸出を増やすとか、出来ることは様々ある。

**例えばイギリスは「ポンド高」→海外投資、「ポンド安」→輸出増強のように臨機応変に対応。国民性もあるが為替レートで一喜一憂しない。

「対策」はタイムリーに行われるのが理想であり、下準備として「出世」のための官僚組織の人事考課を「財政健全 ”至上” 主義」から変更するとか、日銀のバランスシート対策を進めるとかの ”工夫” が必要だろう。(できれば50代以下の)「脱・昭和」のリーダーが望ましいが、財務省ベッタリの現状を見る限り、現政権にはあまり多くを期待できないかもしれない。

この記事が気に入ったらサポートをしてみませんか?