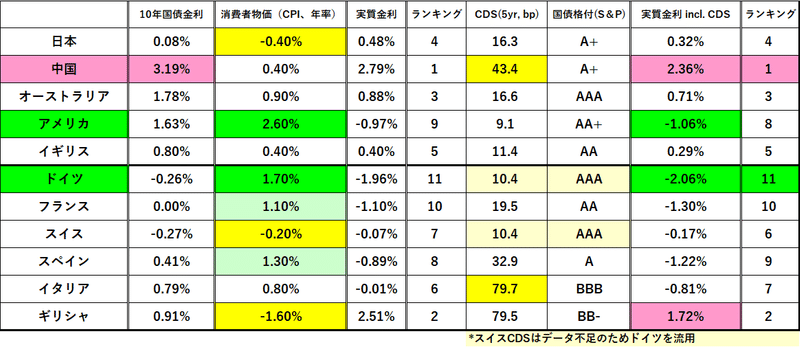

ちょっとしたマーケットの変化@2021.4.15 ー 「お金」が足りない!

1. 400億ユーロ(約5.2兆円)ECBから借り入れるイタリア

"イタリアのドラギ首相は最大400億ユーロ(約5兆2000億円)を追加で借り入れる計画を進めている。パンデミック対策で国庫が枯渇した政府は、一時帰休労働者救済策や企業と家計への支援を継続するために350~400億ユーロの資金が必要"

このところ安定してきたように映る国債を中心とした金利市場だが、実はヨーロッパで変化が見える。 ↑ のイタリア財政の報道から金利、信用リスクともに上昇の気配が見え始めた。

イタリアの5年CDSは久々にギリシャを上回り、国債利回りも上昇傾向に転じている。そのイタリアを支える立場のドイツ、フランス国債の利回りもじりじり上昇、低下基調に転じた米国債とは好対照の動きだ。

特にドイツ国債については、米国債利回りが急上昇する中、これまで ”低金利のアンカー" 的役割を果たしてきただけに動向が注視される。イタリアに引き摺られる形でギリシャ国債の利回りも上昇してきているが、この両国に共通するのが中国への経済的依存だが、欧州と中国の関係が変化する中、 "中国離れ" をするのか否か、金利動向が "大事なサイン" を送りそうだ。

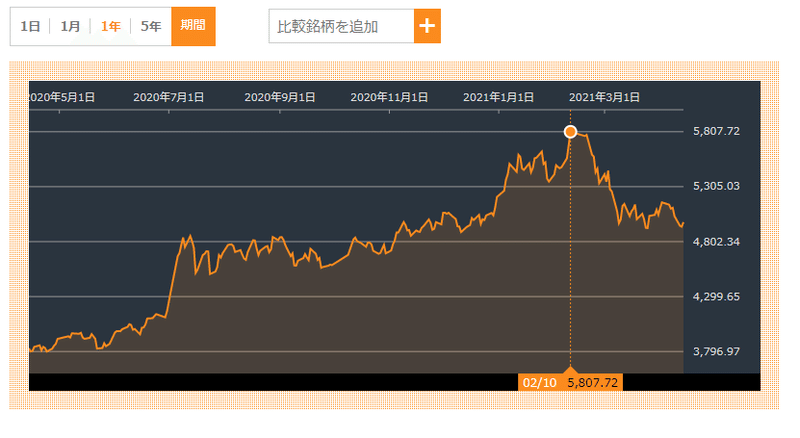

2.調整局面入りする中国株価と低下し始めた国債金利

今年2月に付けた高値@5807.72から▼1,000ポイント近く下落して明らかに調整局面入りした上海/深圳CSI300指数 ↑ 。米中の対立が激しさを増す中、いよいよ「現ナマ」が中国から国外に動き出した気配だ。

これに対し "市場原理" に抗うように低下を始めた「中国国債金利」。さすが反・資本主義の国だが、ここから読み取れるのは「ドルペッグ」を諦め、自国による通貨発行に切り替えたのではないか、ということ。国内が ”危険水域” まで「お金不足」に陥っているのかもしれない。

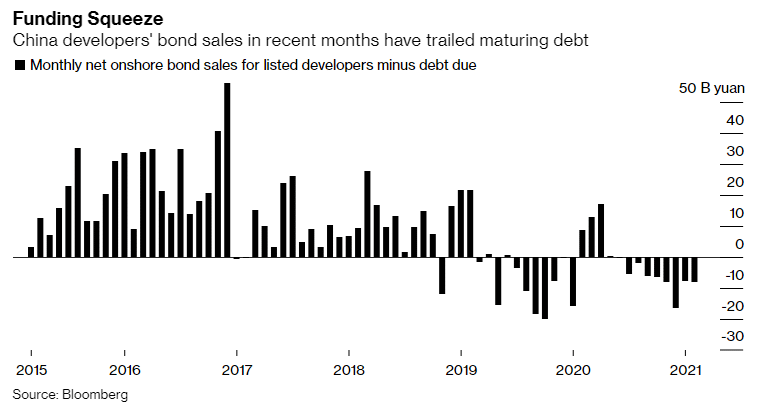

いくつか状況証拠もある。4/13 下がりだした中国国債金利。↓ でも書いたが、また大きなデフォルトが起きそうな気配。

実際2021年に起きた債務不履行は100億ドル(約1.9兆円)に達し、その2割は不動産開発会社だ。市況の悪化から2019年以降「社債発行額-償還額」はマイナスに転落し ↓ 懸念は地方政府関連企業やエネルギー会社にも波及しつつある。中国の5年CDSもスペイン並みの30bp台前半から43.4bpまでプレミアムが拡大している。

中銀に当たる中国人民銀行も表向き「バブル抑制」の姿勢は崩していないが、実際は「金詰まり」=クレジット・クランチ(Credit Crunch)が起きており、今回の国債金利低下はあまり良い兆候とは言えない。かといってデベロッパー救済で人民元の蛇口を開ければ「真性インフレ」への扉が開く。 "ドルの裏付け" がなければなおさらで、非常に難しい局面を迎えている。(歴史的に見れば ”破綻” もしくは ”戦争” を起こす国のパターンだが...)。

もっともああいう国なので「お金返しません」を結構平気でをやってくる可能性も高いが、あまり続くと「お金不足」は更に深刻化するだろう。

3.物価上昇にもかかわらず低下する米国債金利

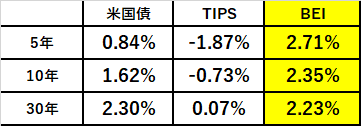

3月の米CPIは年率+2.6%に急伸(←前月+1.7%)。5年BEI@2.71% ↓ (Break Even Inflation Rate、予想インフレ率)に実体が追いついた。

結果として10年米国債の「実質金利」は@▼1.0%以下に急低下。本来これは米国債金利の上昇要因のはずだが、逆に金利は低下。理由として:

①2020/3はコロナ危機で株価が急落した時期で、比較する数値が低すぎる

②信用リスクの拡大した中国やイタリアから資金が米国債へ逃避

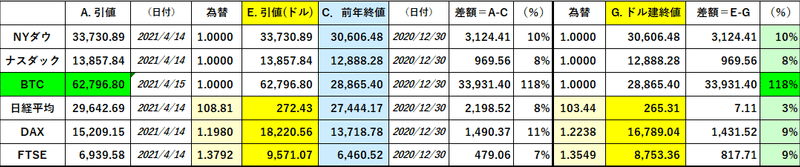

①に関しては ”特殊要因” が剥げ落ちるかどうか、今後数ヶ月米CPIの推移を見守る必要があるが、やはり②「ドルへの資金回帰」の要因が大きいように思われる。@$60,000.-を突破したビットコイン等も恩恵を受けている。*中国富裕層の資金が流れ込んでいるのかもしれない。

*アジアで意外にも健闘しているのが "中国寄り" と思われる韓国のKOSPI指数 ↓ 。実際には現政権のレームダック化が進み、こちらも「アメリカ回帰」するのではないか、とマーケットが見ている可能性がある。サムソンの存在感が大きいが、同社はもともと "米国寄り" の企業でもあり、現在の半導体需給逼迫の恩恵を受けている。

最近強く感じるのは大きな「お金」の流れが大きく変わりつつあること。ポイントは「ドルへの資金回帰」。それでも金利水準は依然低過ぎるため「インフレ」→「金利上昇」の流れは継続するだろう。10年米国債で@2.0~2.5%程度では、米株価や不動産、ビットコイン等、他の資産価格に本格的に悪影響を及ぼすとは想定しにくい。

もっとも中国やイタリアが「お金不足」になるかどうかは別問題であり、金利上昇の過程で大きな変化が訪れる可能性もある。デフォルトやCDSなど「信用リスク」にも目配りしながら今後の展開を見守りたい。

この記事が気に入ったらサポートをしてみませんか?