日本の資金繰り研究Ⅲ 補足其の② - 日銀営業毎旬報告から @2020.5.20。

日銀が10日おきに報告をホームページに挙げていることがわかったので、6月ぐらいまで速報ベースで書き留めていこうと思う。@2020.5.20分。↓

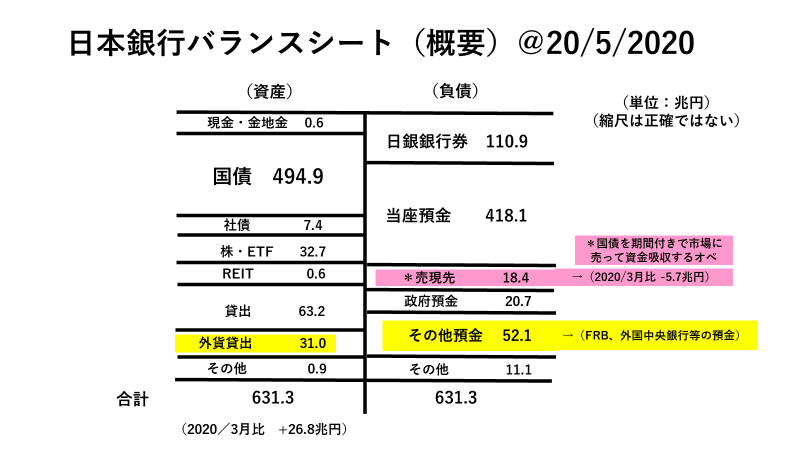

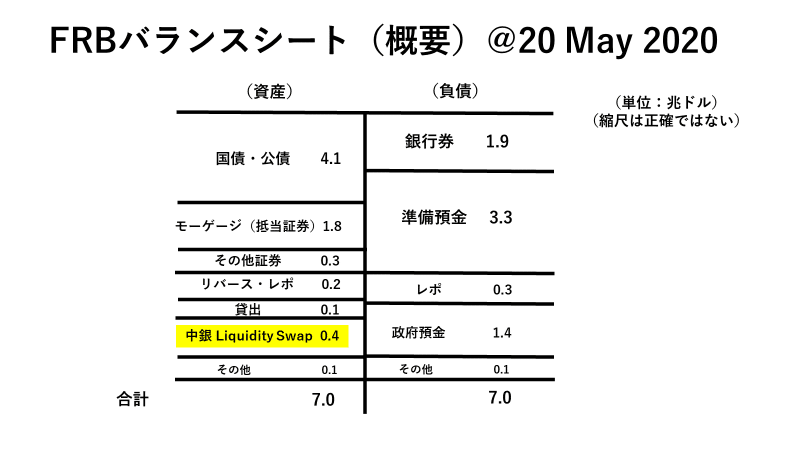

3月末から比べると月+10兆円を超えるペースで「順調に」資産が増えている。ちなみにこれは他国も同様で、量的緩和の強化と共に資産が膨張。*FRBの資産は7兆ドルに達し、段々スタイルが日銀に似てきた(苦笑)。↓

*アメリカはカード決済など所謂「キャッシュレス」が進んでいると思っていたので、経済規模の差はあるものの意外に「銀行券」が多いなあという印象。それから「政府預金」が140兆円を超えていて少し驚いた。ほとんどは財務省による預金で、民間預金から来る準備預金が比較的少ない分を補って余り有る。そのお陰でFRBの「資金繰り」には今まだ余力があるが、今後資産が膨張していった場合は注意が必要だろう。

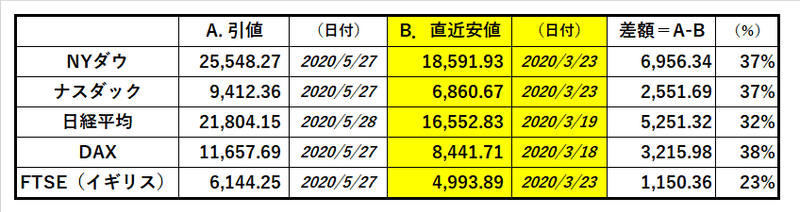

中銀の資産膨張は「過剰流動性」の観点から株式市場には追い風だろう。日銀はETFも直接購入しているし、実際3月の直近安値から日米とも+30%以上急速に株価が反発している(価格の妥当性は別にして)。

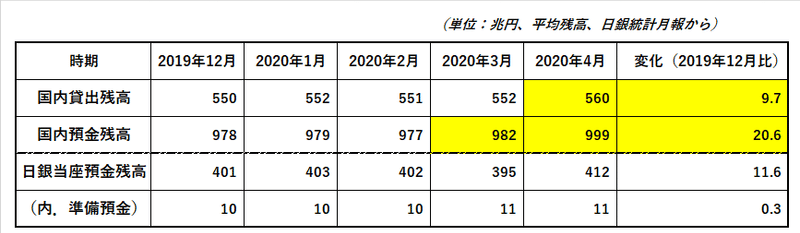

さて問題の「負債」サイド。日銀についてはまず「当座預金」が増加しているのが大きい。3月末比だと+20兆円以上増えているが、これは民間(企業+個人)が今後に備えて前倒しで手元現金をかき集めたことが主因。3月→4月だけで+17兆円も溜め込んでいる。

ただ、これからこのお金を使う段階に入るので注意が必要だろう。タイムラグを伴って、おそらく日銀の当座預金が減る方向に動くものと予想する。

それからもう1点。売現先(いわゆるレポ)が3月末からは減ったとはいえ-18.4兆円も残っているのは意外だった。通常1~2週間など短期間の取引が主流なので、日銀が市場からの「資金吸収」をロールオーバーしていったことになる。これはお金不足が3月決算期末の一時現象ではなく恒常化している証にもなる( e.g. 今のJGBマーケットで銀行・トレーダーがショートを抱えて、「お金」の担保となる国債の需要が高まっているとは考えにくい)。

今のところ日米とも国債・金利市場に影響を及ぼすような変化は見られないが、日本も赤字国債30兆円の発行が決まり、今後の「資金繰り」悪化は必至。資産膨張+預金減少の流れの中、どこかで「臨界点」に達するはずだ。

巷ではあまり注目されていないようだが、元資金・金利トレーダーとしては金利市場を緊張感を持って見守っている。さてどうなるか。

この記事が気に入ったらサポートをしてみませんか?