何が何でも金利上昇を押さえ込みたいECBの執念 vs「出口」を模索する日銀。

ラガルド総裁率いるECB政策委員会(声明):「パンデミック緊急購入プログラム(PEPP)の下での購入は次の四半期に、年初の数カ月を大きく上回るペースで行われると考えている」「市場の状況に従い、調達環境のタイト化を防ぐことを目的に、柔軟に購入する」

ECBの金利上昇に対する警戒感は分っていたが、正直ここまでとは思わなかった。何が何でも金利上昇を押さえ込みたい執念。流動性のリソースを使い切ってしまった日本と違い、ドイツにはまだ「量的緩和」の余力がある。これを受けて昨日(3/11)欧州国債は買われ、特にイタリア、ギリシャ国債の上昇(金利低下、▼0.07%程度)が顕著だった。

一方対照的なのが日銀:

3/8 雨宮日銀副総裁:「(ETF買い入れについて)必要な時に思い切って積極的な買い入れを行うことで、最大限の効果を上げる運営を行っていくことができないか考えたい」

3/18,19に予定されている「金融政策総点検」で、現在の「ETF買入6兆円の縛り」を解く(上限12兆円は維持)、と市場参加者の多くが予想。

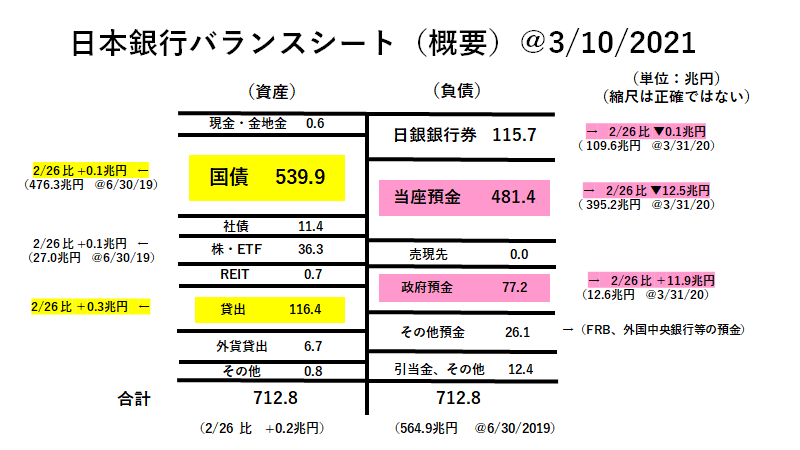

表立っては言えないが、これは紛れもなく「出口戦略」であり「金融引締」への転換だ。なぜこういう歯にモノが挟まったような言い方になるかというと、これが前向きの措置ではなくやむを得ない事情 - そう「資金繰り」の問題だからだ。最新@3/10「日銀バランスシート」 ↓

当座預金が▼12.5兆円取り崩されたことによって、また「政府預金」への "依存" が77.2兆円まで増えてしまった。*ここまでマーケットから「お金」の再調達を続けると「量的緩和」の効果は削がれる一方であり、金融政策の矛盾が深まってしまう。

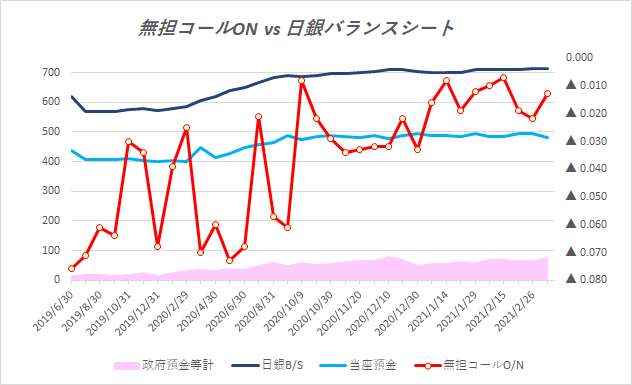

*2/14~2/27の2週間に渡って邦銀が▼3.6兆円も「外債」を売り越し(3/4 米国債売りの "主犯" は日本人? ↓ ご参照)、一時的に「無担保コール市場」に「お金」が流れ込んだ。TONARは一時▼0.02%台に緩んだが、すぐに@▼0.01%台前半まで上昇。「市場のタイト感」は解消しない。

日銀の資産残高抑制は待ったなしであり、「お金」が返ってくる "期限" のない「株=ETF」が真っ先に "削減"対象になるのは当然。「国債」についても残高を抑制するための手法が取られるだろう。それがイールドカーブコントロール(YCC)について「変動幅拡大」の憶測を呼んでいる。

「量的緩和」を強化するECBと「出口」を図る日銀 ー 一見すると為替市場で「ユーロ売り、円買い」に傾きそうだが、実際のユーロ円は@130円近辺に張り付きむしろ「円安」。

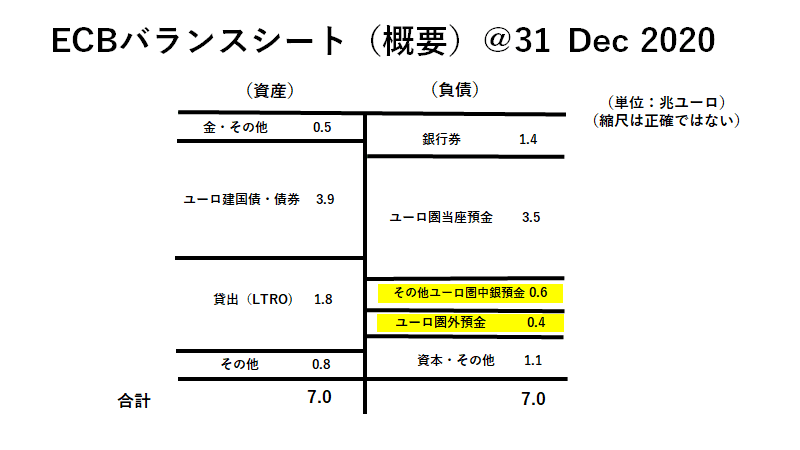

ECBのバランスシートは昨年12月の追加緩和で7兆ユーロを超え、 "資産規模" では日銀と遜色なくなった。だが「負債」を見ると「ユーロ圏外」「非居住者」預金が1兆ユーロもあり、これが日銀の「政府預金」に当たるとすれば、金融緩和効果が削がれることになる。

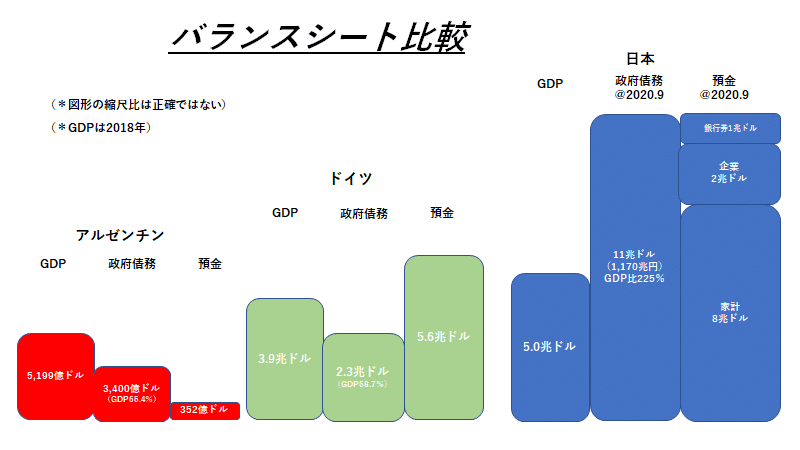

そもそも①ヨーロッパは日本のように「預金偏重」の資産構成ではない、②単一国ではなく多数の国で構成されている、など「金融緩和効果」に疑問符が付く。実際ドイツの国内預金量は日本の半分程度 ↓ で「ユーロ圏当座預金」3.5兆ユーロ(455兆円)< 「日銀当座預金」481兆円。現時点で「量的側面」から日本を上回るのはなかなか難しい面もある。

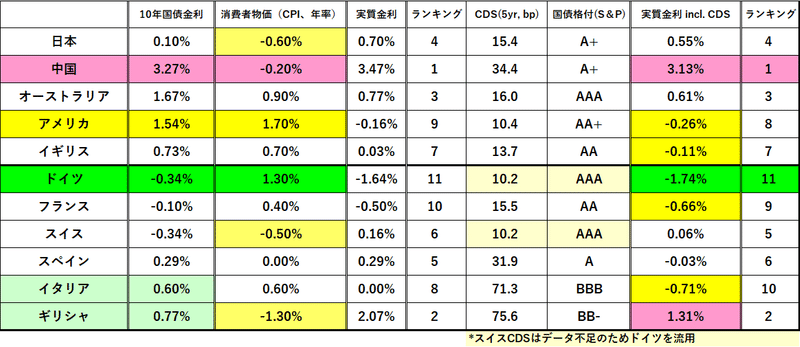

これだけ「実質金利」に差があるのに、e.g. 10年国債ドイツ@▼1.74% < アメリカ@▼0.26%、対ドルでユーロがなかなか売られないのにも理由がある。**「ドルのバラマキ効果」が「金利差」を凌駕しているからだ。

**例えば今回の給付金は単純計算でも$1,400.- × 3.28億人 ≓ 4,600億ドル(約49.6兆円)とべらぼうな額。この「ヘリコプターマネー効果」に「金利」だけで対抗するのは分が悪い。どうしてもユーロ安にしたいなら、ヨーロッパをアメリカを上回る「インフレ」にするしかない。

このようにアメリカもドイツもオーストラリアも「通貨安」競争に凌ぎを削る中、唯一「通貨安」を喜べない国がある。「預金大国」日本である。預金資産が多すぎる故、「円安」は「資産の目減り」に直結する。いわゆる「インフレ税」の一部と考えて良いだろう。

現役の20~40代が以前より株や外貨資産に興味を抱くのは、この当りを敏感に感じ取っているからではないか。1980年代に「インフレ下のアメリカ」でも同じ現象が起きているが、生きていくために必要な選択でもある。おそらくその ”直感” 、外れてはいない。60~70代が「円安」と喜んでいるのは完全に時代錯誤。これは「生き抜くための戦い」でもある。

この記事が気に入ったらサポートをしてみませんか?