市場が「静止」した日 ー 2020年後半マーケットのファクターXは「金利」。

2020年は予想外にかなりの変動に見舞われたが、「暴走列車」もようやく速度が落ちてきた。欧米の金融機関は5・11月もしくは6・12月決算が多く、半期決算を控え一旦市場が「静止」したように見える。

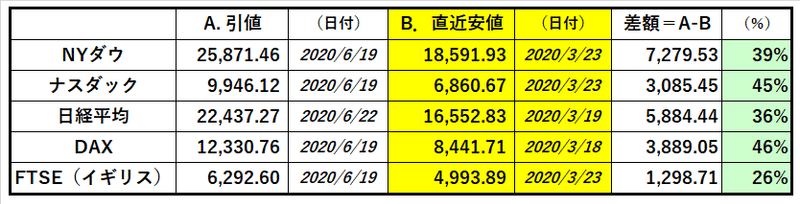

その中でも主役を張ったのはNYダウ、ナスダックなどの米株を中心にした株式市場だろう。これだけ短期間にNYダウが10,000ドル以上乱高下したのを見たことがない。1日で1,000ドルの上げ下げも珍しくなくなった。

おそらく最もうまくいかなかった株式投資のパターンは:

①1月にパンデミックが発生し株価が下落。

②SARSの経験則から安易に「パンデミックは株買い」。

③3月にパンデミックが欧米に広がり経済活動がほぼ停止。株は総投げ。

④4月以降FRBを中心とした「現金ばらまき」で株価が急反発。買いが追いつかず。

5月、6月とショート(売り)ポジションの踏上げに、買い遅れた投資家、ファンドの買いが重なって一方的な上げ相場になったが、ようやく「必要量」の株買いが終わったようだ。特にうまくいかなかったファンドは顧客に説明する上でも相当あせって株を買ったと想定される。

ここからもう一度仕切り直しといった所だが、今後もし下げ相場があったとしても3月の直近底値を意識した展開となるだろう。うまく株を買えなかった「恐怖」はそう簡単には抜けまい。「売り」には慎重になるはずだ。

---------------------------------------------------

今のマーケットを動かしている主要因は「過剰流動性」なのは明らか。そこで今後マーケットの「ファクターX」になりそうなのが「過剰流動性」の程度を計る尺度になり得る「金利」、それも「資金不足」から来る「金利上昇」だ。メディアが頻繁に使う「第2波懸念」や「景気回復期待」はあくまで「後講釈」で、株売買の決め手になっているわけではない。

最も破壊力があるのはやはり米ドルだ。特に金融緩和の名の下に3兆ドルもの「現金ばらまき」を行ったFRBが鍵を握る。政府がインフラなどに投入する財政資金に比べ、FRBの施策はダイレクトに金融機関に「お金」が渡るため、その市場へのインパクトは絶大である。

世界的に需要の高い「主要通貨」ドルなので、お金を集めるのはさほど難しくはない。気をつけなければいけないのは「ドル安」だ。「ドル安」→「米債売り(金利上昇)」→「米株売り」が一番ヤバイ展開なので、金利・為替動向が米国市場の最大のリスクとなるだろう。

-----------------------------------------------------

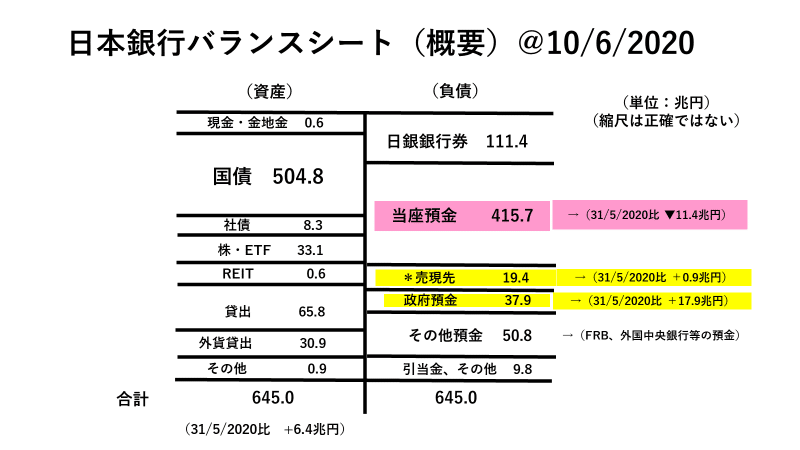

それから「資金不足」から来る「金利上昇」でもう一つ気になるのは「日本円」だ。「異次元緩和」「マイナス金利」「ETF購入」と立て続けに市場への介入を繰り返してきた日銀だが、それもこれも1,000兆円を超える膨大は「預金」あってこそ。ここまで20年以上使い込んで金利の上昇も押さえてこれたが、いよいよ「弾切れ」が見えてきた。

特に痛いのが「コロナ危機」で日本の「稼ぐ力」が急速に衰えていること。主要通貨ではない「日本円」にとっては国内の預金が「資金繰り」の頼みの綱なのだが、その残りが心許ない。これまで市場から円資金を調達する必要がなかった日銀が今後どうするのか、見物である。

円市場、特に円金利市場はもう20年近く本当の意味での「金利上昇相場」を経験しておらず、その「マグニチュード」を知らない。それだけにドル円、日経、JGB(日本国債)など各市場の過剰反応も怖い。

-------------------------------------------------

いわゆる「嵐の前の静けさ」だろうか。2020年後半もこのまま終わるとはとても思えない。元・金利トレーダーとして半分希望も込めて*「金利市場」が主導するマーケットを見てみたいものである。

*「金利上昇相場」では資金調達をするのがもの凄く大変。金利先物もヘッジや損切りが入り乱れ荒れ模様になるのでもう二度と現場でやりたいとは思わない(笑)。「外から見るだけ」的な発言はちょっと無責任かなとも思うが、「金利上昇」により様々な市場機能はかなり正常化されるはずだ。少なくとも機械と「過剰流動性」に蹂躙されている今の市場(特に株)よりはずっとましになるだろう。

この記事が気に入ったらサポートをしてみませんか?