「機械的買い相場」 vs 「人間的売り相場」Ⅲ - FRB「▼0.50%緊急利下げ」も株式市場は「Sell the Fact」。

ある程度予測はしていたが、FRBはFOMC以外の日に「▼0.50%緊急利下げ」を決定した。今のマーケットを「火事」=金融危機と認定したということだろう。既に火が燃え広がっているわけだから、延焼を食い止めるためには早く水を巻いた方が良いに決まっている。この局面、「損切丸」がFRB議長でもそうしたと思う。3月17日まで悠長に待っている時間はない。

これを受けて株式市場は一時反発。しかし効果は長続きせず、まさに:

「Buy the Rumour、Sell the Fact」(噂で買って事実で売れ)

いわゆる「出尽くし」というやつである。「シーソーゲーム」で地面にたたきつけられたのは株式市場の方だった。株を持ったままの投資家、トレーダー達はぬか喜びに終わりさぞ悔しい思いだろう。

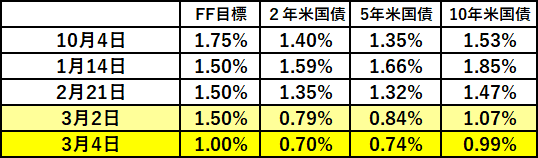

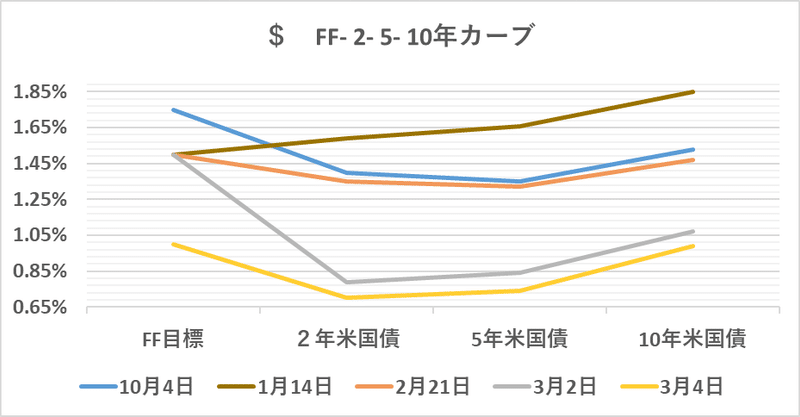

米国債市場も、まずは▼0.50%利下げを織り込んだ水準(= ↓ 3/2東京市場での金利)まで買われた。株価がプラス圏で推移する内はあまり動きはなかったが、株価が反落し始めると金利は更に低下。早くも次の利下げを催促し始めている。

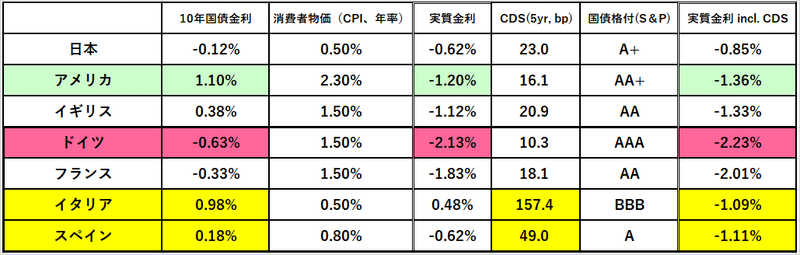

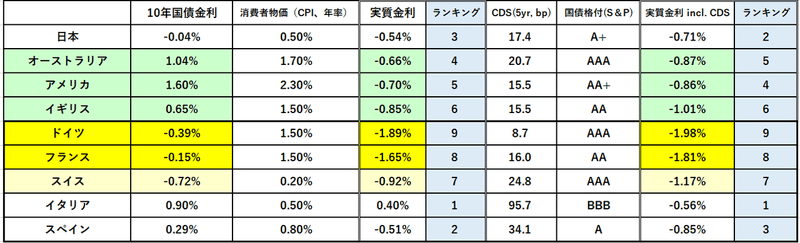

さてヨーロッパ。こちらもFRBの利下げを受けて、売り込まれていたイタリアやギリシャの国債も買われ金利自体は低下している。

しかし、CDSを見ると新たな事態が進行中であることがわかる。2/14時点の水準 ↓ と比べてみよう。

ほんの3週間程前、イタリアの5年CDSは95.7BPしかなかった。だから「計算上の実質金利」は-0.56%となり他国より魅力的に映る。しかし...現時点でプレミアムは157.4BPに急拡大しており、「計算上の実質金利」も低下。しかもこのリスクプレミアムはまだまだ拡大していく可能性が高い。同期間にドイツのプレミアムが+2BP程しか拡大していないのと対照的である。

これがいわゆる「高金利通貨」(この場合はユーロ建なので国家?)といわれるものの危うさである。見た目に騙されてはならない。「高金利」=「危ない」と認識しておいた方が良い。

本日の東京株式市場も残念ながら「嘆き」に包まれそう。日銀やECBは利下げしようにもマイナス金利の深掘り=預金課税の強化の側面があるため、景気下支え効果に乏しい。それどころか個人消費を更に冷やしてしまう恐れさえある。FRBもあと▼1.00%=▼-0.50%x2回しか利下げ余地がない。

繰り返し述べているが、利下げにパンデミックやデフォルト(倒産、破産)自体を防ぐ力はない。基本的には火事の延焼の速度を緩めて時間を稼ぐ効果のみである。特に日本は7年間も日銀に「時間稼ぎ」をさせてきてしまったツケが回ってきている。

しかし今回えらく面倒な危機を呼び込んでしまったものだ。筆者も現役時代いろいろな危機を乗り越えてきた自負はあるが、パンデミックによる金融危機に対する解決策が容易に思い浮かばない。ここから3か月ぐらいがこの10年を精算する正念場になりそう。そのぐらいの事態である。

「人間」から見れば「戻り売り」の相場だが、さて最先端のAIやアルゴはどう「学習」するだろう。「株は買われたら売り」にプログラムを書き換えるだろうか。それとも「壊れた車のナビ」のように、ただ黙ってしまうのか。個人的に注目している。

「機械的買い相場」の1例として ↓ (2019.12.27稿):

結構読んで下さっている方がいらっしゃるので一応の解説を。これは筆者の金利裁定取引の実体験から「計算上」導いたものだが、「平時」が前提。

記事内でも「逆の目」として但し書きしているが、「2.企業業績の悪化」を飛び越えて今回はデフォルトリスクに直面している。持っている株のどれかが無価値になると思えば投資家の手はすくむものである。

デフォルトについての参照記事2つ:ご参考までに。

もし幸運にも現在株のポジションが軽くなっている、あるいはこれから買いを考えている方:暴風雨の中、わざわざ外に出て行く必要はない。「休むも相場」とも言う。「平時」に戻れば再度「機械的買い相場」が稼働することもあるだろう。慌てなくともまだまだ相場は荒れる。

この記事が気に入ったらサポートをしてみませんか?