日銀が ”こっそり” 「出口戦略」開始?

10/30、日銀が ”こっそり” 「政策変更」を発表した。残存期間1年以下、1~3年以下、3年~5年以下のオペ実施回数を減らし、1回あたりの買い入れ額のレンジを引き上げる、という。詳細 ↓

・残存1年以下が2回に減少、1,000億~2,000億円程度 ー 10月は3回、500億~1,500億円程度

・残存1~3年が5回に減少、3,500億~6,500億円程度 ー 10月は6回、2,500億~6,000億円程度

・残存3~5年が5回に減少、2,500億~6,000億円程度 ー 10月は6回、2,000億~5,000億円程度

なるほど。「量的緩和」からの出口策を「テーパリング」( Tapering、元々は医学用語で薬剤(!)などを少しずつ減らす” 漸減法” )と呼ぶが、これなら「量的緩和引締め」=「テーパリング」には ”見えない” 。

しかし運用の仕方によっては ”国債買入額” を7.05兆円(現行最大)から3.2兆円(新方式最小)へ▼3.85兆円/月減らせる。年額実に▼46.2兆円。一部メディアでは「11月の営業日数(19日)が少ないことに対応した」との報道もあるが、10月(22日)から3日間減っただけでこれだけの「量的変更」を決定するわけがない。12月に元へ戻すことはないだろう。

これは明らかに日銀の「資金繰り対策」で一種の「出口戦略」である。

「日銀の資金繰り」が▼50兆円以上不足していることに気が付いている「損切丸」的には想定内の出来事だが、現場の市場調節課が随分と頭を捻ったのだろう。おそらく最優先課題は市場への悪影響を避けること。

10/23「公的マネーが大株主 8割」で「資金繰り」対策の ”優先順位”を:

1st. "償還期限のない" 株・ETFの買入停止、または減額。

2nd. 10年超の超長期国債の買入停止、または減額。

3rd. 中・短期国債の買入停止、または減額。

4th. 保有株・ETFの売却。

5th. 保有国債の売却。

としたが、これを「市場への悪影響が少ない順位」に並べ替えると:

1st. 中・短期国債の買入停止、または減額。

2nd. 10年超の超長期国債の買入停止、または減額。

3rd. "償還期限のない" 株・ETFの買入停止、または減額。

4th. 保有国債の売却。

5th. 保有株・ETFの売却。

「資金繰り改善の金額貢献度」なら ↓ こうなる:

1st. 保有国債の売却。

2nd. 中・短期国債の買入停止、または減額。

3rd. 10年超の超長期国債の買入停止、または減額。

4th. 保有株・ETFの売却。

5th. "償還期限のない" 株・ETFの買入停止、または減額。

この選択肢の中で ”次善の策” として、市場への悪影響が少なく「資金繰り改善効果」の高い「中・短期国債」にまず手を付けたと言うこと。株・ETFについては「資金繰り改善効果」が+35兆円程度に留まるのに比べ、株式市場への悪影響が強すぎるため、おそらく後回しになる。

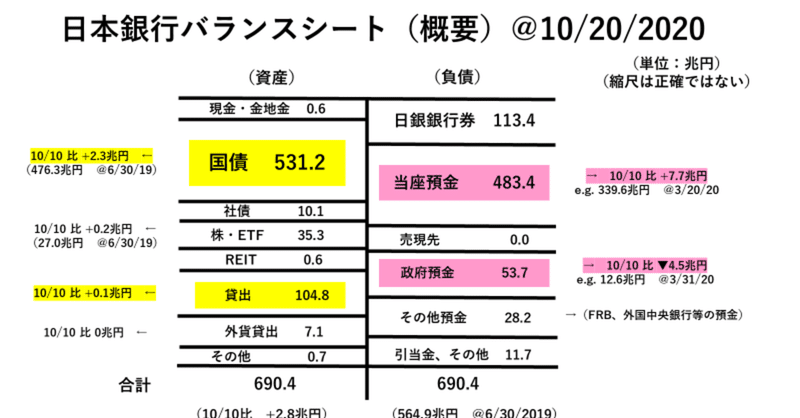

53.7兆円もの「政府預金」@10/20は、例年の流れを汲めば2021年3月までに▼30兆円程度は減額される蓋然性が高く、そのための今回の「変更」だろう。しかし大事なポイントは、今回の措置は「量的金融の引締め」=「テーパリング」の入口との解釈が成り立つということ。つまり*これまでの「異次元緩和」とはベクトルが逆向きになったことだ。会見や声明では口が裂けても公言できないが「資金繰り」で見ると明白。

*まさかこれに気がついて今日(10/30)の日経平均下落(▼354.81)ではないだろうが、トレーダーの立場からするとありうる展開だ。欧米で株が急落した翌日は日銀が買い支えるので売り向かうのは得策でなく、逆に欧米が戻した翌日に売る方が儲かる ー これも一種の「モラルハザード」。公的資金がマーケットに ”悪用” されていることになる。

現在の行き過ぎた金融緩和政策を「麻薬」に例える言説があるが、そもそも金融緩和とは「時間を買う政策」であり、麻酔にはなっても患部を直す手術にはなり得ない。その脱却を「テーパリング」と医学用語で表すのは言い得て妙だが、10年近く麻酔で寝たきりの日本をどうするのか。

前にも述べたが預貯金1,000兆円の「預金大国・日本」で@1%の利息が付けば+10兆円が民間に「給付」されることになり消費税廃止に匹敵する ”立派" な「経済対策」になり得る。現状は預金に▼10兆円課税されている状態とも考えられ、これでは消費が増えるわけがない。

「金利が上がると住宅ローンなどに悪影響が出る」などと反論する ”忖度記事” も多いがみんな騙されてはいけない。家計債務300兆円<預貯金1,000兆円の日本では、現在の「異次元緩和」が財務省のための「国債管理政策」なのは明らか。そもそも「ゼロ金利政策」は邦銀の不良債権処理のための「時間稼ぎ」で導入された政策であり、既にその使命は果たしている。

国債金利が上昇すれば無駄使いができなくなり「財政規律」も働くし、金利収入が増えて個人消費が戻れば財務省も元は取れるはず。「令和の大転換」のポテンシャルは十分に秘めている。「脱・ハンコ」ならぬ「脱・金融緩和」にも期待したいところだ。

この記事が気に入ったらサポートをしてみませんか?