GREEの決算内容を3分で解説!

今回はGREEの決算内容について見ていきましょう。

会社の創業時はSNSサービスだったこの会社、今ではモバイルゲームで認知されている方が多いかもしれません。決算内容はどうでしょうか?

1.PLの状況

まずはPLの状況から見ていきましょう。

売上高は前年比+18.5%の749億円となりました。営業利益は前年比+5.9%の115億円、当期純利益は前年比△25.2%の101億円となりました。

売上高が増収だったので営業利益もそれに伴い増益となりましたが、当期純利益に関しては昨年に投資有価証券売却益が29億円計上されていたので、その影響で減益という結果となりました。

参考までに「EBITDA」に関しても少し触れておきますと、前年より+4億円増加して121億円と堅調に増加しています。上の資料の*に捕捉説明があるように、「EBITDA」の算式は「営業利益+減価償却費+のれん償却費」となっていますので、本業の儲けの営業利益から減価償却費やのれんの償却費の影響を除いた利益を見るためのものです。つまりは「投資による償却費の影響を除いた営業利益」の推移を見るためのものです。ご参考までに。

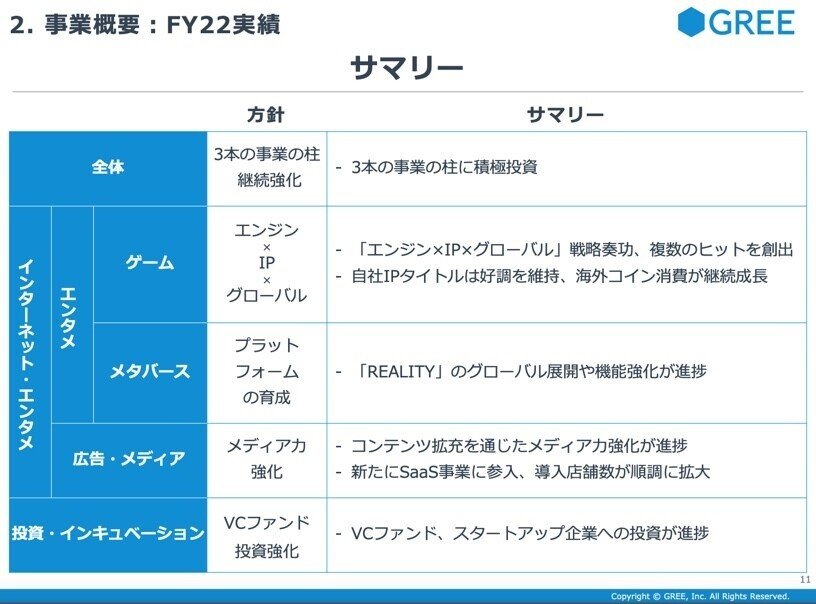

ではセグメント別の状況を見てみましょう。GREEではセグメント別で大きく二つに事業があります。「インターネット・エンタメ事業」と「投資・インキュベーション事業」の二つです。事業規模としてはインターネット・エンタメ事業が95%を占めています。

インターネット・エンタメ事業の中でも三つの事業の「ゲーム、メタバース、広告・メディア」に分かれています。現在はこの三つの事業に積極投資をして今後の成長を見据えています。また投資・インキィベーション事業に関してもVCファンドやスタートアップ企業への投資を継続しているので今後の収益拡大につながるかどうかは楽しみな点であります。

過去5年間の推移を見てみると、2020〜2021年は新型コロナの影響もあり売上高は落ち込みましたが、2022年はコロナ前の水準に戻りました。

2022年決算では計上利益率は18%超と良好な水準に達しています。

ただ事業規模としては横ばいの状況が続いているため、ここで大きく飛躍できる何かが必要な状況です。そこで今後中期的に力を入れていく分野が「メタバース」です。これは日本国内というよりもグルーバルに展開してユーザー数を増やしていくことを考えています。

2.BSの状況

次はBSの状況について見ていきましょう。

BSの表示に関して前回2021年決算時に変更がありました。内容は「営業投資有価証券」に関するものです。

それまでは本業以外の事業として運営してきた「投資・インキュベーション事業」を、2021年7月より本業として運営することになりました。

これに伴い従来固定資産の「投資有価証券」に含めて表示していた「投資育成目的」で取得した有価証券は、流動資産の「営業投資有価証券」として表示するように変更となりました。

表示の変更に関してもう一点あります。他の会社の決算解説でも何度かご紹介している内容ですが、「収益認識に関する会計基準」によるものです。

具体的には、これまで流動資産の「受取手形及び売掛金」に表示されていたものが「受取手形、売掛金及び契約資産」に変更になりました。

負債の部でも同様に、流動負債の「その他」表示されていたものが「契約負債」及び「その他」に変更になりました。

今回の決算では、現預金以外での変動ポイントは「投資有価証券」が40億円増加している点です。これは満期保有目的として社債の購入がありましたので、その分残高が増加しています。

3.CFの状況

では最後にCFの状況について見ていきましょう。

CF全体としては△281億円となりました。内訳としては営業CFで+132億円、投資CFで△52億円、財務CFで△375億円です。営業CFで稼げているので、この点は問題ないと思います。

今回一番大きな動きがあったのは財務CFです。これは自己株式の取得によるものです。金額としては348億円です。ただ今回は自己株式取得の後に自己株式の消去を行なっています。

CFに与える影響は自己株式の取得による348億円のみですが、自己株式の消去によって発行株式総数は減少しています。

この自己株式の消去により発行株式総数が減少するので、一般的に期待できる効果としては「株価上昇」や「PBR(株価純資産倍率)の上昇」が考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

この記事が気に入ったらサポートをしてみませんか?