オープンハウスの決算内容を3分で解説!

今回はオープンハウスの決算内容について見ていきましょう。

CMで「オペンホウセ!」と叫んでいるの見たときは一瞬戸惑いましたが、その後もこの言葉が頭に残るほどのインパクトがありました。

決算内容はどのようなインパクトがあるでしょうか?

1.PLの状況

まずはPLの状況について見ていきましょう。

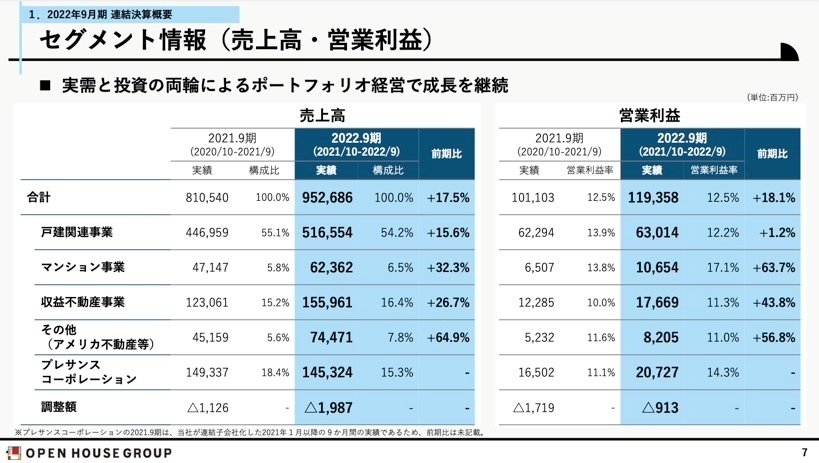

売上高は前年比+17.5%の9,526億円となりました。営業利益は前年比+18.1%の1,193億円、当期純利益も+11.9%の778億円と増収増益となりました。

また2013年の上場以来、売上高と営業利益は10期連続で更新しました。

また2013年比較で見ると、売上高は10倍、営業利益は12倍、1株当たりの配当金は20倍と毎年成長を重ねてきたことが見てとれます。

ではセグメント別に内容を見ていきましょう。

セグメントとしては五つ、「戸建関連事業」「マンション事業」「収益不動産事業」「プレサンスコーポレーション」「その他」という内容です。

売上高の規模感としては戸建関連が全体の約50%強、次いで収益不動産とプレサンスがほぼ同等の15%前後、残り二つは6-8%程度という感じです。

◇戸建関連事業

売上高は前年比+15.6%の5,165億円、営業利益は前年比+1.2%の630億円と増収増益という結果となりました。

売上高はここ2年間+15%以上の成長を続けいています。

都心部では住宅購入意欲は衰えていなく、そこに「手の届く価格で戸建を供給」できていることが売上高成長に繋がっていると考えられます。

また営業センターは66店舗ありますが、そのうち東京・神奈川で40店舗と全体の60%がこの二拠点に集中しています。

愛知には8店舗、福岡に4店舗ありますが西日本は手薄な状況です。

そこで今年大阪と兵庫にそれぞれ2店舗ずつ出店しました。

これが今後の西日本での事業拡大の足掛かりになれば更なる成長が期待できます。

◇マンション事業

売上高は前年比+32.3%の623億円、営業利益は前年比+63.7%で106億円と大幅な増収増益という結果となりました。

前年は売上高が落ち込みましたが、今回は一気にV次回復しました。

営業センターがある東京・神奈川・名古屋・福岡での販売が好調で、前年比で+135戸増加しました。

また販売単価も+8.1百万増加したことも売上高増加に大きく影響していると考えられます。

◇収益不動産事業

売上高は前年比+26.7%の1,559億円、営業利益は前年比+43.8%の176億円の増収増益という結果となりました。

ここ3年間の推移を見ても売上高・営業利益はともに右肩上がりで増加を続けています。

この好調の背景には「金融緩和政策」があると考えられます。

昨年までは低金利政策が続いていましたので、不動産など購入しやすい状況でした。

ただ日銀も政策転換を図り今後は金利が上昇していく可能性があります。

実際足元の長期金利は上昇していますので、今後この金利状況の変化が大きな影響をもたらすと考えられます。

◇プレサンスコーポレーション

売上高は前年比△2.7%の1,453億円、営業利益は前年比+25.6%と減収増益という結果となりました。

ただ前提として、2021年1月に子会社化したことにより新たなセグメントとして加わったため、前年は9ヶ月分の数値である点は注意が必要です。

子会社化したことでオープンハウスグループの足りない部分を補完することができました。

それによって今後も大きなシナジー効果が働き、事業拡大が期待できのではないかと考えられます。

◇業績予測

2023年の業績予測としては売上高は+15.5%の1.1兆円、営業利益は+12.3%の1,340億円と売上高は大台の「1兆円越え」を計画しています。

また全てのセグメントでも売上高は増収を計画しています。

2023年は「上場して10周年・売上高1兆円達成」と節目の年になるため、記念として「特別配当10円」も予定しています。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+1,512億円増加しました。

これで総資産額が1兆円超となりました。

なかでも流動資産の増加金額が一番大きく+1,509億円増加しました。

内訳としては現預金で+115億円増加、あとは棚卸資産に分類されている「仕掛販売用不動産」が1,236億円増加しました。

金額的影響はこれが一番大きいです。

業種的に仕方ない点もありますが、棚卸資産の増加はあまり好ましいことではありません。

「棚卸資産→売掛債権→現預金」という流れで流動していかないとキャッシュフローに悪い影響が出てしまいます。

不動産の棚卸資産なので、住宅やビルが完成するまでに時間がかかることは仕方ありませんので、完成後にどれだけ早く販売できるかがカギになってくるかと思います。

負債の部に関しては流動・固定合わせて1,027億円増加しました。

そのうち借入金・社債の有利子負債が+717億円と大きな増加となりました。

またこの借入金の一部に関しては「財務制限条項」が付されているので、財務状況が一定の基準を超えて悪くなると金融機関に即座に借入金を返済する必要があり厳しい条項となっています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては+108億円増加となりました。

内訳としては営業CFで△163億円、投資CFで△43億円、財務CFで+246億円という内容です。

営業CFは棚卸資産の増加による影響が大きく、△1,167億円キャッシュを減少させています。

Qごとの棚卸資産の推移を見ると、今回の3Qから5,000億円を超えてその高水準が続いているので少し心配な状況です。

投資CFは有形・無形固定資産の取得など通常の投資内容です。

財務CFでは借入金に関する返済・借換えで+719億円、一方自己株式取得で△300億円がありました。

傾向としては新築物件の建設のための資金調達として、借入金の返済・借換えを繰り返しながらキャッシュを回している状況です。

また短期資金の緊急時の備えとして当座貸越契約及び貸出コミットメント契約を総額1,589億円で締結しています。

ただその枠のうち既に1,326億円使用しているので、残りは263億円しかない状況です。

今は利益もしっかり出ているので金融機関からの借入も問題なくできていますが、利益の状況が悪くなると状況は変わるかもしれません。

この点は今後注意が必要だと思います。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?