スター・マイカ・ホールディングスの決算内容を3分で解説!

今回はスター・マイカ・ホールディングスの決算内容について見ていきましょう。中古住宅の買取再販業界で上位に位置するこの会社、どんどん成長しているようです。

では決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+30.7%の482億円となりました。経常利益は前年比+46.9%の54億円、当期純利益は+54.4%の37億円と大幅な増収増益となり過去最高益を記録しました。

売上高の増加率+30.7%に対して売上総利益は+31%とほぼ同水準で増加しているので、売上原価のコストコントロールが上手く機能していると考えて良いかと思います。

では内容についてもう少し詳しく見ていきましょう。

2018年11月期から5ヵ年経営計画「Challenge 2022」を実行しました。

今回の決算がその最終年度になりましたが、その結果売上高・利益・資産規模が倍増しました。

この5年間で仕入戸数はちょうど2倍、販売戸数は2.3倍になっています。

その結果、売上高も2倍に増加し販売用不動産残高も1.8倍と着実増加を続けています。

2018〜2020年にかけて名古屋・仙台・福岡・札幌支店を開設したことで販路拡大をし販売戸数増加、売上高増加に繋がったと考えられます。

また地域別の保有戸数残高を見てみると、やはり東京を中心とした首都圏で割合が大きく全体の58.5%を占めています。ちなみに東京単独では37%とダントツです。

次に大阪・京都を中心とした関西圏は23.1%と首都圏と比較すると半分以下の割合となります。

その他はここ5年間で開設した地域の名古屋・仙台・福岡・札幌などが入ってきます。

今後の伸びしろとしてはその他の地域が期待されるところでしょうか。

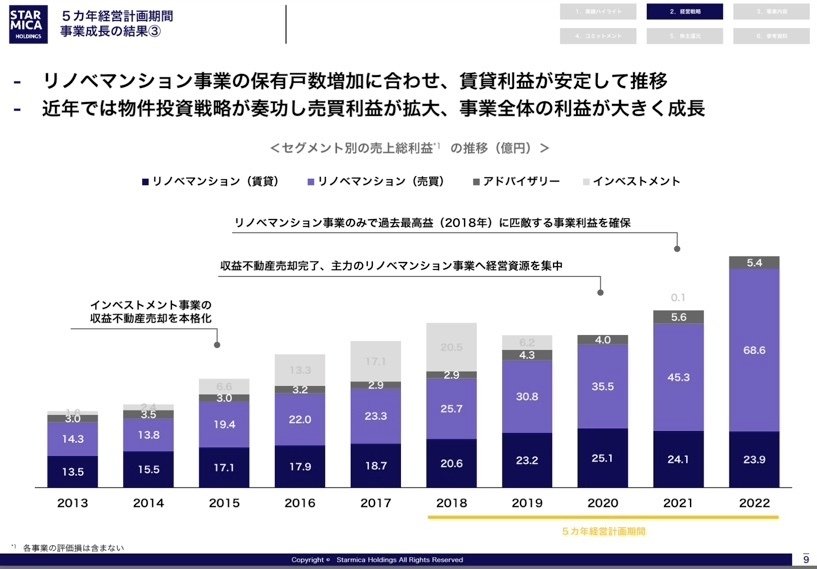

セグメント別の売上総利益の推移を見てみましょう。

リノベマンション賃貸の利益は安定して推移しています。この安定した利益がベースとなってリノベマンション売買の利益が拡大していきました。

この5年間でリノベマンション売買の利益は2.6倍と大きく飛躍しました。

また販売用不動産残高とその含み益も着実に増加しています。

10年前の販売用不動産残高は300億円に満たない水準でしたが、今では800億円を超える水準までになりました。

その増加に伴い含み益もこの10年で5倍程度まで膨らみ、今回の決算では254億円となりました。

では次年度2023年の業績予想に関しても見ていきましょう。

売上高は+4.3%の502億円、経常利益は△20%の43億円と増収減益の見通しとなります。

少し保守的な予想数値ではないかと感じますが、取り巻く経営環境が不透明な状況のためこの様な見通しとなりました。

この減益の予想に至る要因としては大きく3つのポイント「売上総利益」「販管費」「営業外損益」があります。

売上総利益に関しては、中古マンション価格上昇が一服することを想定している点が大きく影響しています。

価格上昇に引っ張られる形で売上総利益も増加していましたが、今後はその利幅が減少することを想定しています。

特にリノベマンション売買では販売戸数自体も減少見込みのため、売上総利益は△6.3億円と大幅減を見込んでいます。

また販管費では2022年に引き続き人材の積極採用を継続するため1.1億円のコストアップを見込んでいます。

営業外損益に関しては、有利子負債の増加に伴う利息負担増などを含めて1.6億円のコストアップの見込みです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+95億円増加しました。

流動資産で+88億円増加していますが、そのうち販売用不動産が+88億円増加となり主な要因となります。

販売用不動産の購入がこの1年間で1,640戸と目標の1,600戸を上回る積極的な購入が進みました。

固定資産に関してはあまり大きな動きはなく、投資有価証券の購入が進み+4億円増加した程度です。

負債の部に関しては社債や借入金なので有利子負債の残高が+87億円と大幅に増加しました。

販売用不動産の購入が増加しましたので、その分の資金調達として有利子負債が増加しました。

純資産の部に関しては残高だけで見るとほとんど動きはありませんが、内訳では大きな動きがありました。

まず当期純利益の計上により+37億円の増加がありました。

一方で自己株式の取得を32億円実施しました。その取得後に剰余金を原資とした自己株式の消却を35億円で実施しました。

これらの一連のねらいとしては、株価上昇を見込んだ株主還元をねらったものではないかと考えられます。

自己資本の持ち方は自己資本比率や有利子負債とのバランスを考慮しながら資本政策を決定しています。

過去の推移を見てみると、事業の成長と共に自己資本も増加していますがそれ以上に有利子負債が増加しています。

これは資金調達〜事業拡大というサイクルを回している結果なので、決してネガティブな推移ではないと考えられます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から大きな動きはなく△2百万円の減少となりました。内訳としては営業CFで△46億円、投資CFで△3億円、財務CFで+49億円という内容です。

営業CFは税前利益で+54億円と大きく稼ぐことができましたが、販売用不動産が88億円増加したことがCFにはマイナスに影響しています。

投資CFは例年と同水準の投資のみとなりましたので特段大きな動きはありませんでした。

財務CFは借入金の借換えなどがあり、借入金残高は+89億円増加しました。

また先程BSの状況で触れた自己株式の取得により△32億円の支出があり、大きな動きとなりました。

大きな支出に対応するために、取引金融機関と総額271億円の当座貸越契約を締結しています。

ただ既にその枠の191億円を使用しているので、実際借りることのできる金額は残り80億円となります。

今後も事業拡大をねらううえでの、この資金調達の選択肢の幅を広げることはポイントの一つになるかと考えます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?