お金の意識考えませんか?

こんばんは。

(2020/09/20)のアウトプットをして行きたいと思います。

学べる内容は

・今後の金融情勢

・金融リテラシーの基礎知識

・投資の考え方

が得られると思います。

昨今、コロナウイルスもあり経済面で気にされる方がとても増えたと思います。私も不安があり勉強していくようになりました。とても簡潔で分かりやすい内容となっております。

今回はHSBC証券会社前代表取締役社長の立沢賢一さんの動画がとても参考になりましのでその内容をアウトプットしていきたいと思います。

資産運用について初心者でもわかりやすい動画内容で①から③まである内容となっております。

①三種の神器について

・マネーコンシャス(お金の意識)を考える

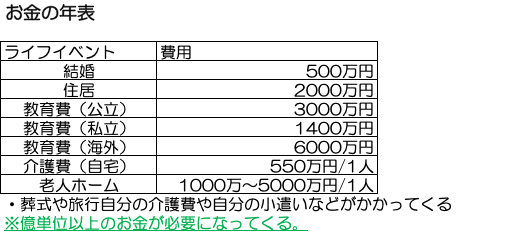

ここではお金の年表を考えると言うことで、今後のライフステージやライフイベントの変化でいくらお金が必要になっていくのかということを考えていきました。

それ以外にも、老後2000万円問題が関わってきます。

退職は夫が65歳、妻が60歳になります。

30年後夫が95歳、妻が90歳まで健在。

退職後の家計収入は5.5万/月の赤字になります。

年で66万円/年を30年とすると1980万円。約2000万円となるのです。

そのために収支表(家計簿)を使ってお金を可視化する。

その中で資産となるものに着目する。

収入を産むもの=資産,支払いが発生するもの=負債

ポイントは資産を産むものを動かしていく。

車や不動産、個人所有では負債になる。貸したりすることで初めて資産になる。

②資産運用について

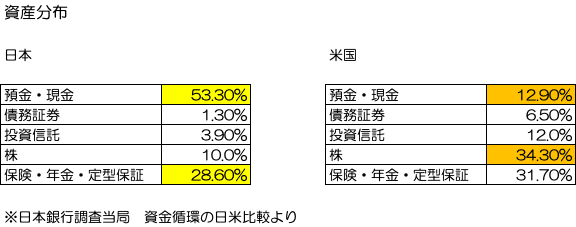

・資産分布について

と比較すると日本は極端に安全資産が多い。

米国はそれとは逆にリスク資産が多くなっている。

なぜ資産の考え方が異なるのか?

日経で1000万円かけていた場合、700万円。(元本割れ)

ダウで1000万円かけていた場合、1億円。(10倍)

→同じ株でも差があるということ

・単利と複利

30年で年利5%で運用した場合

単利100円→200円

複利100円→430円

1.7倍もの差が生まれる。

もし、25歳で65歳まで40年として年利6%で元本1000万円で複利運用ができれば1億円越えができる。

③投資初心者がやってはいけないこと

老後の為にいくら貯金が必要になるかとを計算してはいけない。

想定外の支出が起きる。また年金も期待できない。

だから、働かなくてもお金を生む仕組みを作りましょう(不労所得)

運用している資産をうまく使っていけば不安は解消していくでしょう。

④個人的なまとめ

お金でお金をどう生み出して行くかということが大切になる。

老後に生活する上で億単位のお金が必要になるからだ。確かに現役中は働いているために余裕はあるが、引退後が大変になる。無駄なお金を使って感情的な満足感は得られるが見返りもお金を生み出すこともない。例えば、今飲み会に参加したところで酒を飲んでも排泄物として出てくるだけなのである。次の日になると何も残らないわけである。

だから、勉強や勉強出来る環境や講演会等。学び(自分への自己投資)やお金を生み出すような資産にお金を使っていく必要があると感じました。

見ていただきまして、ありがとうございました。

参考文献は立沢健一さんのYouTubeです。

とても勉強になるので皆さんも是非も見てみてください。

それでは〜

この記事が気に入ったらサポートをしてみませんか?