外食市場はどうなるのか?(2/2)~新たなウイルスが強要する変容の行方を考える

3)外食の市場はどれくらい縮小するのか?

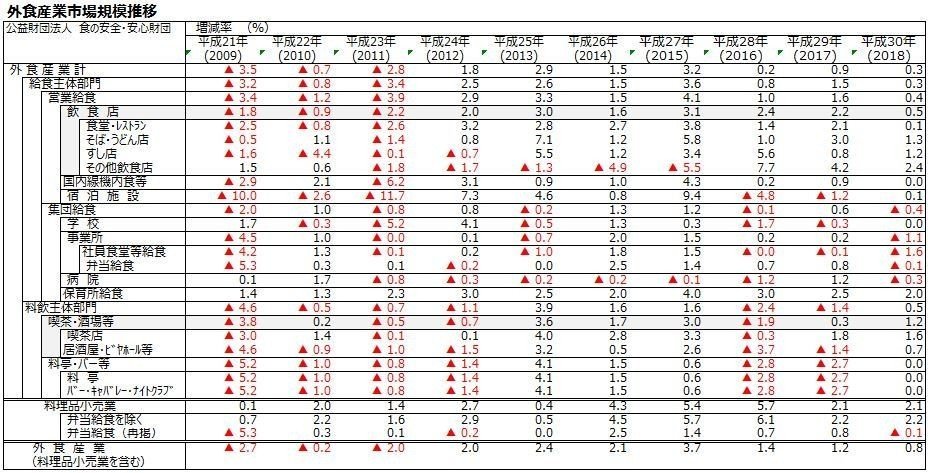

まず、「食の安全・安心財団」が毎年更新している外食産業の市場規模のデータを見てみる。下記に引用するデータは、同財団のデータをD/Lし、フォントやグラフなどを私が調整しているが、データそのものは(当然)そのままである。

上の表は現時点(4月17日)の最新データ(2018年まで)だが、外食産業としては25兆7,692億円、広義の外食産業(料理品小売業含む:表中最下段)で33兆0,929億円という規模で、国内では6番目の規模を持つセクターになる(visualizing.infoより)

次にそれらを増減率で表すと、上の表になる。2011年の東日本大震災の年は、「弁当給食(+0.1%)」と「料理品小売業(+1.4%)=広義の外食産業(最下段)に含まれる。いわゆる中食」以外のカテゴリーは大きく落としているのがわかる。

外食産業の市場規模推移を表したものが上のグラフで、付記した通り外食産業は2011年は22兆8,282億円と前年に対して▲2.8%、▲6,605億円の市場規模減少が起きている。実は1998年から2011年までの間、ほぼ一貫して市場規模が低下(過去最高の1997年29兆0,702億円から2010年23兆4,887億円へ)してきていたのだが、2010年の23.4兆を超えるのは2013年、そして2015年(25兆4,078億円)にかけて4年連続で平均+2%前後で伸びて※、その後も微増で来ている。

※この伸びの理由は諸説あるが、震災後復興というよりは、別の理由(生活パターンの変化によって食の外部化が進んだ等)であると考えるべきと思料

今回のコロナの影響をどの程度に見積もるか?は、まだ終息が見えていないことから難しいが、少なくとも東日本大震災よりは大きなダメージになることは間違いない。何故ならば、東日本大震災は被災地域が限られていたことと、インフラ復旧が見えれば消費も戻るが、今回は"見えない脅威"との戦いであること、及び「行動変容が強制された」後であることから、物理的というよりは、心理的に消費マインドに戻りづらいことが想定される。

(1/2)で挙げた"強い行動変容を強いられた75日間(2020年2月26日~5月10日)"については、半数近くの飲食店が営業自粛し、残る営業している飲食店も営業自粛や、顧客の外出自粛の影響を受けている。よって少なくとも60%ダウン(YoY40%)、2020暦年では少なくとも10%、恐らく20%程度の市場規模縮小は起きるものと覚悟すべきで、上記の外食産業市場規模から勘案すると、金額として2.6兆円から5.2兆円の売上が外食市場から消えていくことになり、かつ、ある程度まで市場規模が回復するのに少なくとも4年以上、ひょっとすると戻らないことを覚悟すべきではないか?と考える(こんな予測は大外れして欲しいが・・・)。なぜか?

4)外食市場は、規模の面で回復するのか?

25兆円前後ある外食市場の市場規模が、最悪20兆円を切るまでに落ち込んで、かつ元には戻らない可能性があると考える理由だが、それは今回のコロナは、震災と異なり"物理的な修復で復興しない"からである。また、東日本大震災のように日本のみで起きたことではなく、全世界的の人・モノ・カネの流れが大きく停滞し毀損されており、かつ(ウイルスという特性上)終息までに数年単位の時間が必要で、その間は以前の生活に完全には戻れないからである。それは具体的にどのような変化をもたらすのか?私見を挙げてみる。

①外で食事をしない生活パターンの定着(行動変容)

・オフィス繁華街の収縮:短期的には、当面テレワークは継続されるであろうし、又テレワークが存外上手く行ったと、(特に経営者が)感じたならば、オフィス街は今のような規模を維持する経済的メリットは無いので、ポスト・コロナ(新型コロナ後)においてはオフィス面積は縮小され、オフィスで働く人の数は減り、それ目当ての飲食店は淘汰され、減っていく

・収入減による外食支出の収縮:そもそも今回の影響は、ほぼ全ての企業の収益に大きなダメージを与えているので、従業員への給与にも悪影響が出るであろうこと、又、今回の国などの特別措置による莫大な支出(100兆円規模?)を回収する為の"復興特別税"が新たに課されることは間違い無いであろうことから、外食も節約の対象となり、回数減and/or単価低下は避けられない

・安全で保守的な食の指向へ:新型コロナの影響は、単に生活パターンの変化にとどまらず、その中身(何を食べるか?)にも興味を持つようになった人が増えることになるため、より健康を強く意識する家庭では、外食や中食、惣菜の購入を避けるようになる

・結果、食の中心は家庭に回帰する:結果として、テレワーク中心の人は自炊か中食購入かデリバリーで、収入源の家庭は、自宅で弁当を作って持っていく為に、外食支出は中食や小売店での素材購入に移行していくと考えるべき

②外食から家庭への食の回帰は、付加価値額の減少になる(規模の消滅)

a) 外食であれ、中食・自炊であれ、そもそも使っている食材等は、高級店で無い限りはさほど大きく違わない。で、自炊であれば、小売店で買った食材の費用が、支出である

b) 外食の場合は、食材の費用(原価)に加えて、店舗の賃料・光熱費等の諸経費、及び、料理人とサービスをする人などの人件費と利益を加味した金額を、顧客を支払うことになる

c) 上記a)とb)の差分は、同じ食材の費用から生まれる付加価値の差であり、b)は食にまつわる市場規模を増やすように作用している

d) 前述①にあるようなことが起きれば、この付加価値が減る、というより消滅することになるので、他の産業セクターに移行するのは、恐らくは小売店の食材仕入(=販売)額が増えるだけにしか作用しないだろう

※ちなみに、既存の飲食店がデリバリーサービスで売上計上した場合、上記3)の統計にどのように反映させるのか?が不明で、かつ収集する方法が無いので、この伝統ある統計の意味が希薄化することを個人的には危惧している(是非取り込めるような動きをして頂きたい)

5)持ち帰りやデリバリーサービスに主軸を移行しても、そこに生存領域はあるのか?

新型コロナ以前の2019年から、デリバリーサービス(UberEatsや出前館、最近ではmenuも)の自転車・バイクを都市部で見かけることが増えた。実際に売上も伸びて来ており、外食店の料理を家で食べる、というスタイルが拡がり始めていたところに、今回の新型コロナが市場を襲ったことになる。

そして多くの飲食店が今回の新型コロナをきっかけに、持ち帰り対応や、デリバリーサービス対応で売上確保の動きを始めている。特に、既にT/Oに適応していたFFS(ファストフード)やFCR(ファストカジュアル)ではなく、CD(カジュアルダイニング)やFD(ファインダイニング)に、その動きが多く見られる。

まず、料理という面でいうと、CDやFDで求められる調理技術は、T/O商品に求められる輸送耐性(耐振動性、温度低下/上昇、経時劣化)と再加熱耐性(電子レンジ等での再加熱を想定)と相性が悪い。要は、出来たてが美味しい(見た目、味、温度)商品設計になっているので、自転車やバイクでの輸送で、盛り付けは崩れる前提、かつ熱いものは冷たくなり、冷たいものはぬるくなる。また、後発故に、使用する容器についてのノウハウも無い為に、漏れや崩れによる商品価値低下のクレームにつながることも考えねばならない。

次に店内での提供サービスについて。アメリカの外食界の伝説、ダニー・マイヤーの"Setting the Table"という本に、「サービス(service)は商品を届ける際の技術を指すが、おもてなし(hospitality)は、その商品の届け方で受け取る人がどのように感じるかを重視する」という一節がある。

飲食店がT/Oに売上の軸を移すということは、店舗でおもてなしを発信出来る領域(商品の届け方)をUberEatsとか出前館のような他社に委ねてしまうことになり、言い換えれば自社商品/サービスの価値を他社のサービスレベルに委ねてしまうことになる。また、店内の装飾や什器(食器等)は、顧客にとってはほぼ無価値になる。

結局、従来飲食店(CD、FD)が培ってきた調理技術やサービス技法、店内の設えの付加価値が、T/Oやデリバリーサービスにおいては評価されず、一方それを想定してきたFFSやFCRとT/Oやデリバリーサービスで直接競合した際に、価格含めて評価されるのか?という点がとても気になる。

つまりは、従来は店内喫食(内装やサービス込み)を前提として値付けされた料理を、(仮に)同じ価格でT/Oやデリバリーサービスで提供した場合、その価格は顧客にとって受け入れられるのか?ということだ。いやいや、冷めていても従来のFFSやFCRより圧倒的に美味しいんだから、全く問題無いよ!と言って頂ければ有り難いのだが、恐らくそれは長くは続かない。4)-①でも挙げたように、恐らく顧客のお財布事情は、全般として大変厳しくなる筈で、デフレ傾向(価格指向)はより一層強くなると考えておくべきなんだろうと思う。

さらに言えば、今、デリバリーサービスで「あの店の料理が、家に届く!」という「あの店」という評価は、どのようにして生まれたのか?を考えてみるといい。その「あの店」という「場」が維持できなくなりつつある、ということを言いたいのだ。

6)とはいえ、これは運命なのだ

とはいえ、顧客の生活スタイルが変われば、そこに適応していくしかない訳で、今の今はともかく、ポスト・コロナ社会への適応には、業態やコンセプトだけではなく、収益構造のレベルから考え直さないと生き残れなくなる。

なぜならば、この状態(T/Oやデリバリーサービスがある一定の売上構成比を占める)が常態化するであろうポスト・コロナ社会において、飲食店、特にCDやFDで店内での売上が縮小してしまうと、果たして客席は要るのか?サービスパーソンは必要か?というような飲食店の存在理由に関わる問いに直面すると思うからだ。先後のnewsweekでも記事になっている。

既に、アメリカでは「ゴーストキッチン」という新たな動きが始まっていて、2020年には20%の売上が「店舗外」という予測もある。※下記の記事は2020年2月28日のもので、コロナの影響は全く考慮されていない内容です※

このように、T/O専用の店舗やゴーストキッチンのような、今までの飲食店の概念から大きく変わった考え方、特にブランドの立ち上げ方やマーケティング手法、はたまた商品開発手法も変わっていくことになるのは間違いないだろう。

"運命"という言葉を辞書(デイリーコンサイス国語辞典)で引いてみると、「人生・社会のなりゆきを支配し、人間の意志ではどうすることもできない力、また、そのなりゆき」とある。一方、"宿命"という言葉には「前世からの運命」という、はなはだ素っ気ない言葉が綴られている。

思えば、船によって未知の大陸や島から未知の食べ物を得て、従来食べたことのなかった食や調理技術を得ることによって、人間は、食を「文化」として昇華させてきた。

変化には終わりがない。今ある食文化は、固定されたものではなく、時間とともに、流れつつも積み重なってきたものなのだと思う。

ポスト・コロナ社会における食文化は、果たして「退化」したものになるのか?はたまた想像を超えた「進化」をするのか?はわからないが、それを「退化」として捉えてしまうのは違うような気がする。

この記事の主題にある通り、「新しい価値」を顧客に提供し続けることでしか、(外食に限らないが)飲食店は生き残れないのだ。そして、この記事にあるような海外への活路以前に、まず日本でどうやって生き残るか?を考えねばならない。

ここまで悲観的なことを書いておきながらも、やはり、食は生きる楽しみであるべきで、そこを外して「ただ廉価な栄養補給源」になってはならない。と、外食出身の私は強く思うのです。

この記事が気に入ったらサポートをしてみませんか?