投資信託商品ほったらかし運用術

こんにちは、のことです。

この記事は、のことの考える投資信託商品のほったらかし運用術について説明していきます。

私は、ハイリスク商品に手を出す事を出来るだけしないで、預金や定期預金に預けるよりも多いリターンを稼ぐ方法が無いか?

また、めんどくさがり屋の私は、出来れば少ないリスクで余り動かずに定期預金より高いリターンを得られないかという考えで行動しています。

定期預金だとお金が増えないって事で、急に危険なハイリスク商品を買って損失を出したら笑えないですよね。

私は、投資信託メインで投資してることにちょっと負い目を感じることがあります。

投資信託ってつみたてNISAなどを始める初心者の方が買うイメージがあるからなんだと思います。

コスト・投資対象・ベンチマーク・ファンドなどしっかりとした投資信託商品を買うことが出来ていれば

自分は初心者じゃないって思っているけど、思っているのは自分だけじゃないのか。

米国株をバリバリ売買している人見ると、すごい!憧れる!という感情があります。

SNS上では、国内外の個別株・暗号資産・FX・先物・オプション取引・CFDなどで稼げている人がゴロゴロいますね。

これからFIREしたい人にとってはこの世界に投資して大きく資産を増やしていこうという野心家も多いでしょう。

私の場合、真似して勝てるとは思いません。

だって私は凡人で時間が無いサラリーマンですもの。

仮に、仕事辞めて毎日が自由時間になって取り組んでも同じリターン得られないでしょう。

過信は禁物。

手を出したくない商品には手を出さない。

興味本位で買って含み損が膨らんで精神に支障が出たら良くないです。

リスクの高いものは多く持たず決めた割合で保有するのが心地よい。

私は、臆病者です。

勝てない戦はしない。

やったら勝てるかもよと言われても他人に言われたことで行動したくないです。

他人の助言が聞けない。頭の柔軟性が無い。悪いとらえ方をすれば沢山出てくると思います。

お金を出してくれればしますが、自分の稼いだお金でしたくないだけです。

どこにどれだけ投資するのかを管理できるのは投資家にとって必要な才能だと考えています。

いきなりレバレッジにフルインベストは怖くて出来ないです。

これ管理出来てない運用だと思います。

でも5000円程度のレバレッジ商品の積立ならいいかなって思う。

最近は、SNSの影響で海外ETFや米国株も購入しました。

これからも少額ですが保有して大きくしていこうと思っています。

その事により投資信託・海外ETF・米国株それぞれのメリットとデメリットが理解できました。

自分の脳をアップデート出来たわけです。

その事で投資信託商品との向き合い方にも変化がありました。

おかげでこの記事でご紹介する運用術が完成しました。

まだ少ないフォロワー様ですがSNSでの反応もチェックしながら考え出した運用術となります。

全部まとめた運用術として公開するのは今回が初となります。

なぜ有料noteにしたのか?

無料なら自分のお金が減らないのでそのnote記事を真剣に読み記事内容のすべてを吸収して自分の投資に活用しようと思わないのではないでしょうか。

私は、投資本を1冊購入するのと同等の価値はあると考えています。

SNSでは少しずつではありますが、フォロワー様も増えて共感してくれる方が増えてきました。

ここまで読んで頂けたあなたに有料noteを買って損した気持ちにはさせたくはありません。

投資信託商品を使ったほったらかし運用にご興味があれば読んでみて損はないと思います。

このような考えがあるという事を知れば、自分の投資スタイルにどの様に組み込んでいこうかなど考えを巡らせることも出来るでしょう。

少しほったらかし運用の実施例を紹介します。

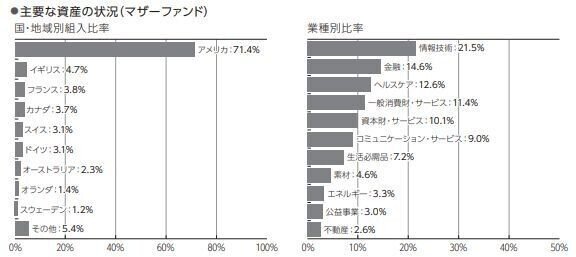

今、ほったらかし運用中の投資信託商品は2021年9月現在 3本です。

(積立買付では無く、まとまった資金で購入した商品です)

のことはこれ以外につみたてNISAなどの積立も活用しています。

( 評価損益は2021年9月28日時点の評価額 )

1、ニッセイ外国株式インデックスファンド

2018年12月より運用

保有口数 2,854,935 口

保有割合 36.9%

取得単価 14,600 13,712 (2018年12月と2019年1月に2回買付有)

基準価額 24,234

評価損益 +2,821,484

日本を除く主要先進国の株式に投資するファンド

2,eMAXIS Slim 国内株式(TOPIX)

2018年12月より運用

保有口数 1,874,941 口

保有割合 24.3%

取得単価 10,668

基準価額 14,828

評価損益 +779,975

日本の株式に投資するファンド

3,SBI・V・全米株式インデックス・ファンド(愛称:SBI・V・全米株式)

2021年9月より運用

保有口数 3,000,000 口

保有割合 38.8%

取得単価 10,085

基準価額 10,343

評価損益 +77,400

CRSP USトータル・マーケット・インデックスに連動するETF(上場投資信託

証券)に投資するファンド

米国市場のほぼ全体に投資するファンド

合計保有口数 7,729,876 口

評価損益 +3,678,859

買付時の手間だけであとはほったらかし運用しただけ。

その結果、プラス運用が出来ています。

現在、367万円の含み益です。

のこと流ほったらかし運用術

ここより先は、有料note購入者様のみお読みいただけます。

・今後も記事内容のアップデートします。

(有益情報が見つかればこの記事に追加しアップデートします。)

有料noteご購入ありがとうございます。

のこと流ほったらかし運用術内容

・今後成長が期待出来る割安な投資信託商品を早期に買付する。

・余剰資金で一括買付する。

・10年以上の長期運用する。

・お金が増える実感を感じられる運用をする。

・短期でポートフォリオを決めず、長期でポートフォリオを組んでいく。

・家族(父・母・妻・子供)に負担の掛からない商品を買付する。

・定年後は、少しずつ取り崩しながら運用は継続させる。

・今後成長が期待出来る割安な投資信託商品を早期に買付する。

①基準価額が10,000円くらい〜14,000円くらい

②インデックス指数が右肩上がり

③純資産が償還されない額ある

④運用コストが低い0.2%以下

個別株では難しい分析をしないと出来ないことがインデックス型の投資商品なら出来る可能性があります。

10年以上の長期スパンで見れば右肩上がりの指数に連動している商品を買付していれば今が買いになります。

入れられるだけ入金する事で、リターンを最大化出来ます。

どの商品でも買いかといえば違います。

私が商品選定をする際はこのような商品を買付します。

買いたい割安な投資信託商品について

①基準価額が10,000円くらい〜14,000円くらい

1 投資を始めるタイミング

2 投資信託商品を買おうと思ったタイミング

上記2点のタイミングで割安な投資信託商品を買付する事をこの記事では推奨しています。

ですが、買うタイミングでどうしても割安な商品に該当する商品が無い場合もあります。

その場合は、14,000円以上の投資信託商品で出来るだけ割安な商品に投資してください。

※14,000円以上の投資信託商品買付の注意点

割安な商品を買付するより口数が少なくなっている事を理解した上でその商品に投資しましょう。

基準価額のスタートは10,000円からです。

もし欲しい商品が一時的に9千台まで下落している時は、最高にお買い得です。

新ファンド開始日は、10,000円でお得な気がしますが、

そのファンドをまだ信用できていない状態でお買い得という判断はまだ下せません。

情報を収集して、データを見て欲しくなってから買いましょう。

買う前に目論見書と運用報告書をチェックします。

目論見書 証券会社で見ることが出来ます

運用報告書 運用会社で見ることが出来ます

例)

目論見書 ニッセイ外国株式インデックスファンド SBI証券サイトへ

運用報告書 ニッセイ外国株式インデックスファンド ニッセイサイトへ

②インデックス指数が右肩上がり

最低条件です。横ばいや右肩下がりの商品を長く持ち続けてもリターンは望めません。

将来成長していくインデックス指数に投資をします。

のことの場合

新興国より先進国を投資対象としています。

現時点で新興国や資産均等のバランス型などには投資していません。

投資初心者の方は、米国株式を含む先進国株式へ投資する所から始めるのが良いと思います。

投資に慣れてきてから、新興国などの投資対象も含まれた全世界株式を買付し始めて、米国株式集中などが無いように投資を進めて下さい。

資産は、分散する事でリスクに耐えられます。

③純資産が償還されない額ある

ファンドにお金がないと運用出来ません。

信託期間が無期限で純資産額が順調に増えているファンドを選びます。

各商品のページに純資産の推移が出てますので、それを見て判断していきます。

④運用コストが低い0.2%以下

コストが低ければいいってものでは無いですが、無駄に高いコストが掛かる商品を長期保有するのは得策ではないです。

投資信託商品の特性を理解して納得した信託報酬を払える投資家になれれば問題は無いです。

運用報告書に記載されているコストまでチェックできる様にします。

・余剰資金で一括買付する。

お金が500万円や1000万円あるのに長期間積立するのは機会損失についても理解しておく必要があります。

私も怖いので1回で1000万円買付なんてしません。2か月~5か月で1000万円買付していくでしょう。

最近では、全米株式の投資信託商品を2か月掛けて500万円買付しています。

・10年以上の長期運用する。

複利の恩恵を受けるには、10年以上の長期運用をする必要がある。

そのことから運用する期間は必然的に長期運用となる。

短期間で、利確(利益確定)したいと思う気持ちをグッとこらえてひたすらホールドする。

・お金が増える実感を感じられる運用をする。

自分の稼いだお金を運用するなら増えていく実感がより強い方が続けていてうれしいと感じられる。

どうしたらいいかの答えは、インデックス指数に連動した割安商品を積立では無くまとまったお金で一括投資する。

将来右肩上がりが期待できる10000円くらい~14000円くらいの投資信託商品ならまとめて一括買付で良いです。

10年を超える期間ともなれば、基準価額は20000円→30000円とどんどん上昇していきます。

基準価額が低い時に買付をしておけば、多くの口数を入手できリターンを最大化出来ます。

積立初期に感じる中々お金が増える実感が無いもありません。

2021年9月に3,000,000 口保有する事となったSBI・V・全米株式を例でお話すれば、

取得単価10,085円で10,343円に基準価額が上昇した際は、含み益が77,400円でした。

最初からこれだけ含み益が出ているとお金が増えている実感もあります。

積立には無い感覚だと私は思っています。

・短期でポートフォリオを決めず、長期でポートフォリオを組んでいく。

ポートフォリオを先に決めて、その割合ごとに投資商品を購入するといいという情報があります。

例)

ポートフォリオ(外国株式60% 国内株式40%)

実際に買付する投資信託商品の例

eMAXIS Slim米国株式(S&P500)60%

eMAXIS Slim 国内株式(TOPIX)40%

この方法も正解だと思います。

ですが、今回紹介するポートフォリオの決め方は下記のようになります。

①割安商品を先行で買付する

今後成長が期待出来る割安商品を買付することを優先します。

②数年かけてポートフォリオ組んでいく

例)

2021年に国内株式の割安商品を2,000,000口

2022年に米国株式の割安商品を2,000,000口

2023年に全世界株式の割安商品を2,000,000口

数年単位で世界分散を意識した買付を行います。

③どこかの投資対象に偏りすぎていないかチェックする。

分散投資を意識して投資していきます。

リターンが高いからという理由で米国株式だけ買うなど無いように心がける。

・家族(父・母・妻・子供)に負担の掛からない商品を買付する。

これは、投資をしている自分だけでなく家族のことを考えた内容です。

私は、ネット証券も開設出来て取引も全部ネットで出来ます。

ですが、妻はスマホは使いますが日常的にパソコンで証券会社の取引作業などしていません。

仮に私が色々投資商品に手を付けていたら残された妻が相続する時に大変かもしれない。

海外株式や自動売買する様なシステムは、相続する時のことを考えたら少な目がいいのかなって感じています。

投資で稼ぐことだけ考えるのでは無く、その先の事も考えた上で行動する。

年代・家族の有無・資産額・自分の健康状態に合った運用がその時その時で求められると考えています。

夫婦でネット証券開設してつみたてNISAなどされているご家庭ならその点安心なのかなと思います。

・定年後は、少しずつ取り崩しながら運用は継続させる。

60歳定年までほったらかし運用を行った後は、少しずつ取り崩して生活費に充てていく。

運用は投資信託商品から取り崩すお金が無くなるまで継続させる。

厚生年金・国民年金・個人年金iDeCo・確定拠出型年金・つみたてNISAなどだけでは足りない時

ほったらかし運用で貯まったお金を使う。

ほったらかし運用以外の運用でお伝えしたい事

・余剰資金が少なくても積立買付する。

普通預金や定期預金だけの人は、まずは積立投資をした方がいい。

私のスタートは地銀で投資信託商品買ってしまうというダメなスタートを切ってしまった。

だけどこの記事を書くまで成長してきました。

100円でも投資する事は、していない人にとって大きな1歩となります。

・積立買付する時は、機会損失の事も気にする。

100万円単位の余剰資金が無い段階では積立投資をする事は、とても意味のある行動だと思います。

ですが、数年間積立投資をしている人はそろそろ100万円単位の一括買付を始めてみることをおすすめします。

生活資金以外の余剰資金があるのに積立だけだと機会損失が発生し、得られていたリターンが得られないという事になります。

その事を知った上で積立だけでいくのか、一括買付も混ぜていくのか決めていきましょう。

・皆が今買付している商品が割安な商品とは限らない。

初心者だとランキング上位の今人気のある商品を買いたくなると思います。

間違いではありません。

ですが、限られた資金の中で多くの口数を入手しようと思うと今回紹介する運用術に辿り着く。

2021年9月28日時点

おすすめの投資信託商品を紹介します。

SBI・V・全米株式インデックス・ファンド

米国市場のほぼ全体に投資できる投資信託商品です。

海外ETFのVTIに投資します。

経費はVTIのまま買付する方が安いです。

海外ETFのVTIを買付するデメリット

・分配金を受け取る度に日本と米国で2重課税される。

・米国の税を取り戻すには確定申告が必要となる。

・分配金が自動で再投資されない。

・投資信託商品より為替状況を気にする必要がある。

・分配金はドルで振り込まれるので日本円に変える必要がある。

・数万円程度の投資資金が必要になる。

投資信託商品は経費(信託報酬)が掛かりますが、分配金が出ないので長期間のほったらかし運用に適しています。

この記事を参考にして頂き、一緒に投資の含み益を増やしていきましょう。

のことの考える投資信託商品のほったらかし運用術について説明しました。

最後までご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?