米国株師匠🍅アウトライヤー寄稿104

米国株の師匠🍅アウトライヤー様からの寄稿🍅第104回を全文無料で皆さまにお届けします。

第103回から続く

いや、まあ、ああ、これは、ああ、まあ。そんな事もあら~な???(笑)

僕は、このマーケットのラリーに買い方として参加する事は出来ませんから、今日も、自分の見方に基づいて、寄稿を継続させて頂きます。

ウォール・ストリート・ジャーナルのニック・ティミラオス氏のコメントからの引用です~パウエル議長談~「現在、商品部門でディスインフレが見られ、今後住宅サービス部門でディスインフレが見られると予想している。しかし、コアインフレーションバスケットの残りの56%についてはまだディスインフレは見られず、それには(それが見えて来るには)しばらく時間がかかるだろう。私達は忍耐強くなる必要がある。」~引用終。

GammaLabさんがシェアしてくださったツィートとチャートです。

引用~「モルガン・スタンレーのチーフ・ストラテジスト、マイケル・ウィルソン氏は、将来のEPS成長が先週マイナス領域に突入した事を指摘しています。この状態は過去23年で4回しか発生していません。」

Michael Wilson points out that forward EPS growth has turned negative last week. This has only happened 4 times over the past 23 years. pic.twitter.com/SNUMkaDFoV

— GammaLab (@gammalab_tweets) February 6, 2023

予想より、後ずれ

僕が目にしたウィルソン氏のコメントとしては、上記に加えて、マイケル・ウィルソン氏談~「この分析をより強力なものにしているのは、歴史期的に見て、株価の下落は将来のEPS成長率がマイナスになった後に発生する。私達の見解では、このEarnings Recession(企業利益のリセッション)はまだマーケットに織り込まれていない」

同時に~ウィルソン氏は、マーケットの下げのタイミングはウィルソン氏ご自身の予想より、後ずれするかもしれないという事も示唆されておられました。

それは、第1四半期にS&P500が3000のレベルとおっしゃっておられたのを、”今年のどこかの時点で”と、第1四半期という事から、修正されておられました。

この事もって、人によってはですが、これは”準降伏”なんじゃないの?と解釈されておられる方もいるようですね。

いっぽうで、

この寄稿やスペースで、僕自身は、ずっ~とバリュエーション(PE multiple)の縮小について述べてきました。

これは、ISABELNETさんがシェアしてくださったツィートとチャートです。

ISABELNETさんが、ここで示唆されていることは、「最近のS&P500のバリュエーション・マーケット動向って、実質利回りの上昇にもかかわらず、バリュエーションの拡大という事にあったのですが、実質利回りは今後のバリュエーションの低下を示唆していますね」という事です。

🇺🇸 Valuation

— ISABELNET (@ISABELNET_SA) February 7, 2023

Despite higher real rates, the S&P 500's valuation remains elevated

👉 https://t.co/14i5SQVCfd

h/t @MorganStanley #markets #yields #investing #bondmarket#bonds #sp500 $spx #spx #stocks #valuation #stockmarket #equities pic.twitter.com/hNnQ2ZJufv

マーケットの中身という事を見る場合、この寄稿で過去に何度が述べてきましたことですが。新しいブルーマーケットであれば、そのブルマーケットを牽引する、新しい牽引役となるセクター、そのセクターの中に、新しい牽引役となる銘柄が自ずと出てきます。その新しい銘柄群が、グ~ンとマーケット引っ張って行く、そして、そこに新規に資金が流入する(この寄稿で述べたサイドラインに山積みになって待機している資金などの事です)。チャートで言うなら、たとえば、大陽線が火柱のように立つなどです。新しい銘柄の台頭という事が、まずは新しいブルマーケットの条件であると考えています。

ショートカバーですとか、昔の名前で出ています、昔の銘柄が買い戻されました、再度、昔の銘柄に行っています、ではないと僕は思っており、これまでこれと同様の事をこの寄稿でも述べてきました。

ジュリエン・ティマーさんが僕と同様の事をおっしゃっておられますので引用させて頂きます。まずは、ジュリエン・ティマーさんがシェアしてくださったツィートとチャートをご覧ください。

Junky meme stocks led the party last week, but they had fallen so far from 2021 highs, you can barely notice. Rule of thumb: old leadership doesn’t repeat in a new bull market cycle. The fact that these cats and dogs led the advance doesn't support the bullish narrative. pic.twitter.com/bAM9xNQHay

— Jurrien Timmer (@TimmerFidelity) February 6, 2023

引用~「ジャンキーなミーム株が先週のパーティ(上げ)をリードしましたが、2021年の高値からは大幅下落の状態で、ほとんど気付かないくらいですね。(ジュリエン・ティマーさんの)経験則:古いリーダーシップは、新しい強気相場(ブルマーケット)サイクルでは繰り返されません。先週のパーティ(上げ)で見られたような事実は、強気ストーリー(強気の語り口)を支持してはいませんね」

市場のパラダイムシフトは起こる

ブルームバーグ記事からの引用です。

「世紀の空売り」のアイズマン氏―市場のパラダイムシフトは起こる」

僕などが申し上げるまでもありませんが、この記事是非ご覧になって見てください。当たっている云々という事は脇において、こういう思考法が僕は好きです。

僕個人は、このようなお話をお伺いしながら、第102回の寄稿で引用させて頂きました~昨年8月中旬あった2本のロウソク足に類似~について思い起こしております。

昨年夏にあった時のイメージで見る

先週のアメリカ株式市場の動きって、「八ツ八ツ八ツ八ツ八ツ。弱気派はここで一回矛を収める時だろう。ほら、見たことか。弱気派は終わったな」と見るのか「昨年夏にあった時のイメージで見るのか」そこが争点がゆえに、マーケットで様々な論争が、強気派と弱気派の間で、それはもう、渦巻いて、巻き起こっているところであると思います。

それで、僕の場合は、ショートカバー、通常のパターンでは見られない反循環的な動きという観点から、後者、「昨年夏にあった時のイメージで見る」で見ています。

Reformed TrAderさんがシェアしてくださったツィートとチャートを再度引用させて頂きます。

今回、形成された2本のロウソク足が昨年8月中旬あった2本のロウソク足に類似していますね(何かの示唆ですかね)とおっしゃっておられます。

$SPY great eye, Allen. The two candles are nearly identical to the 2 from mid August top. https://t.co/uLuseTehtF pic.twitter.com/2I16jgURXE

— Reformed Tr🅰️der (@Reformed_Trader) February 3, 2023

第101回の寄稿で述べましたが、僕は、2001年1月のナスダック=月間で+11%、通年でマイナス21%という、このような見方に基づいておりますがゆえです。~第101回寄稿~ゴードン・ジョンソンさんがおっしゃるには~部分引用~

「2000年のナスダック(2022年のケースに類似しているのですが)通年で39%下落。2001年1月のナスダック=月間で+11%(2023年1月のケースに似ています)。

2001年通年でのナスダックは、マイナス21%(これは、9.11が要因となったのではありません。ナスダックインデックス2001年終了時は、2001年9月10日の時よりもより高かったですから)」

ウォールストリートジャーナルのニック・ティミラオスさんがシェアしてくださったツィートとグラフチャートです。

Goldman Sachs: “We have cut our subjective probability that the US economy will enter a recession in the next 12 months from 35% to 25%.” pic.twitter.com/YRIXA7m4z7

— Nick Timiraos (@NickTimiraos) February 6, 2023

僕が一貫して注目して参りました、この人をして、ウォール街のベストのエコノミストと考えております、ゴールドマン・サックスのチーフ・エコノミスト、ヤン・ハチウス氏。氏らのチームは、従来から、今年につきましては、リセッション確率35%と見ておられることはこの寄稿やスペースで過去に何度も述べてきましたが、それを、「ここから向こう12か月については、リセッション確率を従来の35%から25%に修正なさったそうです」。これにつきましては、僕自身が、その事実認識をするために、ここで引用させて頂きました。それ以上でも、以下でもありません。僕は、僕で、これまでの寄稿で、述べてきました事に基づいて、マーケットを見ています。

これに基づいて、ゴールドマン・サックスさんのストラテジスト・チームは、S&P500のターゲットを昨日の寄稿で述べました通りに、設定されたと認識しています。

昨日の寄稿でマーケットものとクレジットものとしてお話させて頂きました。

Christophe Barraud博士がシェアしてくださったツィートとチャートです。

僕は、これを大事な要素として見ています。

引用~「最新のFRBのシニア・ローン当局者の意見調査では、銀行が全ての企業に対して信用基準を引き締め続けてきたことが示唆されています。*最近の与信状況の変化は、与信の伸びが下方向に正常化し、そして2023年下半期にはマイナスに転じる可能性さえあることを示唆しています。」

🇺🇸 Latest #Fed's Senior Loan Officer Opinion Survey shows banks kept tightening credit standards for all firms.

— Christophe Barraud🛢🐳 (@C_Barraud) February 7, 2023

*The recent change in credit conditions suggests that credit growth should normalize downward and could even turn negative in 2H23.https://t.co/H2ZCOa3U5Y pic.twitter.com/uypB1RnqGZ

いやもう、笑いが。

Barchartさんがシェアしてくださったツィートです。

Jim Cramer says the charts suggest that investors should prepare for declines in the S&P 500

— Barchart (@Barchart) February 7, 2023

Bullish? pic.twitter.com/fFlmeQsv91

つい数日前(2月2日木曜日、株式市場が2015年11月以来最大のショートカバーで上昇した時)、CNBCのジム・クレーマーは、「これは強気相場の始まりだあ~・押し目は買いだあ~」と息巻いていました。(笑)

それが、一昨日月曜日は、「チャートから見るに、投資家はS&P500の下落に備えるべきだ」と。それで火曜日ラリー。(涙笑)そりゃ、まあ。フリースピーチですから(笑)。この人、よくわからないのです。(笑)この人がチャートをどう見ているのかさえ、僕にはわかりません。(涙笑)

この人の論理で言うなら、金曜日と月曜日に株式市場は(下に)押したわけですから、買い?のはずが、一昨日月曜日「投資家はS&P500の下落に備えるべきだ」と。

???さっぱりわかりません。(涙笑)

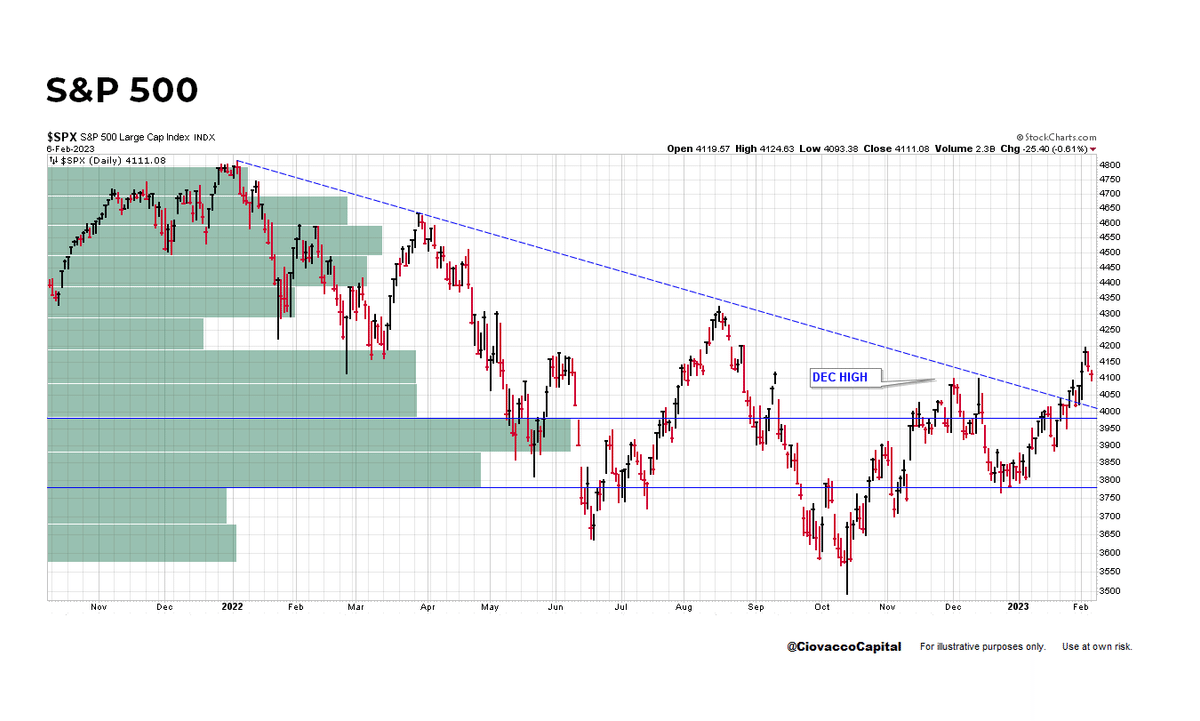

これは、Chris Ciovaccoさんが、2月6日月曜日引けのS&P500のチャートとして、シェアしてくださったツィートとチャートです。S&P500のチャートを見て頂くためにここで引用させて頂きました。

Monday's S&P 500 close. pic.twitter.com/ovHkPdG4Ae

— Chris Ciovacco (@CiovaccoCapital) February 7, 2023

ジム・クレーマーがこのチャートをどう見ているのかわかりません。(笑)

僕は、日頃からジムをフォローしたりすることが全くありませんので、こう、この人が言っている背景や根拠、その話の整合性につきましては、全く不明で、わかりません(笑)。アメリカの人によっては、この人の事をウォール街のピエロと例えたりしますが、僕の感覚では、ウォール街というのは、ニューヨーク・マンハッタン、その他にある金融機関の事を指すという認識を持っていますので、この人については、確固とした素晴らしい金融報道機関さんで、その金融報道番組のひと枠で、”何か言っている人”という認識しかありません。金融機関は、規制産業ですが、もちろんジムの発言は規制できませんから。(笑)

ジムが「買いだあ~」と言っていたその発言を、つい先日のアウトライヤー寄稿でノートしました。その行きがかり上、突然真逆に彼の意見が変化しものですから、また今日ノートしているだけです。断片的に彼の直近の2つの発言部分についてのみです。(涙笑)よくわかりません。(笑)

ジム・クレーマーとアメリカの一部の個人投資家の呼応、こういう構図はあるのかなあとは思います。ジム・クレーマーが掛け声をかける。一部の不特定多数?の個人投資家がそれに反応する。そこから、またその一部の個人投資家の間での伝言ゲーム?そういった構図でしょうかね?まあ、なんでも自由です。

昨日も述べましたが、アメリカの個人投資家が市場に戻ってきている。そして、それについて語る時、傾向として、「常に株は上昇するものだと考えている人達。インフレサイクルに対する準備ができていない人達。押し目買いの成功に慣れ切った人達。量的緩和時代から量的引き締め時代へのマインドセットの変更ができていない人達」という例をもって語られる傾向があるような気がします。実際のところはよくわかりません。そう語られる傾向が顕著にあるなあ~とは、すごく強く感じています。

トランプが遊説して何かわけのわからない事を言う。それにMAGA(Make America Great Again)のトランプの狂信的支持者が、さらにわけわからず盛り上がって呼応する。Collective narcissism・集団的ナルシシズムと呼ばれる光景です。

ジムの話って、それと同じかどうかは僕にはわかりませんが、なんとなく、それと似たような、そんな感じさえ個人的にはします。(涙笑)一部のアメリカの個人投資家さんを見る時、あんまり、金融政策がどうのこうのとか、イエレン財務長官がどうのこうのとか、そんな意識さえしていない感じがする時があります。

むしろ、「イエレンなんてどうせ私達の事なんて考えてないでしょ」くらいに聞こえる事さえあります。

僕は、様々な方々の引用をこの寄稿で用いさせて頂いておりますが、その皆々様に対しまして、その同じ土俵(アウトライヤーの寄稿)の上で、ジム(クレーマー氏)を引用している事につきましては、なんとなく申し訳なく感じております事は事実です。(涙笑)以後、慎みます。

僕は、マーケットを見る時に、それが正しいとか間違っているとか、当たっているとか外れているとか、それはその時々いろいろあるでしょうが、それは一度脇に置いてでも、それらのず~っと以前に、その何かしらの意見に到達する、根拠、論拠。そして、そのillogic(論理破綻)については、それはもう、できるだけ避けて通るようにしています。(笑)良し悪しを言う以前の問題だと思います。(笑)ただ、ジムがどのような時間軸とどのような根拠でそれを言っているのかさっぱりわかりませんので、まあ、この辺で。

この寄稿を始めた当初寄稿しましたが。昨秋、ジム・ロジャースさんが何かコメントをなさっておられて。その内容は読まなかったのですが、見出しのところで「人に聞いて投資するなんて、それは止めた方が良い」とおっしゃっておられるのを目にした時、まさにその通りだなあと思いました。

自分が仕事を始めた頃、もう既に、ジム・ロジャースさんはクォンタム・ファンドをお辞めになっておられて。自分とは世代も(自分よりずいぶん年上の方)業界もずいぶんとかけ離れて違う方という当時の認識で。クォンタム・ファンドをロジャースさんがお辞めになった後、バイクで旅した時の事など、本に書かれておられて、その本は、その昔、購入して読みました。あとは、金融危機当時、コメントなさっておられたのを、ほんの少々聞いたくらいで、普段はほとんど存じ上げないのですが、この時は「良いこと言うなあ」と思いました。

100%間違い

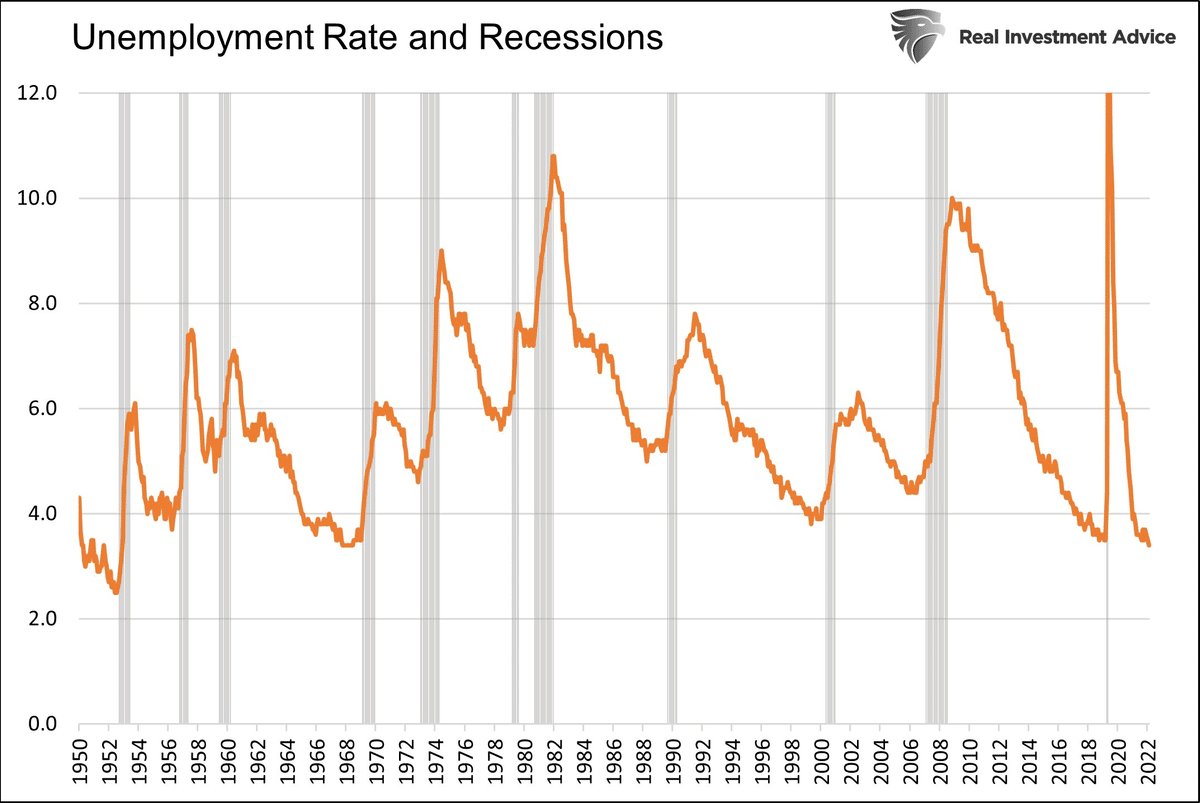

さて、イエレン財務長官、昨日寄稿しましたが、「50万の雇用があり、失業率が約50年ぶり低水準となっているときに、リセッションは起こらない」と語った。

この「50万の雇用があり」という部分は別として除いて。「失業率が約50年ぶりに低水準となっているときに、リセッションは起こらない」という事に関しては、

Micheal Labowitzさんが、”100%間違い”という事を述べておられます。向かって左側のチャート、グレイのエリアがリセッションです。引用~

“You don’t have a recession when you have the lowest unemployment rate in 53 years.” - Janet Yellen

— Michael Lebowitz, CFA (@michaellebowitz) February 6, 2023

100% false. pic.twitter.com/Mo1X6Da3Sc

第105回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。