米国上場企業分析|DocuSign, Inc.(DOCU)

今回は9/4の朝(日本時間)に決算発表を予定しているDocuSign, Inc.(DOCU)について調べて見たいと思います。DocuSignとはコロナ禍により日本でも制度の整備などを含め一気に普及が進みつつある電子契約サービスの会社になります。米国ではかなり前から普及が進んでおり、特にここ数年は実務で米国の方と契約のやり取りをする際は「DocuSignで良いよね?」ともうDocuSign前提で話を進められるケースが増えてきた様な体感もあります。

またDocuSignは電子契約サービスがメインの事業ではありますが、それ以外にもいくつか会社を買収することで、その事業ドメインを契約締結のみから契約手続き全体にまで広げていく戦略を取っています。先週紹介したOktaはどの企業でも必須となるセキュリティに焦点を当てた非常にTAMの大きな事業ドメインですが、DocuSignもどの企業でも必須になる契約行為に焦点を当てた非常にTAMの大きな事業ドメインとなります。

DocuSignは2018年に上場した会社ですが、9/1のZoom祭りによる暴騰により時価総額は既に$50Bnほどに達しており、NTMベースのPSRは33xほどとなっています。売上成長のコンセンサス予想については、数年後には30%を切るとの予想にもなっており、そこから考えると少々高いなという感覚ではあります。8月くらいから売り推奨するアナリストも出始めている状況です。

とはいえまぁ非常に成長力があり、業績の伸びも期待できる会社ですので、一通りどの様な会社なのか調べて見たいと思います。

1.会社概要

DocuSignは2018年に上場したばかりの会社ですが、実は設立は2003年とかなり古い会社となっています。DocuSign自体の設立は2003年なのですが、元々の電子署名のアイディア/技術はDocuTouchという全く別の企業の技術が源流となっています。DocuTouchという会社はDocuSignのFounderが買収した為、現在は存在していません。

このDocuTouchという会社の電子署名のプロダクトは最初は2000年にリリースされたのですが、当時はアメリカでも電子署名に関する法律ができるかできないか位のタイミングであった為、リリース当時はDocuTouchのユーザーの元に公証人(*)を派遣してチェックしてもらう事により法的有効性を担保していた様です。

(*)公証人とは?

公証人とは契約の有効性を中立な立場の第三者として確認する役割を担う人の事を言います。国によって微妙に制度が異なるのですが、日本の場合は法務局の職員(公務員)ですが、米国の場合は各州から免許を受けた民間人が担っています。フランスなどになると法律専門職であり日本の司法書士に近い仕事もする様な立ち位置だそうです。

日本だと公証人の方と接するのは遺言状とかが多い印象ですが、外国政府に対して日本本社が書類を作成して代表者が署名して提出する様な場合は公証人に公証をお願いするケースとかもあります。まぁ細かく言うとこの場合更にアポスティーユ認証というのを外務省にお願いする必要もあったりもするのですが。

DocuTouchという会社はドットコムバブルの2000年に設立/リリースされたのですが、2001年に見事にバブルが弾け経営が困窮しDocuSignのFounder陣が買収したという経緯があった様です。

2003年当時は電子契約はあまり一般的では無く正直流行りに乗っているプロダクトとまではいかなかった様です。当時はあまり重要な契約に対して使われることは無く、取引交渉を開始する前のNDA(秘密保持契約)などの、慣習的に毎回必要だがそこまで重要視もされていない様なレベルの書類だけに使われていた様です。

しかしSalesforceを始め色々なSaaSプロダクトが台頭し、またオンラインでの取引も一般的になるにつれて電子契約の有用性が認識され始め、徐々に売上が増えていったという経緯だった様です。

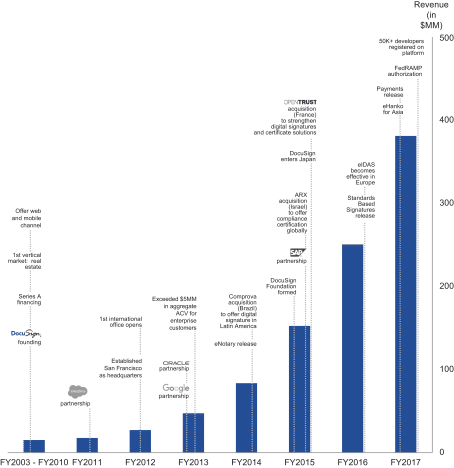

以下のグラフは上場前のDocuSignの売上高の推移ですが、2003~2010年くらいまでは全然拡大せずという形で、2011年SalesforceとPartnershipを結んだ辺りから徐々に売上が成長し、2013~2014年くらいから売上の延びが急加速していっていることが分かりますね。

上場した2018年時点ではTAMは$25Bnほどにまで拡大していたとの事です。その後更に市場ニーズは拡大し、2020年3月時点ではDocuSignはTAMを$50Bnと見積もっている様です。(これに対してDocuSignの時価総額は9/1の終値で既に$50Bnほどに達しており、やや株価の過熱感が否めないところではありますが)

2.プロダクト(Agreement Cloud)

Docusignのプロダクトは、Agreement Cloudというプロダクトとなっています。当然元々は電子署名をする為のプロダクトで合ったのですが、今ではそれに留まらず、契約書を作成/修正し、契約を締結し(電子署名を施し)、契約後の支払いを行ったり、契約書を管理したりといった事が出来る様です。契約行為のみではなくその前後のプロセスまでカバーできているのが特徴ですね。

電子契約のプロダクトは国内外に大量に存在しますが、ここまで広範にカバーできるプロダクトは他にない気がします。

上記が契約行為の周辺のプロセスを表した図ですがAgreement Cloudはこれらを全てカバーできています。後ほど説明しますが機能の拡張に当たり自社開発だけではなくM&Aも効果的に活用しています。上記の図で分かりにくい場合は、以下のプロダクト紹介動画もご覧になって頂くと良いかもしれません。

PrepareからManageまでの各段階でどの様なことができるのか簡単に纏めてみたいと思います。

①Prepare

契約を締結する最初のステップは契約書の内容を両者で合意することですが、DocuSignでは契約書のドラフトやレビュー、マークアップ(修正)などの一連の作業を行うことができ、社内での承認ワークフローもDocuSign内で回すことができます。ドラフトをする際のテンプレート集の様なものもある様です。

また、米国で最も使われているCRMのSalesforce上のオプション機能としてDocuSignを使うこともでき、ユーザーはSalesforceの画面から離れなくてもDocuSignを使うことができます。Salesforce上に登録された顧客や取引条件のデータを自動でDocuSignの契約書に反映させることも出来たりするみたいです。いやー普通に便利ですね、私も普段の仕事で使わせてもらいたいです。

②Sign

契約書ができたら次は署名/契約締結です。まぁここは他の電子契約サービスと同じなのでそこまで特筆するべき点はなさそうです。敢えていうとすると、国によるみたいですが、運転免許証やパスポートなどの本人確認書類を撮影してリモートでも本人確認をすることができるオプション機能も備わっている様です。

③Act

契約が締結された後は契約内容に従って色々とタスクが走り始めることになります。CRMのフェーズ変更を行ったり、請求情報を会計システムに登録したり、担当者のアサインを行ったり、関係者に作業開始の連絡をしたり…

この辺りって地味に面倒なタスクだったりするんですが、DocuSignの場合は先に述べたSalesforceはもちろん、G SuiteやWorkday、SAPなど350個以上の他社サービスと連携をさせて自動でワークフローを走らせることができるようです。また、更にはAPIを公開しているので自社システムにも連携をすることができます。もう何というかここまで来ると、ただの電子契約システムではなく、会社によっては基幹システムの一つみたいな位置づけになっている会社もありそうな気がします。

ちなみに支払いが必要な場合はクレジットカード/デビットカードやApple Pay/Google Pay、Stripe、Braintree(Paypal)などの決済サービスと連携して自動で支払いを行うことができるようです。この連携機能をベースにして既に$100Mn以上の支払いが行われているそうです。

④Manage

このフェーズでは主に2つのソリューションを提供しています。CLM(Contract Lifecycle Management)とIntelligent Insightsです。

CLMは基本的には電子契約書の保管機能として使われることが多いと思いますが、契約期間が切れる何か月前にユーザーに通知をするなどといった使い方もできるようです。契約書の保管にあたってはDropboxやBox、Googleドライブなどの他社のストレージと統合することも可能です。このCLMは2018年にSpringCMという会社を買収して手に入れた機能になります。(後述します)

Intelligent InsightsはAIにより契約書の文言を分析し、重要な条項や文言を自動検出し、現在締結している契約書のダッシュボードの様なものを作ることができるようです。イメージとしては以下の様な画面のダッシュボードを作ることができるようです。大きな企業になってくると法務部門の責任者でさえもどんな契約書がどれくらいあったかを網羅的に把握することは不可能なので、凄い良い機能だなと思いました。紙の契約書で文字がデータ化されていない場合はOCR処理を施すことである程度対応することが出来るようです。この機能については2020年にSeal Softwareという会社を買収して手に入れた機能になります。(こちらも後述します)

プライシング

プライシングは一般的なサブスクリプションモデルになっており、機能の多寡や送信できる契約数によって値段が変わってくる値段設定の様です。

以下の3つの価格帯はそれぞれ電子署名のみを使用する場合の料金プランでStandardとBusiness Proの機能の違いは支払い機能や、一括送信、Webサイトへの埋め込み機能、MFA(多要素認証)機能などの有無になってくる様です。上記のCLMやIntelligent Insightsなどの機能やSalesforce上での使用などについては追加料金となっています。

このプライシング設計はどこかで変えた方が良いのかなと正直思ってはいます。このプライシングですと、導入企業数に比例した売上にはなりますが、電子署名の利用数に比例した売上にはならないんですね。

なので現時点でかなり電子契約の導入企業数自体は進んでいるものの、電子契約を導入した企業が全ての契約を紙にしているかというと、必ずしもそうではない側面もあります。今後更に電子契約の割合が高まっていく際のアップサイドをDocusignは取れないプライシングになってしまっているので、ちょっとその辺りは懸念点になるのかなとも思います。

ちなみに、どの電子契約サービスもそうですが、契約書の発送側のみに課金をするシステムであり、受け側は料金が掛からないことになります。(どの電子契約サービスもそうですが)

この仕組みはDocuSignのユーザーを増やす上では重要な設計ではあるのですが、逆にネットワーク効果が働かない設計でもある為、SNSや決済サービスなどとは異なり、Winner takes allにはなりにくいビジネスモデルであることに注意が必要かもしれません。

なのでお金を使ってマーケティングをガンガンやってユーザーを増やす施策も重要ですが、継続的に製品の機能をアップグレードして使いやすくしていく投資の方が重要になってきます。同じレベル機能であればネットワーク効果が働かない分、後発のベンダーが料金を下げて参入するとシェアを奪われやすくなってしまう為です。

なのでM&Aにも力を入れてるんだよという話を次に説明していきたいと思います。

3.M&Aによる機能拡張

①SpringCM(CLM:契約ライフサイクル管理)

上場後最初の買収は2018年9月のSpringCMという会社の買収で、上記でも触れたCLMのプロダクトを提供している会社です。DocuSignは上場時までは契約締結までしか対応していませんでしたが、この買収により契約締結後の業務にまでカバレッジを拡大することに成功しました。

買収金額はおよそ$220Mnであり、当時の売上は年間$500Mnほどでしたので、売上半年分ほどに相当するかなり思い切ったM&Aだったなと思います。

②Seal Software(AI契約分析技術)

2020年の5月にSeal SoftwareというAIによる契約内容の分析技術を持つ会社を買収しています。Intelligent Insights機能はこの会社を買収して手に入れた機能になります。買収金額は$188Mnだった様です。(このTechcrunchの記事のサムネイルは何でしょう…)

③Liveoak Technologies(オンライン公証プラットフォーム)

3件目の買収はLiveoak Technologiesという、オンラインで公証を受けるためのプラットフォームを提供している会社です。2020年7月に買収が完了しています。

ビデオ会議やチャット/ファイル交換機能、本人確認機能などを組み合わせることによりオンラインで公証手続きを完了できるようにするプロダクトです。

今年早々に「DocuSign Notary」というプロダクト名でリリースをするという事の様です。買収価格は$38Mnで、株式交換での取引となっています。

上記の様に、DocuSignは買収を繰り返すことにより徐々にプロダクトラインを拡大していってきています。未だに$700Mn以上の現預金を保有していますし、今後もアグレッシブにプロダクトラインを拡大するための買収を行っていくのかもしれません。

4.市場

市場

DocuSignはTAMを2018年の上場当初は$25Bnと想定していました。これはグローバル各国を対象としたTAMで、既存顧客を規模別に4段階に分け、各段階の既存顧客のACV(年間契約額)上位100社の中央値分のACVが、グローバルの潜在顧客合計35万社に対して規模別にそれぞれ適用できると想定している数字の様です。

つまりこのTAM試算上は現状の数字を使用しているため、今後のアップセルなどは一切考慮がされていない数字ということになります。($25Bnの数字は2017年末のACVをベースに計算している様です)

なので、プロダクトラインが増えて一顧客当たりの売上が増加してくると、TAMもより大きくなってくるというロジックなのですが、2019年3月にはTAMを上方修正し、$50Bnであると発表しています。一年数か月で1顧客当たりの売上が倍になるほどのプロダクト拡張のスピードと言えるのかもしれません。

上記のTAM$50BnはSeal SoftwareとLiveoak Technologiesを買収する前のTAMですので、この辺り事業の立ち上げが進めば、今後TAMの数字が更に上方修正されるのかもしれません。

競合

マーケットシェアで見るとDocusignは他社をかなり圧倒しています。現時点では70%弱に達している様です。以下のDatanyzeのページをご覧ください。

先に述べた通り、この事業領域では今や技術的な優位性というのもあまり効かず、ネットワーク効果によるロックインも成立せず、という形なので、「電子契約周辺の機能を如何に増やして顧客に便利で包括的なサービスを提供できるか」という所が競争優位性にはかなり効いてきます。

その競争優位性を生み出せる源は何と言っても財務体力なのかなと思います。一から周辺機能を全て開発するのは時間が膨大にかかるので、M&AなどによりIn-Organicな成長を目指すことが必須だと思います。

その観点でいくと、DocuSignが注意すべきは、そこそこにMarket shareを持っており、かつ財務体力が十分に備わっている企業という事になります。

この条件でいくと、現時点ではAdobeが該当します。AdobeはPDFのソリューションが有名ですが、電子契約のサービスも持っており、Adobe Signというサービスで運営がされています。

Adobe Signについて

Adobeの電子契約サービス、Adobe Signについてどの様な機能があるのか簡単に見てみたいと思います。

・契約の承認のためのワークフローの作成

・Microsoft Wordとの連携

・契約書のテンプレート機能

・電子署名

・Salesforce/Workday/SAPなど多種多様な外部サービスとの連携

・APIの開放(Javaのみ、DocuSignには劣る)

・支払いサービスとの連携(Braintree(Paypal)のみ)

という事で、ざっくり言うとこの様な形で、現時点では電子契約以外の部分についてはややDocuSignに軍配が上がる形です。

他方でAdobeが会社全体としては売上が1兆円を越える巨大な会社であることを考えると資金をガッツリ投下して今後DocuSignよりも速いペースで成長してくる可能性は否定できません。

またPDFファイルは今のところオープンな仕様ではありますが、その部分を抑えているAdobeは、Adobe Signを使用した方が良くなるようなExtensionなどを開発してくる可能性もあり、市場シェアはDocuSignがかなりリードしているものの、Adobeだけは無視できない存在なのかなと個人的には思います。

5.業績

売上/営業利益の推移

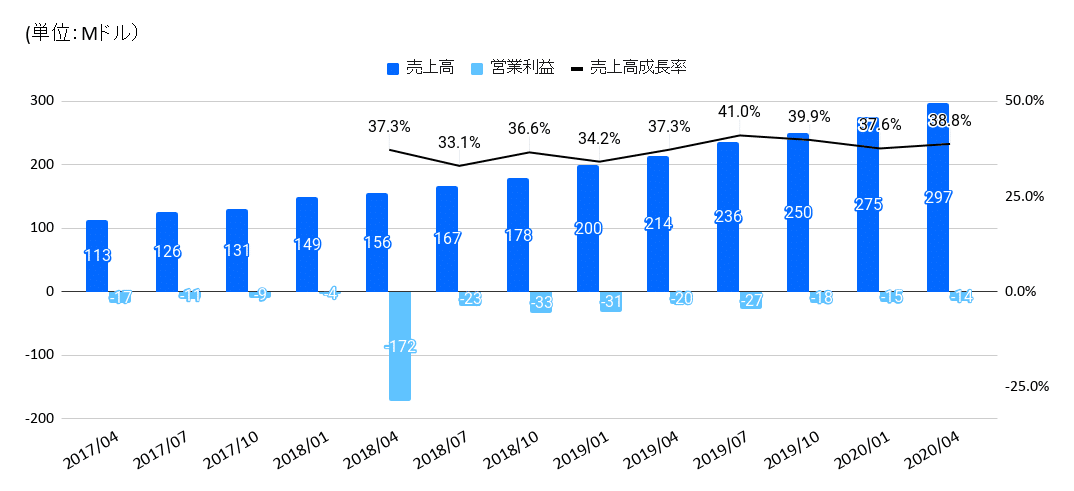

さてDosuSignの業績についても見てみましょう。以下は四半期ベースの売上高とGAAPの営業利益の推移になります。概ね四半期ベースの売上高はYoYで33~40%くらいの成長率で推移している事が分かります。高い成長率ではあるのですが、グロースの勢いが凄まじい他のSaaSと比べると、それほどでも…という印象です。

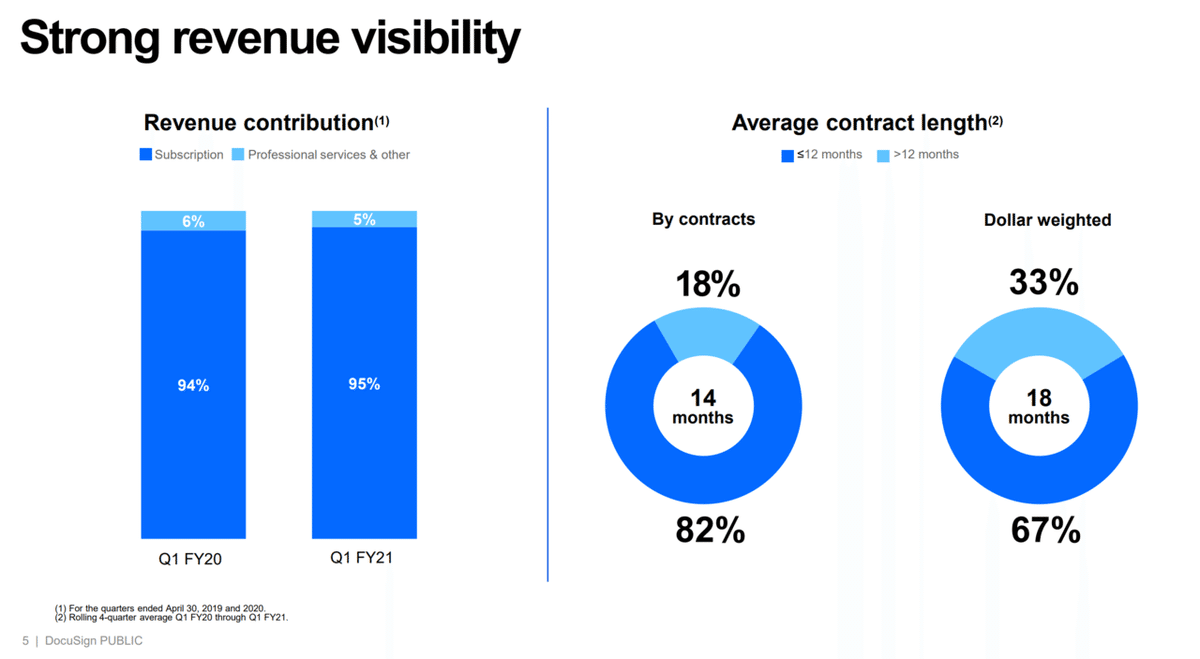

ちなみに下表の左のグラフの通り、売上の95%ほどはサブスクリプション売上となっており、既存の売上自体の安定性は高いという事になります。

Professional Serviceは所謂導入支援などですが、これ自体は粗利ベースでも赤字で提供しているサービスになります。

顧客数の推移

顧客数の推移についても見てみましょう。以下は前回の決算発表時の顧客数の推移ですが、個人利用も含めると顧客数はYoYで30%増加し、66万社(者)に達しています。B2Bサービスでこの数字は中々恐ろしいものがありますね。米国では事実上デファクト化しているといって良いのではないでしょうか。

上記の右側の図は社員数10名以上での会社の導入件数の推移です。こちらは全体で8.9万社に達しており、YoYで49%顧客数が成長しています。ごく小規模な会社/個人に比べ、顧客単価も大きく、解約もされにくい10名以上への会社の導入の方が成長率が高いのはPositiveかなと思います。

他方で顧客単価自体は正直あまり高くない点については注意が必要です。年間の契約額が$300Kを超える顧客は2020年4月末時点で473社のみで、顧客全体のわずか0.07%のみとなっています。

NRR(Net Retention Rate)

10-Qなどでは表記が無いですが、CallではNRRについて言及がされていますので、数期分拾ってみました。

上記の通り、2019/10期からややNRRは上昇し117~119%の水準になっています。この水準が続くのであれば新規顧客を獲得しなくても売上が17~19%伸びていくという意味になりますが、そこまで長続きするかは疑問です。

おそらく2019年10月期ごろからSpringCMなどの新規プロダクトのアップセルが徐々に進み始めたという事の様な気がしており、CallでもDocuSignのNRRの水準は114~119%の中に納まると思うとコメントがあるなど、今の119%が限界に近い水準である可能性もあるかなと思います。

次回の決算でこの119%より高い水準のNRRを出し、同一顧客内でも十分にアップセルができるという事を示せれば、投資目線では好材料になるのかなと思います。

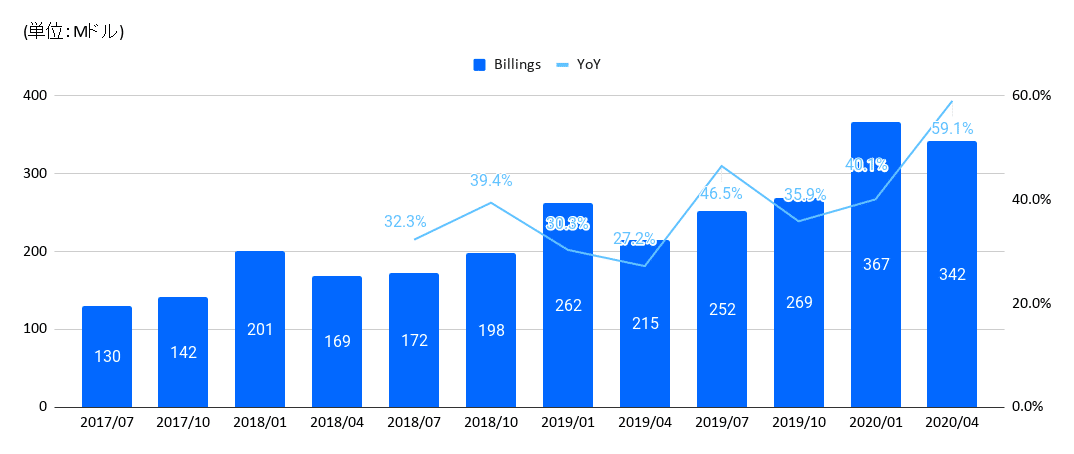

Billings(請求額)

続いてはDocuSignがKPIの一つとして重視しているBillingsという指標について見てみましょう。これは既に顧客に請求を行った金額を意味しています。DocuSignの場合は複数年契約であっても1年単位の前払いで請求を行うという事ですので、Billingsの意味するところは今後1年間分のほぼ確定した売上ということになります。

トレンドとしてまず読み取れるのは1月期(11~1月)の請求額が大きくなる傾向にあるという事でしょうか。単純に年末に契約更新の顧客が割合多いという話と、DocuSignの期末が1月なので営業がより一層頑張るといった単純な話かと思います。

注目すべきはコロナの影響を受けた2020年4月期のBillingsがYoYで”59%成長”とかなり高水準の成長率となっている事です。そもそも前年同期の2019年4月のBillingsの数字がイマイチという事もあるのですが、それを差し引いても直近数期の売上成長率の40%弱を明らかに上回る水準になっています。

つまり今後DocuSignの売上成長率が40%を越える水準になることが期待されるという話になります。後程触れますが、現在のコンセンサス予想では売上高成長率は30~35%ほどの水準感となっていますが、今後数四半期に渡ってはそれを超えてくる可能性を秘めています。

他方でここ数日の株価の急騰を見るにその辺りは十分に株価に織り込まれている気がするので注意する必要はありますが…

Magic Number

続いて、やはり気になるのはプロダクト単価が低いがゆえに営業効率が悪いのではないかという懸念点です。

なので営業/マーケティングの効率性を表す指標のMagic Numberについて見てみます。この数字は0.75を上回ると及第点、1.0を上回ると合格、という水準の数字なのですが、DocuSignは一貫して0.75を下回っています。

DocuSignの様に顧客単価の低いプロダクトを営業ゴリゴリで販売していくとMagic Numberはどうしても下がってしまう傾向にあるのですが、あまり営業効率/コスト効率が良いとは言えないかなというのが正直なところです。

6.財務状況(2020年4月末時点)

あまり特筆すべきことは無いのですが、一応BSについても軽く見てみます。

資産(計:$1,921Mn)

・現預金+短期投資:$757Mn

・売掛金:$220Mn

・設備/リース:$295Mn

・のれん:$193Mn

・非連結株式:$140Mn

など…

現預金がかなり潤沢に溜まっているのは特筆すべき点です。主に前受金としての入金による影響が大きいですが、M&Aも積極的に仕掛けられる財務体力があるかなと思います。

またFastlyの様に株式対価を組み合わせてM&Aを行うこともできる株価水準ですので、今後のDocuSignのM&Aによるプロダクトラインの拡大にも期待したいところかなと思います。

負債(計:$1,398Mn)

・前受金:$552Mn

・転換社債:$472Mn

・リース負債:$200Mn

など…

やはり基本的に1年分を前払いしてもらう契約のため、前受金が負債の中でもかなりの割合を占めています。

転換社債は2018年に発行したもので、転換価格は$71.5で設定されているので、まぁ間違いなく全て株式に転換されますので、事実上は負債として認定する必要も無いかなとも思います。負債サイドは特段問題無いです。

純資産(計:$523Mn)

・資本金等:$1,714Mn

・利益剰余金等:△$1,190Mn

利益剰余金がかなりのマイナスの水準になっているのは気になりますが、特段問題は無いかなと思います。純資産の残高は$522Mnあり、転換社債$472Mnも事実上は純資産として見ても良いものですので、事実上は純資産は合計$1,000Mnほどの水準になりますので、のれんが吹き飛んで急に債務超過になったりといったリスクは特段ないと思います。

7.株価

さて、昨日+20%と暴騰したDocuSignの株価ですが、年初来で見ると3~4倍の水準感になっており、時価総額は$50Bn、DocuSign自身が主張しているTAMと同じ規模に達しています。

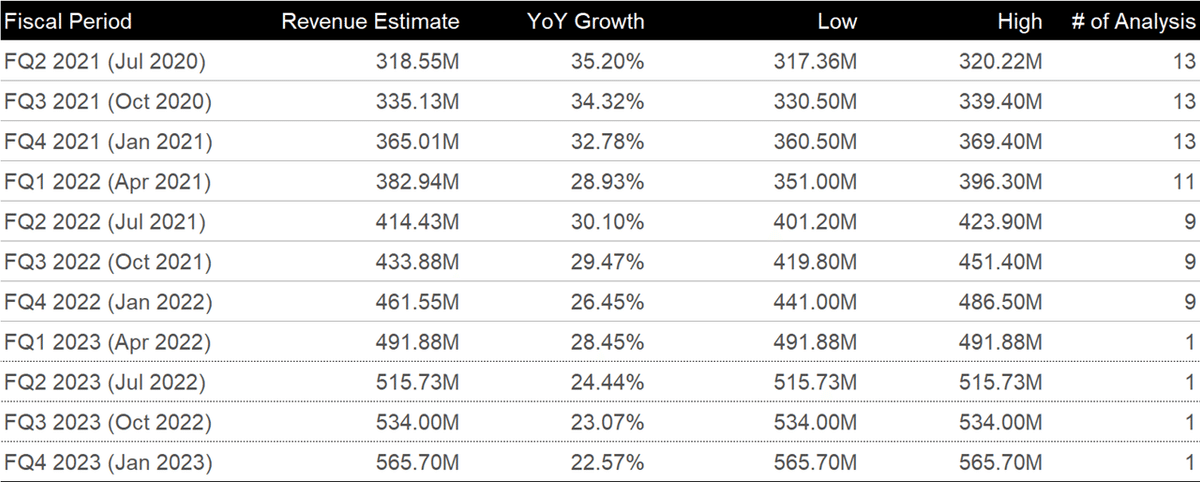

今後のDocuSignのアナリスト予想は以下の様になっています。凡そ30~35%の売上成長が期待されている様です。直近決算発表されるFY21のQ2の決算の次からの、NTM(Next Twelve Month)売上高は$1,497Mnほどとなります。

この場合、NTMベースでのPSRは33.4xほどとなります。売上成長率が80%を越えているCrowdStrikeなどならまだともかく、今後の成長率が30~40%ほどとなると、少々高いなという感覚にはなります。なので最近の傾向通り、やはり決算サプライズがあるものとして株価にも織り込まれているのではないかなというのが正直な感想です。

以下の通り、これまでの決算では売上に関しては全ての決算で予想を超えてきていますし、Billingsの金額感から言ってもQ2決算も予想を超え、ガイダンスも更に上方修正される可能性もありますが、個人的には手出しするには少々躊躇う株価水準です。

また、TAMは$50Bnですが、その10%を取り(今の売上の3~4倍)、最終利益ベースでかなり多めに見て20%出たとしても利益は$1Bnほどで、PERは50xの水準です。感覚的には一般にTAMと呼ばれるものは10%ほど埋めていくとかなり成長率も落ちてくるイメージですので、そのタイミングでPER 50xなどで評価される事は無いかなと思います。そんなに利益も出ないとも思いますし。

という事で、DocuSignが更に株価を伸ばしていくためにはTAMを広げていく、つまりプロダクトラインを拡張していくしかないのかなと思っていますが、既にDocuSignはかなりプロダクトラインを広げています。

また、法務部門は一般には営業やマーケティング部門ほど予算を持っていないので、その中でどこまでお金を引っ張ってこれるのかも論点になります。

ここからは個人的な妄想ですが、法務の出費の中で一番金額が大きいのは弁護士費用で、またDocuSignのプロダクトラインの中にはAIリーガルレビューの様なプロダクトは無いので、その辺りが実用化されてきたタイミングで買収を仕掛けてマーケットをガッと取りに行く可能性はあるのかなとも思っています。自社開発もやっている可能性もありますが、その様なマーケットを取りに行ければもっとTAMも広がり投資の意味でも将来性が見えて来るかなとも思います。

CrowdStrikeもそうですが、ここまでの暴騰ですので好決算でも株価は下落するリスクもあります。慎重に検討したいなと思います。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。