米国上場企業分析|Zendesk, Inc. (ZEN)

本日はアメリカのZendesk(Ticker:ZEN)という企業について見ていきたいと思います。カスタマーサポートや顧客管理用のSaaSを提供している企業になります。2007年に設立された企業ですが、2014年にIPOをしており、現在では顧客は140か国に4万社以上、売上は1,000億円弱、時価総額は1兆円を越える規模に成長しています。

2008年のリーマンショック直前に起業したスタートアップとしては、DropboxやAirbnbなどが有名ですが、Zendeskもリーマンショック直前に起業したスタートアップで当時の荒波を乗り越えて成長してきた企業という事になりますね。

ZendeskはSaaS企業で成長率も30%弱とそれなりの調子の良さである訳ですが、株価としては10倍前後と、アメリカの他のSaaS企業と比べるとやや安い水準で放置されている感じがします。まぁFair Valueがどうだという議論とは別物ですが…

コロナ禍によりあらゆる企業が今後売り方を変革していく必要が出てくる中で、直近ババっとEC化を進めていった事によりアメリカではShopifyが、日本ではBASEの株価が急上昇しましたが、オムニチャネル対応ができるZendeskの様なカスタマーサポートツールの導入がより進んで行くのでは?と個人的には妄想しています。

プロダクト

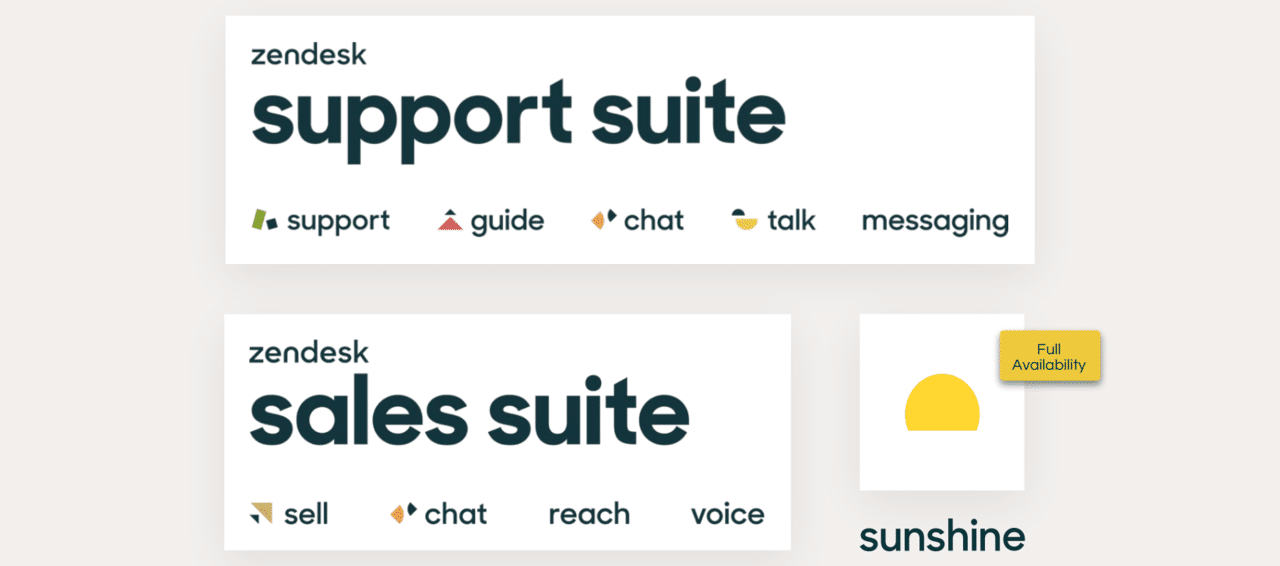

Zendeskのプロダクトは以下の様に3つに大きく分かれています。カスタマーサポートのSupport Suite、営業支援ツールのSales Suite、データ連携サービスのSunshineの3つです。

私も調べる前までは、カスタマーサポートだけだと思ってたんですが、カスタマーサポート領域以外にも事業領域を広げてたんですね。

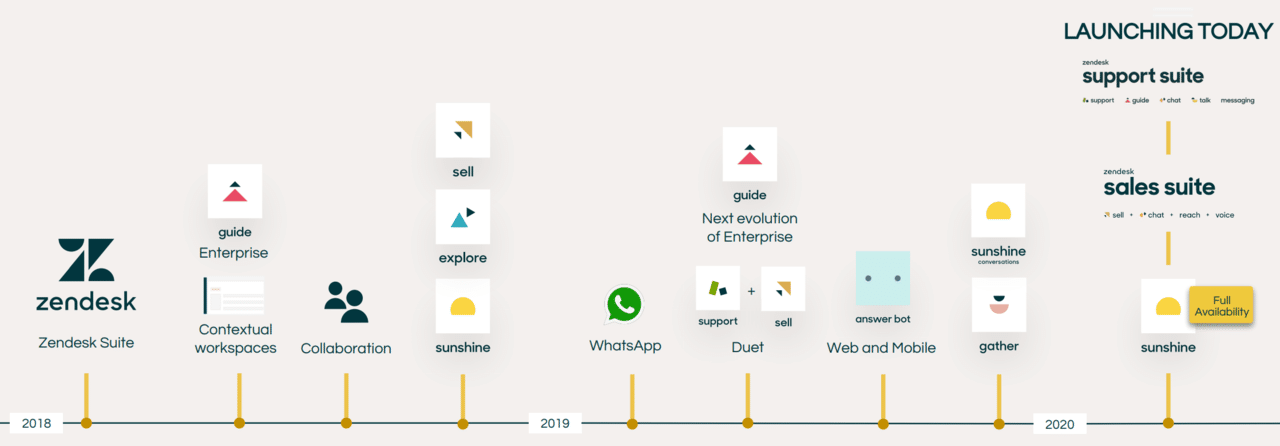

直近でプロダクトの構成をがっつりと入れ替えている様で、この2年間のプロダクト投下のタイムラインは以下の様になっています。

Support Suite

Zendeskのメインプロダクトのカスタマーサポートツールです。日本語のタグラインは以下の様になっています。

顧客対応をもっとスムーズに

複数のチャネルをまたいでシームレスなエクスペリエンスを提供

このタグラインからも分かる様に、オムニチャネルでセールスを行っている企業に最適なツールである事を打ち出している訳ですね。

メール、チャット、電話のほか、Facebook、WhatsApp、Twitter、WeChatなど様々なコミュニケーションツールを使って顧客と会話をし、それを全てZendesk上で一元管理する事ができます。

また、顧客情報の一元管理や、社内でのコミュニケーションなどもZendesk上で行う事ができます。

Sales Suite

こちらは営業支援ツールです。日本語のタグラインは以下の様になっています。

取引成立に向けて重要な業務に専念する余裕を作る

顧客とのやりとりを結果につなげる最新の販売ソリューション

プロダクトの概要としては「オンライン上での営業支援ツール」といった所でしょうか。HP上に組み込めるチャット機能や、その後のメール送信や管理、リード管理などが主な機能の様ですが、要はHPに来たリードを上手く捕まえる為のツールですね。Value Propositionがちょっと分かりにくかったりもするので、まだまだ発展途上のサービスなのかなと思います。

Sunshine

こちらはZendeskを更に便利に使うための機能拡張オプションといった所の様です。

SNS上の顧客の投稿を収集して管理したり、AWSにリアルタイムでZendeskのデータを連携したり、ワークフローを作って業務を自動化したりといった事ができる様です。Vimeoなどが導入している様ではありますが、HPを見る限りまだまだこちらも発展途上のサービスなのかな?という気がします。

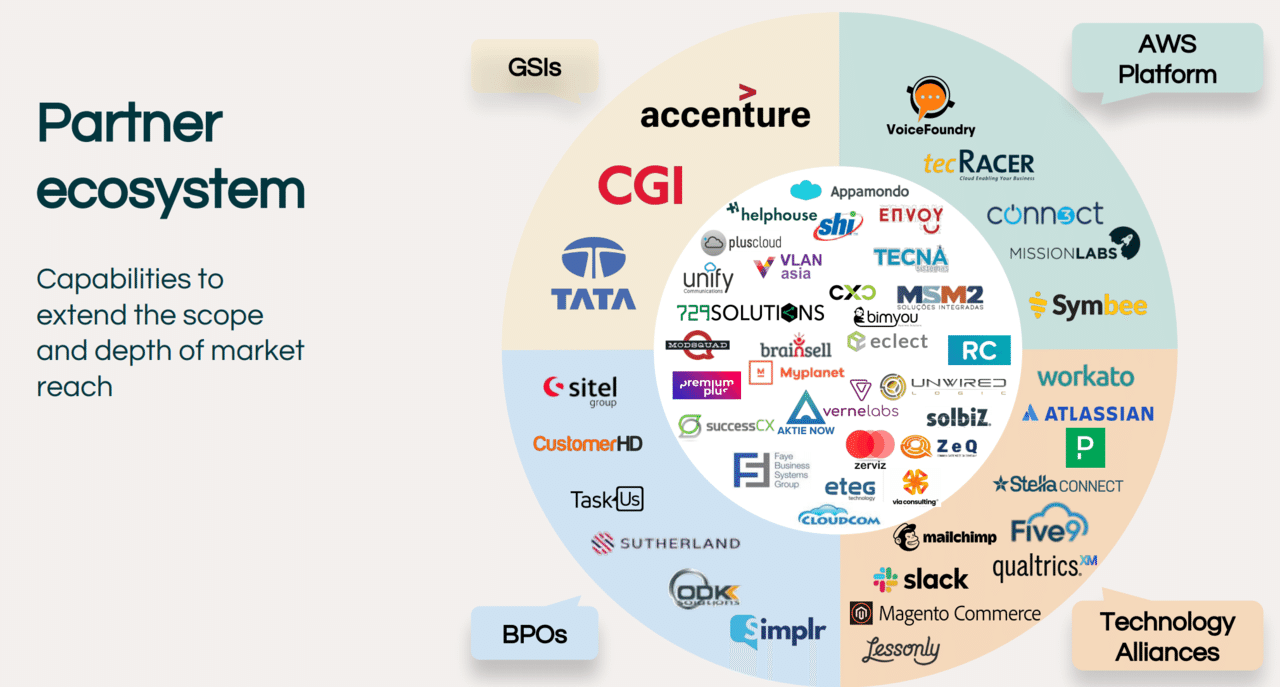

連携パートナー

Zendeskはプロダクトの連携先(BPOベンダーやコンサルなども含む)を急激に増やしており、連携先は1年で1.5倍以上に増え、1,200社に達している様です。

どこで見たかちょっと覚えていないのですが、SaaSプロダクトは連携先のプロダクトが増えれば増えるほど解約率が下がる傾向にある様で、Zendeskの様に連携先が急激に増加しているのは中長期的には非常にポジティブな要素だと思います。(出典が分からずすみません…)

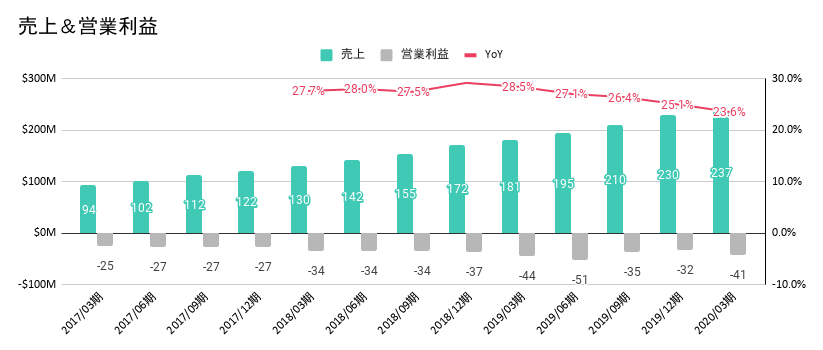

業績

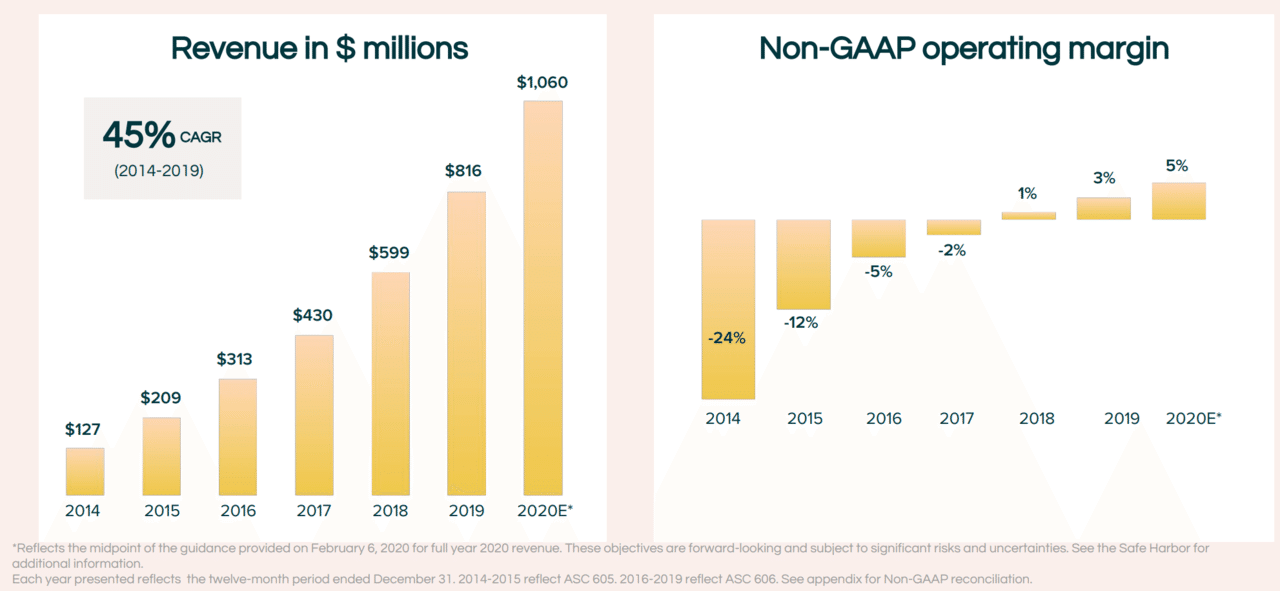

先ずはQごとの売上、営業利益について見てみましょう。赤線のYoYはQごとの売上高が前年同期比と比較してどの程度伸びているかを表した数字です。

ざっくりと前年同期比では売上は30%弱の成長を続けています。

今年3月の19年度決算発表では以下の様な形で開示をしていました。成長率がやや寝てきているのを表現したくないのか、2014年からのCAGRで表現をしていますね。あくまで直近は30%弱の成長率です。

またNon-GAAPの営業利益、要は株式報酬を除いた営業利益ですが、上記の営業利益の推移と比較すると綺麗に増加傾向にあります。ここは評価できるポイントかなと思います。

顧客は3月の19/12月期決算発表時点では、160の国と地域に15.7万社以上の顧客を抱えています。下記以外には有名どころでいくと、ZoomやDiscord、Uber、Grab、Vimeoなどが導入をしている様です。国内でもマネフォワード、freee、GMOクラウド、ユーザベース、サイバーエージェント、Sansanなどなど多くの企業に利用されています。

KPIs

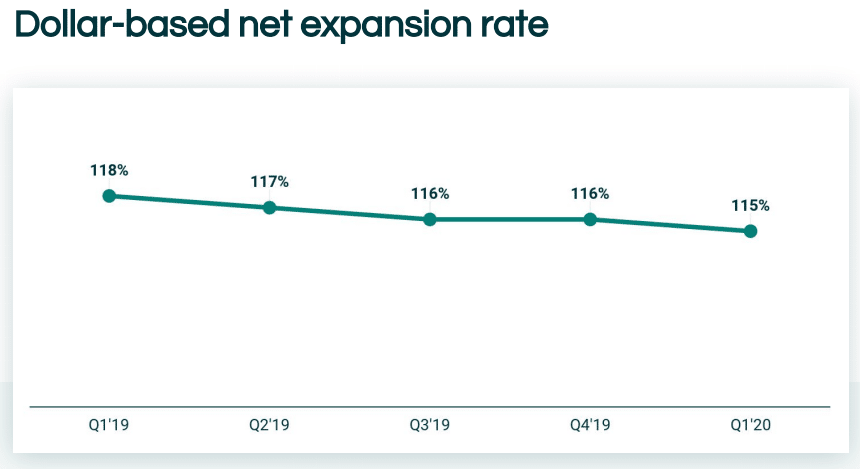

Zendeskの主要なKPIについても見てみましょう。まずはNet Expansion Rateです。このKPIは既存顧客の売上が1年後にどの程度増加しているのかを示す指標です。

上記の数字を見ると20年3月末時点でのNet Expansion Rateは115%となっています。これは19年3月末時点での顧客からの売上が1年で15%増加しているという意味になります。徐々に減少傾向にはありますが、全体的には良いトレンドです。

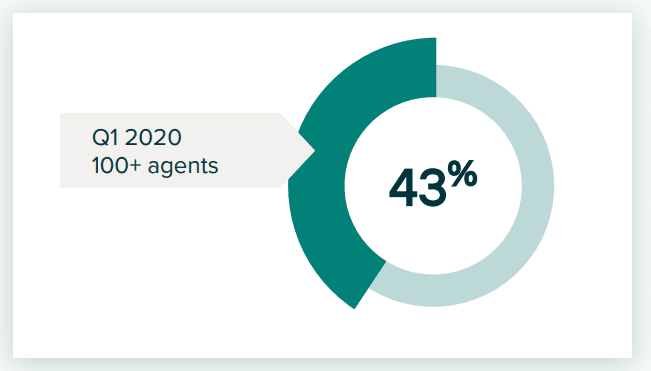

次は大型契約の比率を見てみましょう。100アカウント以上の契約となっている顧客が全体の何割か、という指標ですが、20年3月末時点では43%となっています。19年3月末時点では40%ほどでしたので増加傾向にあるという事になります。大型の契約となればなるほど解約されにくくなりますので、これも良い傾向です。

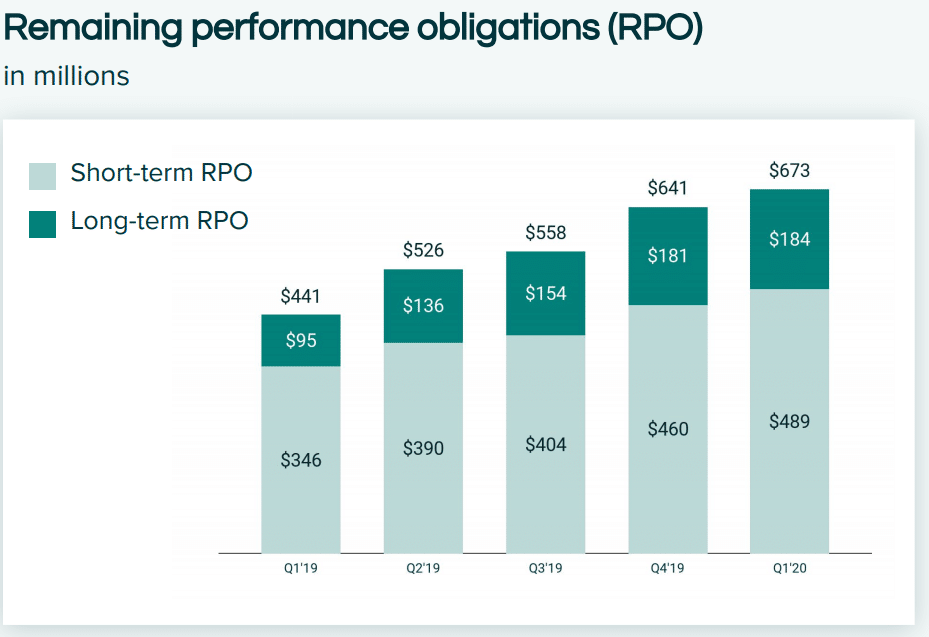

最後に、SaaS企業だと開示されている事が多いRemaining performance obligations(RPO)です。これは決算発表タイミングで残っている、売上計上がまだされていない受注高の合計です。割合としてはShort-termの1年以内に売上計上されるRPOの残高が多いので契約期間が1年ほどの契約が多いという事かと思いますが、徐々にLong-termの1年後以降に売上計上される受注高の割合が増えてきており、19年3月末にはLong-termの割合が21%だったのに対し、20年3月末には27%にまで上昇しており、これも良い傾向と言えると思います。長期契約の方が解約リスクが下がりますので、売上が維持されやすいという事です。

市場分析

市場規模

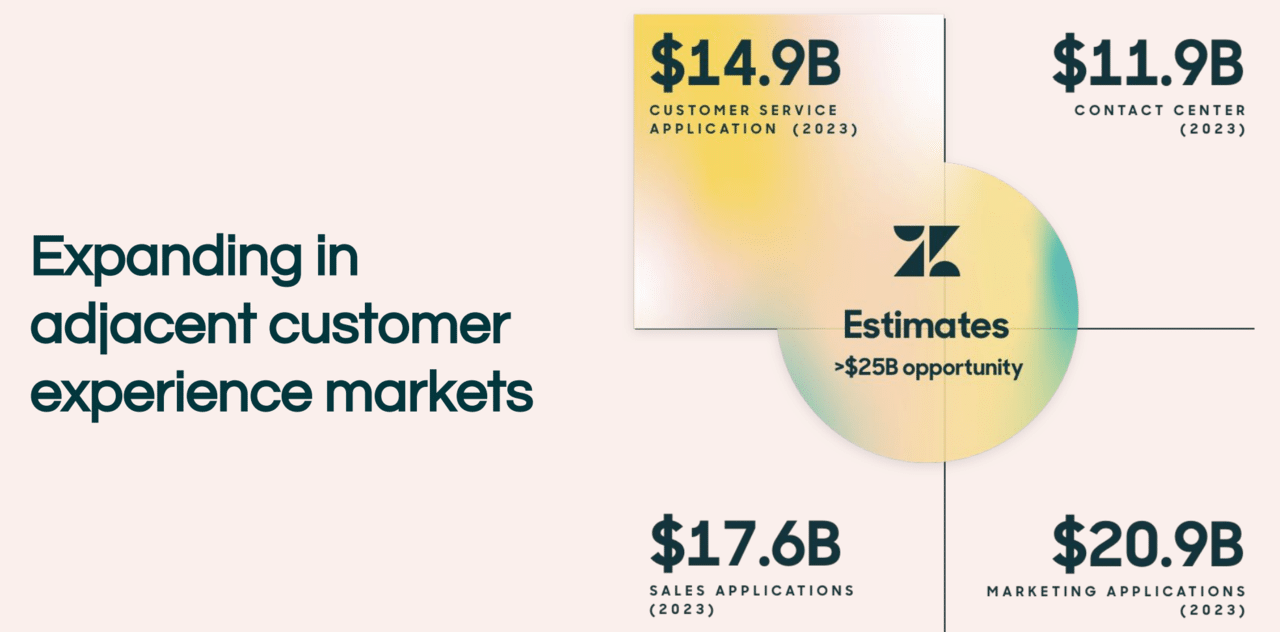

ZendeskのIR資料を見ると、以下の様にカスタマーサポートの領域が主戦場ではあるものの、コールセンターや営業支援ツール、マーケティングツールも将来的な市場として見ている事が分かります。将来的にはマーケティング向けのパッケージなどにも参入してくるのでしょうか。

最低でも$2.5B(約2.5兆円)のオポチュニティが見込めるとの事で、まだまだ売上の拡大が十分できると見込んでいるという事ですね。

競合企業

カスタマーサポートは上記の表にもある通り、営業支援ツールと同等レベルの非常に大きなマーケットですので、当然ながら競合も多く居ます。

ざっと調べて出てくる比較的大手と言える競合としては、Salesforce Service Cloud(Salesforce)、Oracle Service Cloud(Oracle)、Zoho Desk(Zoho)、Jira Service Desk(Atlassian)などの様です。

その他は、プロダクト比較サイトのG2で調べて見ると、FreshdeskやLiveAgent、Intercom、Teamsupportなどの企業がリストアップされています。(FreshdeskやLiveAgentなどは日本にも進出し始めています)

マーケットトレンド

色々と考え方はあると思いますが、個人的にはZendesk(及び対象としている市場)にとって追い風になりそうな市場のトレンドはいくつかあるのかなと思います。

①オムニチャネル化の更なる進行

小売などはコロナ禍の影響で、実店舗の売上比率を減らし、オンライン販売を増やしていく傾向にどんどんなっていくのかなと思います。既にオンラインに移行できる所は移行しきっている気がするのですが、今後はオンラインとオフラインの連携をよりスムーズに、よりリッチにしていき、競合との差別化を図るという施策が進んで行くのではないかなと思います。

そういった文脈では中長期的にはZendeskの様なオムニチャネル化にも強みを持つような企業はプラス評価に働くかなと思います。

②コールセンターのテレワーク化によるツールの導入促進

これもまたコロナの影響ですが、私の身の回りでスト日本ですらコールセンターもテレワーク化し始めているという事例も聞くようになってきている気がします。

これまでオンプレのシステムでコールセンター向けシステムを用意していた企業でも、オンプレシステム+VPNよりはクラウド型のシステムの方が費用的には安いという判断になっていく様な気もしまして、こういったトレンドが形成されてくる可能性もあるのかなと想像します。

③クラウド化の更なる進行

これはもはや一般的な話ではありますが、今後更にオンプレのシステムからクラウドベースのシステムにIT投資が移行していくと思われますので、その大きな流れの中で当然Zendeskもその恩恵を受けることになろうかと考えています。

まぁ市場が大きいが故に競合もたくさんおり、競争も激しい訳ですが、ここまでカスタマーサポートで160か国・15.7万社まで顧客を増やせているというプロダクトの優位性と、市場全体の拡大傾向から考えるとまだまだ伸びる余地があると思われる会社です。

顧客数が多く、大型契約も多いことから、いわゆる「売上の質」も良く、成長性がある上に比較的ディフェンシブな会社とも言えるのかなと思います。

M&Aによる成長戦略

Zendeskはこれまでにプロダクト拡張のためにM&Aを3件ほど行っています。それぞれどの様なM&Aだったのかについても簡単に見てみましょう。

Zopim(チャット機能)

Zendeskの最初のM&Aは上場直前の2014年4月です。シンガポールの企業で、カスタマーサポート用の顧客とのチャット機能を開発している企業です。

HPにZopimのウィジェットを貼り付ける事で、HPに来た顧客がカスタマーサポート担当者とライブチャットが出来る様になるというものです。最近色んなウェブサイトでチャットのポップアップが出てくる様になってきましたが、この辺りの動きが源流です。

買収額は報道によると2,980万ドルで、その内1,590万ドルは現金対価、500万ドルは普通株式、残りの1,390万ドルはアーンアウトの形で数年掛けて支払われるという契約だった様です。

Base(SFA:営業支援ツール)

次のM&Aは4年後で、BaseというSFAの開発を行っている企業の買収です。買収金額は非公開ですが、Zendeskがカスタマーサポートから営業領域へプロダクトを拡大する戦略の一環という事になります。

買収前から機能連携はできていた様ですが、今はSales SuiteとしてZendeskに組み込まれています。

Smooch(オムニチャネル化)

Baseの次は2019年のSmoochという会社の買収です。複数のコミュニケーションツールでの会話履歴を一元管理できるソリューションを開発している会社です。今はSunshineとして売り出されている機能の一部となっていますね。

HP上のチャットで会話したり、メールやSNSでやりとりしたり、

業績予想(コンセンサス予想)

今期の業績予想はどの様に出されているのでしょうか。

Seeking AlphaやYahoo Finance(米国版)に、今期・来期のコンセンサス予想が集計されています。(コンセンサス予想とは、株式アナリストが予想したZendeskの業績予想を集計したものになります)

上記はSeeking Alphaに掲載されているデータですが、Zendeskに対しては21人のアナリストが業績予想をして、今期売上高の予想は1.01Bドル=10.1億ドルといった予想平均値になっている様です。

株価

直近の株価についても見てみましょう。

コロナ相場により一度は下がったものの、株価は回復基調にあり、7月9日には直近1年間の最高値を更新しています。

今週頭のテック株の急落の中で少々株価は落としていますが、時価総額は100億ドルほど(日本円で1.1兆円ほど)をキープしています。

ここまで色々と見てきましたが、Zendeskについては成長率は30%程度と米国の成功しているSaaSとしてはトップクラスではないものの、市場シェアや市場の成長性、下振れ要因の少なさからしても個人的にはかなり優良企業なのかなと考えています。

現在の株価を見ると、コンセンサス予想に対してPSRは10倍程度となっており、トップクラスのパフォーマンスの銘柄のPSR40~60倍ほどと比べるとかなり割安な水準で取引されているのではないかなと思います。

カスタマーサポートという事でイメージしにくい領域だからなのかもしれませんが、急に注目され始め、株価が一気に上がってもおかしくないのかなというのが全体的な感想です。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。