360/365 元利均等と元金均等はどっちがお得?

アウトプットマラソン360キロ目です。

家の購入を検討している同年代の方が増えてきました。

初めて考える事かつ、人生の中で何回もしない人が多いので、色々な言葉の意味や考え方を勉強しながら検討していくことになります。

家探しをしながら予算も決まっていく中で、ローンの組み方は悩ましいポイントかと思います。

・固定金利と変動金利どっちがいいか?

・団信は金利上乗せして保障範囲を広げた方がいいか?

・繰上返済と運用どちらを優先すべきか?

などなど、ライフプランを作っていく中で比較していく点は多々あります。検討する序盤で分かりづらくつまづいてしまうかなと思うのは、元利均等と元金均等はどちらがいいの?ということです。

言葉の定義などは端折って、数字のシミュレーションだけしたいと思います。

計算条件

・ローン総額5,000万

・35年返済

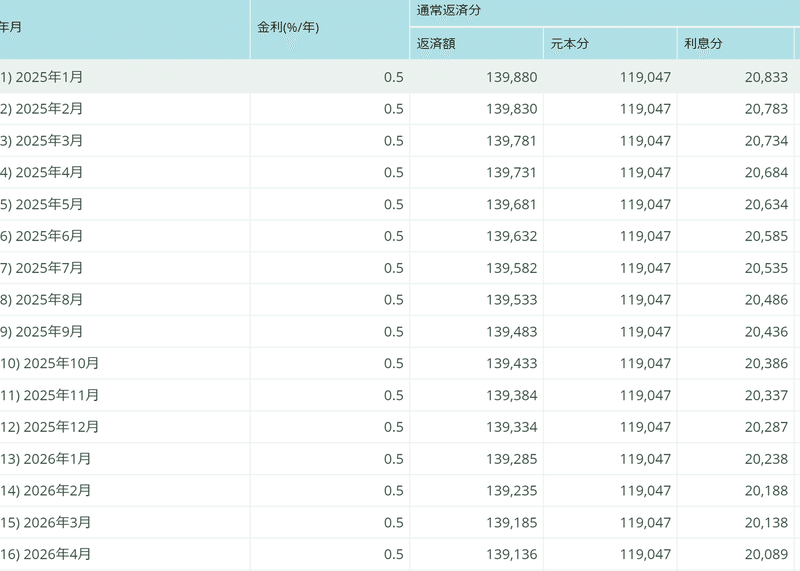

・変動0.5%(5年ごとに0.2%上昇。最大1.3%)

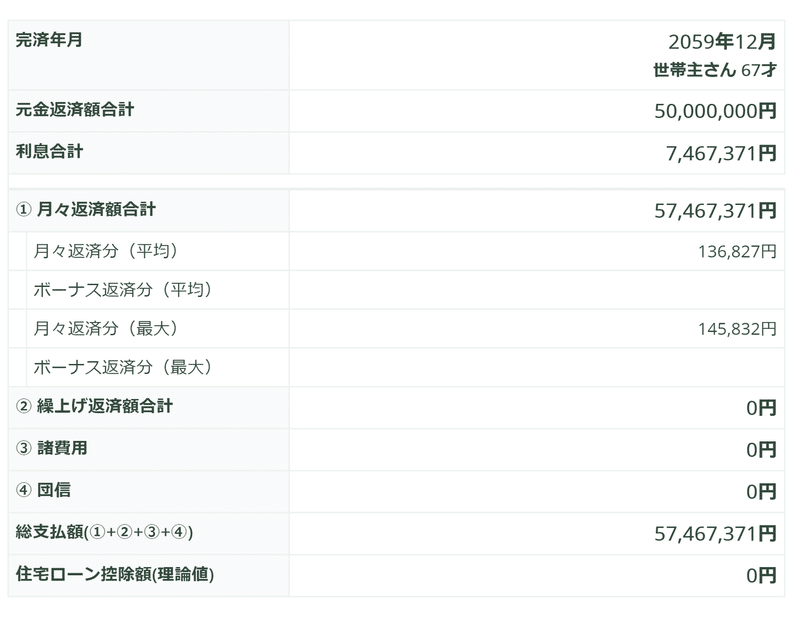

①元金均等

総利息:7,467,361円

月々返済額:139,880円(元金均等は返済額が変動します)

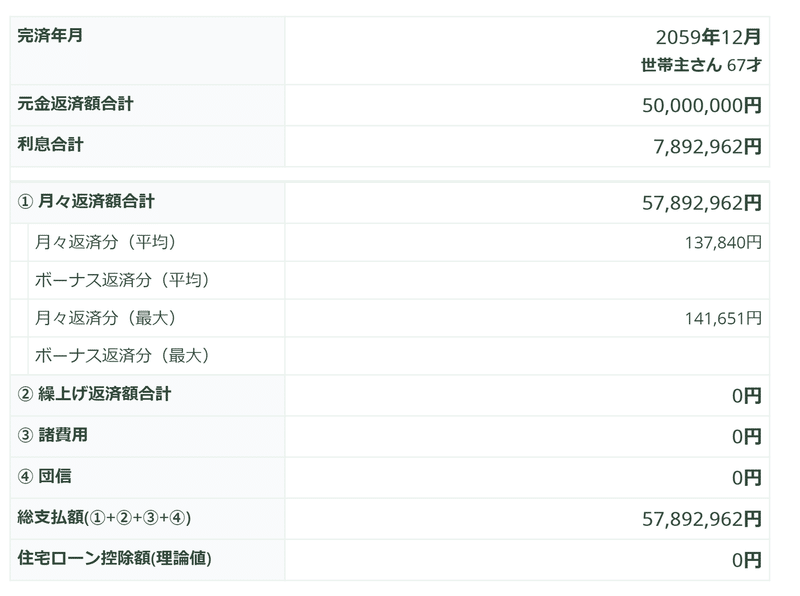

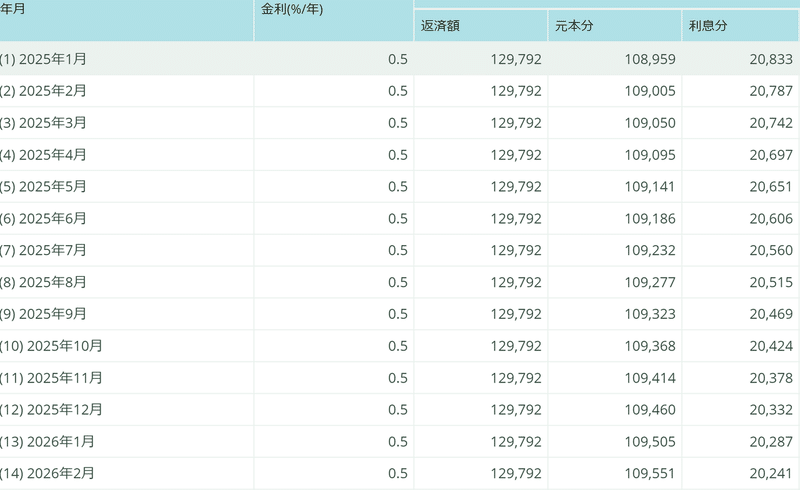

②元利均等

総利息:7,892,962円

月々返済額:129,792円

総返済額は、元金均等の方が安いことがわかります。

ただ、月々の返済額は元利均等の方が安いです。

月々約1万円、元利均等の方が安くなるので、こちらを貯めて繰り上げ返済に回してみたいと思います。

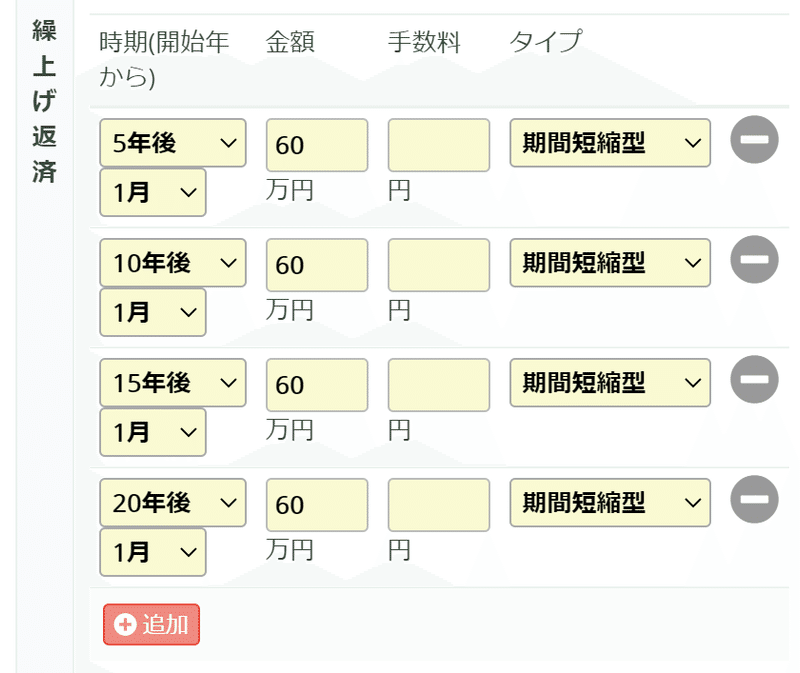

③元利均等で月1万円を貯蓄し5年ごとに60万(1万×12か月×5年)を繰上返済

④元利均等で繰上返済した場合の返済総額

総利息が、7,255,734円となりました。

①の元金均等と比べると、211,627円安くなりました。

あとは住宅ローン控除をうまく使うためにどうするか、繰上返済するなら運用にまわした方が将来の手取りは増えるのではないか?など、納得いくまでシミュレーションすることが大切かと思います。

シミュレーションしてみたいという方はお気軽にTwitterにDM頂けたらと思います!

金利上昇したら大変と言うけれど、最初に変動0.5%で組んでいて5年後に1%になったとしても、上がるのは月1万円。金利が上がる頃にはローン残高も減っています。

— すぎやま みつき🤵👨⚕️元AmazonのFP (@ness0222haegiwa) May 8, 2020

金利上昇とローン残高はセットで計算した方がいいです。 pic.twitter.com/KQKkmTYvDR

貴重なお時間を使って読んで頂き、ありがとうございます!こんな情報をまとめてほしいなど、ご意見・ご要望ございましたら、アドバイス頂けるとうれしいです。よろしくお願い致します!