どこで資産を構築しますか?日本?海外?

こんばんは!今回も学んだことを書いていきます!

前回は、ビジネスチャンスの見つけ方を学びました。

見つけたビジネスチャンスを拡大し、売上を上げていっても大事なのはいかに利益を残すか。そして資産を残す、構築していくかが重要となりますので、その一例を元に学んでいきます。

よろしければ前回記事もご覧ください!

ではやっていきます!

◆資産形成スキル(業種の選択)

まずは手元にお金を残しやすいビジネスとは何なのか?

皆さんはすぐにイメージが湧きますか?

店舗型の場合は、家賃や人件費などが高く、在庫コストもかかるため手元にお金が残りにくい。

一方、オンライン系の場合は場所を選ばない、人も少なく済み、販売管理費がとにかく少なく、手元にお金を残しやすい。

Facebookも50%ぐらいの利益率があります。

◆事業をする場所の選択

業種を選択したら、事業をする場所の問題です。

・一番利益が残る場所を選択

・海外をビジネスをする場所の選択肢に入れる

図のように日本でビジネスをする場合は、手元にお金が残りにくいです。

理由は税金が大きく関わってきますが、日本と海外の税金を比較してみましょう。

同じアジアでも日本と海外でかかる税金は図の通り全然違います!

そしてもう一つ重要な税金があります。

それは何でしょう?

それは、消費税です。

売上にかかってくるため非常に大きいです。

事業を始め、頑張って拡大をし、子どものために残そうという時のイメージ図です。

贈与税は最大55%です。恐ろしいですね。

一方、今話題の香港の場合は、一度払ったお金については二重課税されません。

香港は、図で言うと5億円という利益に対してのみ税金がかかります。

しかも16.5%という税率です。全然違いますね。

となると日本でなるべく利益を残さないようにと考えます。

例えば、上の図は日本法人での売上を海外関係会社へ外注したものです。

この方法で問題ないのか?

そんなに単純ではない。というのが答えです。

◆海外展開をする際の注意事項

❶移転価格税制

関係各社へ外注する際に相場的にみて、適正な価格なのかどうか。

『何に対して振り込んだの?』『その相場は適正なの?』

❷業務の実態

コールセンター

工場の運営

システム開発(オフショア開発)

その他

『コールセンターは本当にある?』『工場はちゃんと稼働してるのか?』『実際にシステム開発のオペレーションはできているの?』

上記のようなことを国税庁に詳しく調査されます。

海外に利益を移すということは非常に難しいです。

ではどうするのか?

◆スキーム例

考え方の一例としてスキーム例を挙げていきます。

日本にあなたのみの会社、香港にあなたのみの会社、そして日本に従業員がいる会社の3社があり、100%あなたが株式保有していると仮定します。

図は、キャッシュフローのスキームを表したものです。

要約すると、

①支払い

↓

②日本で預かり金

↓

③香港売上へ

この場合は、国税庁は海外売上を管轄できません。

(国税調査はあります)

日本の会社はお金を預かっているだけという形を取ることが大事です。

◆ポイント

そして、スキームのポイントは3つあります。

○移転価格税制

先ほど、預り金で処理すると記載しましたが、業務委託時に移転価格税制のリスクがあります。

『香港での実態はあるのか?』『利益を残すために送ってるんじゃないのか?』

このような懸念があるため、香港で開発したシステムの売上なので、日本では預かっているだけ。売上は香港へという形をとります。

○消費税

日本:

コーヒー1杯:100円

消費税:10%

計:110円

この10円はお店側が国へ支払う消費税を預かっている

日本は消費税を年に3回、国税庁へ支払います。

海外:

日本人が海外製品を日本にいながら購入します。

このとき支払う額は110円となります。

しかし、海外では消費税が存在しません。

この時、日本人は『110円の製品を購入した』ということになります。

本来であれば、この110円(全込)の製品を購入した日本人は直接10%分の消費税を支払う必要があります。

このようなことを『リバースチャージ』と言います。

海外会社は消費税の納税対象は売り手ではありません。

利用納税対象は買い手となります。これは海外でサイトを運営するメリットとなります。

○業務の実態

業務の実態は実質的に、

『日本で働いているのか』『海外で働いているのか』

ということを深堀りされます。

海外にオフィス、サーバーなどをしっかりと置いておけば、業務の実態は問題ありません。

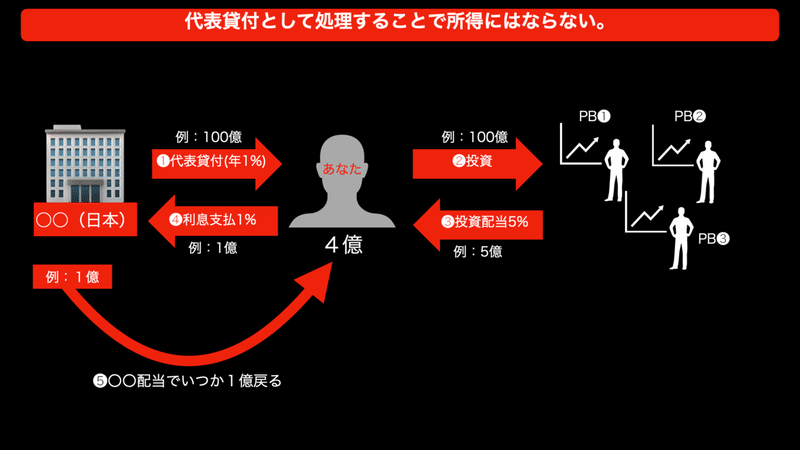

◆資産の増やし方

ここまでで、海外に利益がたくさん残っています。

この利益をどのように扱っていくのか?

代表貸付として処理することで所得にならず、その貸付金を投資資金として運用します。

さらには図のように投資を担保にして、銀行から借り入れができます。

では、これで解決か?

銀行はCRSで国税庁に報告しています。

そこで、個人の所得が課税対象となるのは生活の拠点がどこにあるかが重要になります。

しかし国税庁には明確な基準がない、国外資産の調査乗出など、

『生活の本拠』かどうかは客観的事実によって判定することになります。

これだけではまだリスクがあるかもしれません。

であれば個人としての所得をなしにして、財団のお金とします。

財団では資金の活動用途が広められ、更にどの国でも個人所得にならない為、非課税となります。

広くお金を使いたいと言っても贅沢をしたいではなく、社会活動や社会貢献をしたいといった税金が正しく使われていない。なら自分がする!というような、自分のお金は正しく活用されたいですもんね!

あくまで一例を元に今回学びました。実際にはもっと複雑で難しいかもしれません。

しかし、日本でビジネスをするよりも海外を拠点にしたほうがお金がたまりやすくなることは間違いなさそうですね。

そして情報や知識の大事さを再認識しました!

日本で普通にサラリーマンをしていると確定申告を自分ですることもなく、またきっかけがなければ財務や税金の勉強をしないというのは、国にとって都合の良い状態なのかもしれませんね。

しっかり勉強しようと感じる学びでした!

今回も最後までご覧いただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?