「イントレプレナーになるためのファイナンス」を科学する

皆さん、こんにちは!けんたろと申します!

数学とファイナンスがとても得意で、良く講義などさせていただくのですが、

今回はイントレプレナー=社内起業家になるためのファイナンス的知見を書いてみました。

ファイナンスって言っても、今回のnoteには一切、数とか論理式とかでてこないのでご安心下さい。

「社内で新規事業を提案したのに、上司がわからずやで!!!」

こんな話を本当によく聞きますが、果たしてどうしてそんなコミュニケーションが起きてしまうのか

答申の許可が下りないのは実は構造的イシューがあり、それを打破するための考え方もあると思っています。

そのあたりを紐解きながらまとめてますので是非読み進んでいただければ幸いです。

若手の方とお話するととても不思議なことがあって、

若手「新規事業やりたいです!新規事業ってどうやったらできるようになります?」

おれ「ボトムアップ型の新規事業創出のプログラムもあるし、なんなら良いアイディアがあれば上層部に提案すればいい!どんな事業がやりたいんですか?」

若手「・・・え?今はないです。でもやりたいんです。いつか」

この新規事業に関わりたい95%という統計データ。

具体的なアイディアまである人はほんの一部だけなんだろうと思います。PoCまで作成して初期トラクション獲得までしているプロジェクトで数えたらたら、1/100くらいまで低下するんではないだろうか。

それでも頭をひねり、考え抜いたビジネスパーソンが辿りつく新規事業の兆し。

事業としてスケールさせていくためには資金調達を行わないといけなくなります。それは会社員でも同じで、自分の業務時間(給料分の労働時間)の担保や、仮説検証のための資金、など。

いいアイディアが浮かんだら次に考えるべきが、この資金調達なんですよね。

今回は、タイトルの通り、イントレプレナーということで

多くの企業人が抱える資金調達の悩みにフォーカスをあてていきたいと思います。

ただ、もし皆さんの頭の中に、すごいいいアイディアがあるのなら、わざわざ会社でやらずに自分で起業して、とっととVCやらエンジェルやらから資金調達する方がはるかに楽だと思っています。

後半色々書きましたが、社内でリソースを得るのがどれだけ大変か!

一報、一般投資家から資金を得るのは社内に比べ、楽ではあるがとこれはこれでとても大変。

でも、社内にはたくさんの旨味がつまっています!

例えば

・安定した給料を得たまま、リスク取った事業ができる

・社内に専門家が多く、比較的協力関係が得やすい

・社内リソースを”変動費的”に活用可能

上記のような点があります。

また資金調達についてもメリットが。

・出資候補者を金融市場から探し、関係構築しなくてもいい

・自身の資産を担保に入れる必要がない

・株主/債権者からの調達に比べて社内は利害相反になりにくく、配当などの財務プランを設計しなくてもよい

最後の部分は、例えばよく起きるのは、短期IPOを求められるケースでしょうか。このようなケースになると、合理的にはもう少しIPOタイミングを遅らせることが長期的な株主価値につながるとしても、

非合理的なオプションを取らざるを得ないケースも散見されます。

このように、社内リソース活用の旨さも見れば、「イントレプレナー」として活躍する世界観もとても悪くない。そんな匂いがたっぷりな状況ですよね。

ここで、冒頭の話に戻り、

「そんなことはわかっているけど、社内のリソース獲得のための決裁が降りないんだよ!」という声が聞こえてきそうなので、

今回はそんな社内リソースを獲得するためのファイナンス的見解を述べていこうと思います!!

以上が、今回のテーマのは背景になります。

承認が降りなず、経営者を非難する声もよく耳にしますが、

まずは、承認獲得に向けて、リテラシー武装をし

アイディアのバリューをきちんと認識させ、社内リソース活用の承認を勝ち取る。そんな世界観に少しでも貢献できれば幸いだなと思います!

なぜ新規事業は「容易に承認されない」のか

この問いに答えるために、この章では以下STEPでnoteを書き進めていきます!

<①否認される構造を理解する>

あなたのアイディアを承認しなかった経営者や上司がただただ嫌がらせで否認している訳ではないのは皆さんも重々承知だと思います。

アイディア自体の面白さに共感はしていても承認しない(できない)ケースもあるかもしれません。ではそれはなぜなのか?

構造化していくつかの視点から仮説を提示していきます!

<②理解に基づく対策>

Phase①で否認プロセスが構造化できたら、そこに基づいて対策を講じるだけ。こんな2STEPでこれから書いていきます!!!!!

まずは冒頭のような経営者否定をされる方の、前提条件から疑ってみます。

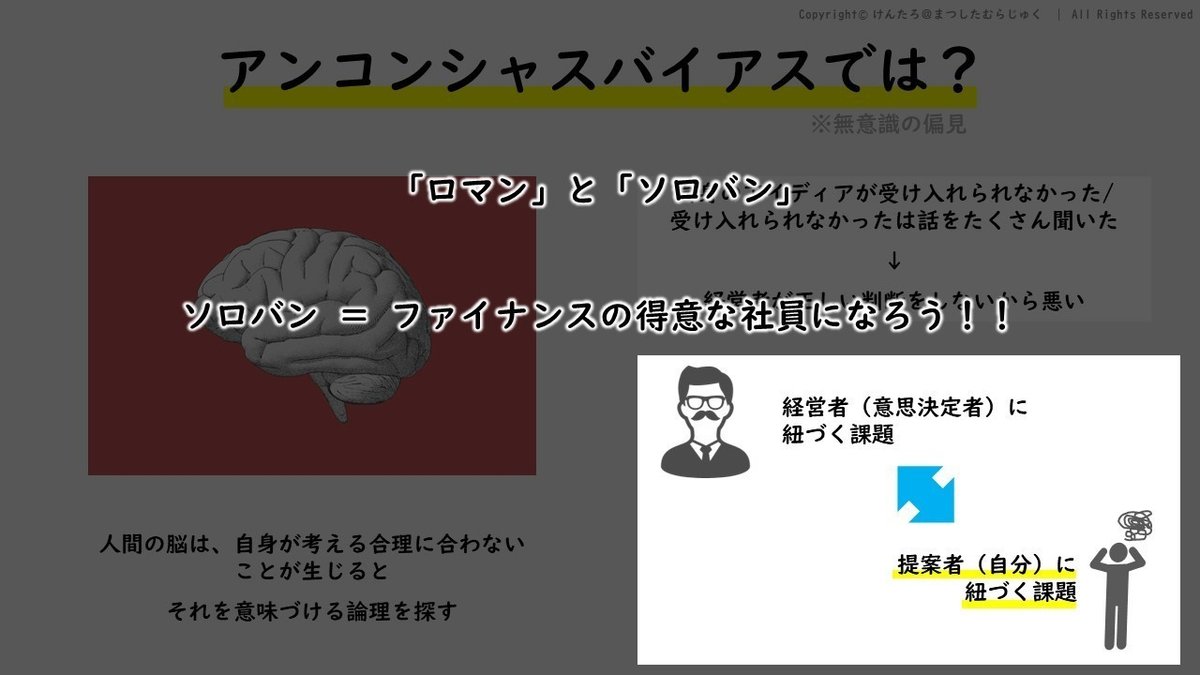

僕たちの脳みそって、自分の理解の外のことが起きると、合理的に考えようと無理やりロジックを繋ぎ合わせることがたくさんあるようです。

これがあるから、僕たちの精神状態は安定するんだと。人のせいにするって、生存戦略上、結構ネガティブな性格なのに、なぜそんな遺伝子が残っているのかな?って思ったことがあったけど

要はそうしないとストレスに押しつぶされてメンタルやられるので、言い訳して、他人のせいにする論理を作るというのは合理的な脳の進化なんでしょうね。

さて、皆さんがこれまでの英知を集めて紡ぎだしたアイディア。これが否認された時。さて真っ先に思い付く言葉は何でしょう?

他責:意思決定者の決定プロセスに課題がある

自責:自分の提案内容に課題がある

どちらが先に浮かんだでしょう。

意思決定者の課題(他責)”のみ”が頭に浮かんだ方こそ、是非このnote最後まで読んでいただけるとありがたいです。

自責になって、ションボリなんてさせませんっ!

ファイナンスの切り口から、何か行動への兆しが皆さんに見えればいいなと思っております。

少しでも理解の外だった意思決定が理解の”内”になっていただけるよう、かみ砕いてみますね。

①否認される構造を理解する

いきなりですが、「孫氏の兵法」読んだことありますか?

彼を知り己を知れば百戦殆からず・・・相手と自分をきちんと理解していれば、どんな戦も勝てるということが書かれています。

ということで、まずは意思決定者の思考プロセスや癖を理解していきましょう!

本来、皆さんの上司の性格などは一人ひとり違うので、一般論になりがちですが、マクロ的な観点から考察していきます。

一般論なので、もちろん皆さんの周りの方と違うなどの意見もあるかと思いますし、僕の論理展開もスタンスがちょっとづつ変わります。言いたいことは外さないようにはしておりますが、このあたりは事前にご了承ください!

ではまずは世代的な特徴にフォーカスしてみます。

今の意思決定層って、ベンチャーを除く多くの会社では40-60代だったり、経営者だと70代以上だったりしますよね。

ではそんな意思決定層が若かりし頃、「仕事とは?」を覚えだしたときはどのような時代感だったでしょう。

例えば、上図を見て欲しいんですが、日本は2000年まで右肩上がりで成長し続けるGDPトレンドだったんですよね。(今では考えられない右肩上がりw)僕が入社した時の上司も、酒を飲むと「あの頃はよかった!」ってよく言っていたことを思い出します。

業績が伸びている部門は、総じて働き甲斐のアンケート結果がポジティブなスコアになるデータもあるので、とてもいい時代だったんだろう。

そして、こんな時代に上図、右表のような業績評価があったとしたら皆さんはどんな意思決定をするだろうか?

例えば、経済が10%伸びている場合、何もせず経済と共に伸びれば、最高評価「5」を取ることができるわけなんで、

わざわざリスクを冒してチャレンジしなくても最高評価が採れちゃうわけなんですよね。

リスクを冒すとは即ち、失敗すると業績に悪いインパクトを与えるということ。チャレンジしたがために業績評価が下がる、という構図が出来上がるわけです。

「チャレンジ損」という言葉がありますが、これは特にこの時代顕著に起きていた事象ではないかと思います。

そして、そんな時代の意思決定者が考えるのは「リスクを極限まで下げる」ことだと思う。

もうすでに働いたことがあるなら、体感したことがないだろうか、

意思決定への答申中の、重箱をつつくような質問を受けたことを。

「その質問は今回の意思決定に何か関係ありますか?」こんなこともちろん言えるはずもなく、結果小さな倫理矛盾を見つけられると、「そんなんじゃだめだよ!」と。

さらに、彼らはビジネス経験が長い分、とても幅広い視野でリスクが見える。これはこの時代には、とてもポジティブな資質だったんです。リスクをゼロにして、経済と一緒に成長するビジネスにすることが出来たんだから。逆に褒められ重宝されるスキルなんですよね。

では、2000年以降のビジネスパーソンに同じ評価表を適応してみたらどうなるか。

今度は経済(GDPトレンド)は横ばいになっていますよね。即ち、リスクを冒さないと、成長はないのである。

最近「リスクを取ることが大事だ!」こんなことを聞く機会が増えたかもしれないが、これは明確に時代がそうさせていると思ってます。

成長を前提とした経済モデルの中、リスクを取らない限り、成長しない。つまり5の評価を取ることができないのだ。

だから、リスクを取って成功した人が褒められる。従来とは全く逆のことが起きているんですよね。

このようにして世代ごとの意思決定におけるリスクの価値観が形成されていくのではないかと思うんですよね。

過去の才能が今では全く機能しない。ここが一つ、意思決定におけるねじれ(提案者はいいと思っても、リスクを取れないので意思決定しないケース)が生じる理由の一つかもしれないと思っています。

次に意思決定者層の置かれた環境にフォーカスしていきます。

次に、アイディアがどんなに良くて、それを意思決定者から共感を得られるまで議論を勧めれたとしましょう。それでも投資を得られないことがあるんです。

それが「予算計画外」という製造業によく起きうる事由です。

製造業では、生産工場を計画通りに動かすことが実は利益の要になったりします。1週間の献立が決まっていれば、不要な買い物もせず、効率的な家計になるのと重ねてご想像いただけるとイメージつかめますでしょうか。

そのため、メーカーではとても精緻にマーケット動向を読み、製造計画をしっかり立てることが多いんです。例えば、新期の半年前から検討を始めるような会社もあるようです。(え?当社?それは行間からお察し下さいw)

それならば、「計画タイミングから新規事業を予算計画に織り込んでおけばいいのでは?」って思う方がいるかもなんですが、こちらは実効的ではありません。

新規事業のアイディアを半年以上もタンスに寝かすなんてそんなバカげた話はないからです。早くローンチして色々顧客の声を吸い上げてピボットしていく。これが近代的な新規事業プロセスになります。半年後に執行される予算までゆっくり待っていたら、誰かに追い抜かされるかもです。

事業で勝つコツは、相手より①早く、②安く、③イイものを。これに限ります。①早くを捨てる何て、グーかパーしか出せずにジャンケンに挑むもの。ぐーんと負ける可能性が高まるでしょう!!ちょっと例え話を連発して分かりづらくなってきましたねw

話を戻して、意思決定者層も、期中に計画外の出費が発生することは見込んでいるでしょうし、若干のゆとりある計画を出すんです。

でもね、それも締め上げられるんです。

なんでかって?経済成長が平行でしょ?そして成長を前提としたモデルになっているっていうことで、成長できないなら投資を絞って、利益くらいは右肩上がりにしなさいよ、という締め付けを受けるんですよね。そのためです。

泣く泣くバッファー予算を吐き出して、リーンな事業計画で期をスタートさせざるをえないことが多いんですよね。

おかげさまで期中に予定していない出費についてはなかなか意思決定できないことがおきるんです。

また、ヒエラルキー型組織の場合、部門が構造化され階層化されます。そうすると各部門ごとに少額のバッファーをまとめれば、チャレンジできる予算があったとしても、分散されているので、なかなか予算執行がされずらいこともあるでしょう。

このような経営者が自由に使えるお財布事情が問題点その2でした。

(とはいえ、期末に余剰予算の使い込み現象が起きるのは謎です。期中に有効な投資判断したらいいのに・・・。このあたりは貯金が美徳の日本ならなのでしょうか?w)

次にファイナンスリテラシーというか経営学のビジネス領域への発展にフォーカスしていきます。

投資判断を仰ぐとき、こんなことを聞いたことはないですか?

「売上10億になるなら投資OKだけどどう?」

「黒字になるなら投資OKだけどどう?」

「5年後累積黒字になるなら投資OKだけどどう?」

さて、どれが正しい意思決定だろうか?

僕はどの評価方法も意思決定するためのロジックとしては正しくないと確信してます。

企業とは、中長期的に稼ぎ続けるチカラ≒企業価値が大切だと思います。そして上記3つで意思決定したとしても、それぞれ企業価値を棄損させるストーリーが残っているので、そこを検証しないと良い意思決定にはならないんです。

蛇足だが例えば、

・売上100億円だとしても、120億円の費用がかかる事業だったらNG

・10億円の黒字でも初期投資に500億円かかるビジネスの場合投資から50年回収にかかる

・5年後累積黒字でも、お金には利子がある。利子よりも低い運用利回りだとしたら企業価値は棄損する

つまり何を言いたいのかというと、企業価値で評価する意思決定こそが、現在のファイナンスにおいては常識となっています。

先ほどの年代ギャップと近しいんですが、この判断基準がビジネス領域に適応され一般化されだしたのは実はそう遠くない最近の話なんです。

なので、未だに売上や利益(P/L)”のみ”で判断されるケースも散見されるんですよね。

まあこのあたりは、一定以上のクラスになると、企業価値での意思決定は理解されていることが多いんですけどね。

近年多くん会社で取り入れられだしたIFRS(国際財務報告基準)では、まさしく保有資産の価値は、企業価値で評価されるので、

色々意識されるんだろうなと思います。

でもこの企業価値で見るというプロセス。IFRSで身近になってきたとはいえ、日系企業はまだまだ苦手と言われてます。それはなぜか、シリコンバレーと対比いながら会社への価値観を比べてみます!

両比較の中で特徴的なのは、売却に関する感情論でしょうか。

シリコンバレーでは売却とは目指すゴールの1つになっています。売却するときは利益額で評価されません。企業価値で評価されるんですよね。なので、企業価値を日々考えるんですよね。

日本の場合、売却なんて言う言葉を使おうものなら、労働組合が飛んできてとんでもない闘争になるでしょう。従業員とは家族なんです。そんな家族を売り飛ばすなんて許されない。それが僕たちが住む日本企業の価値観で、一種良い面と悪い面混在している特徴なんだと思っています。

そんなタブーな中、普段経営者が向き合う数字は、「利益」「シェア」なんですよね。これは間違ってはいないんです。ただ、企業価値に向き合い機会が少ないということもまた事実なんですよね。

否認の構造まとめ

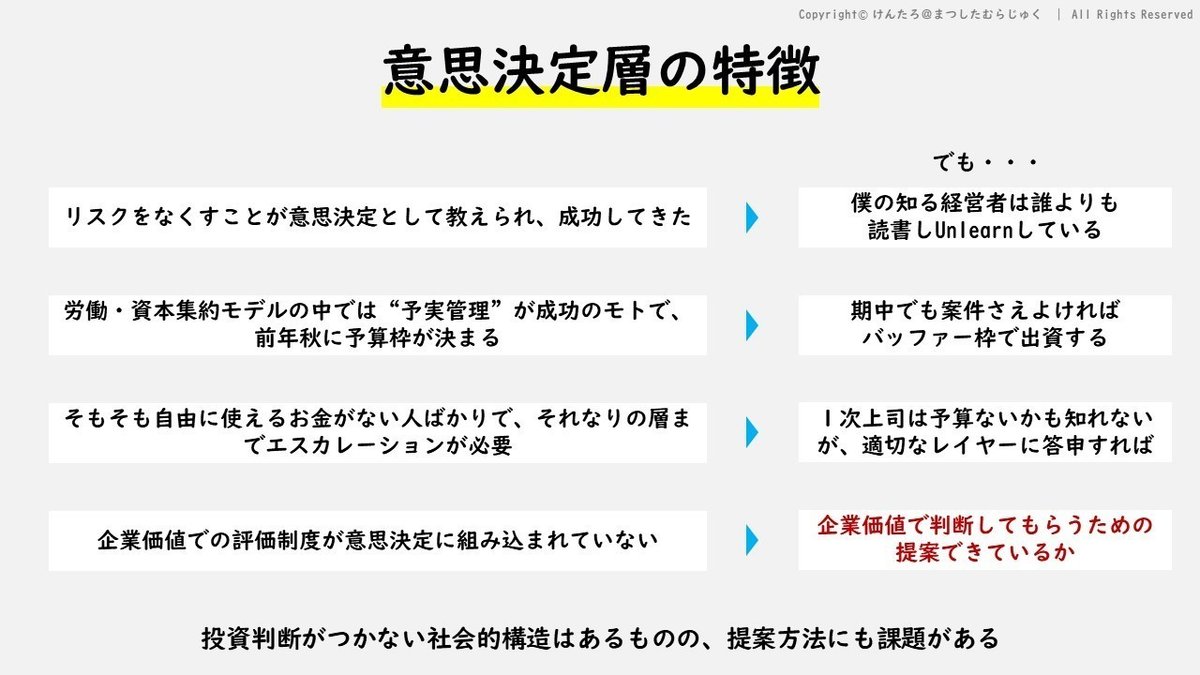

以上、まとめると、現在の意思決定者層の多くは

・リスクをなくすことが意思決定として教えられ成功してきた

・予算計画が成功の元。追加予算を使おうと思ったら、もう予算計画が閉まっていて追加予算はハードルが高くなっている

・アイディアに共感できても、投資するための予算をもっていない上司がたくさんいる

・企業価値という指標で意思決定に踏み込めていない

でもですよ?これらを言い訳に諦めるなんてもったいない!って思いません?

だって、社会的な構造的課題はあるものの、”得られない”ことはないですからね。”出資を得られにくい”だけなんです。

いくらでもやりようはあるんですよね。

特に最近思うのは、この構造的課題に一番敏感なのは意思決定者だと思うんです。自分の意思決定で従業員を不幸にしていないか、会社の利益を減らしていないか、偉くなればなるほど、そんなことを考える時間が多くなると僕は思っています。

実際、僕の知る経営者のほとんどは、めちゃくちゃ勉強しているんです。自身の意思決定に変なバイアスがかかるようになっていないか慎重にみていることが多いと思ってます。

もちろん全員が全員意識して変わっているとは言い切れませんが、時代によって最適は移ろいていき、教え込まれた考え方が世代によって異なることだけでも知っていることが大事だと感じております。

ということで、ここまでが一般的な意思決定者がおかれたマクロ的な影響でした。

次に意思決定者は何を見ているのか、フォーカスをあてていこうと思います。

意思決定者は何をみているか

ロマンとソロバン。これは何かというと、

・ロマン=自分が実現したい世界観のビジョンを語り共感を得る

・ソロバン=そのために出資することが旨い話だと納得させる

経営者が持ち合わせるべき、2つの武器がこちらになります。

片手落ちではだめでどちらも必要なんです。僕が社内で相談を受ける事業アイディアは、往々にしてどちらかしかないケースが多いな、と思っています。

ロマンだけの人は、「成功すれば後でリターンはついてくる。」と数字的根拠もなく語るし、

ソロバンだけの人は、ただひたすら経済合理性があると語り、ビジョンや夢が見えず応援してみたいって共感できなかったりします。

ソフトバンク孫正義会長の事業をベースにもう少し、ロマンとソロバンを深堀していきたいと思います。

孫さんが行うソフトバンクグループが掲げるロマンは

「情報革命で人々を幸せに」なんですよね。孫さんがファミリーカンパニーと呼ぶ、出資企業はそれぞれがデータ/AIを使って社会課題を解決する企業群しかないんです。

孫さん自身も「医療・交通・金融・民泊など様々な領域に投資をしているが、共通点はAI/Tech企業であること。それ以外への出資は一切していない」と仰っています。

そしてそれが、孫さんのいう「情報革命で人々を幸せに」する方法なんだということです。

孫さんのすごい点は、そんなご自身のビジョンを引き寄せるための、ソロバンも世界一級であることなんですよね。

トップクラスの事業成績を上げながら、様々な出資者から資金獲得し、大規模な事業を行っている。これはソロバンに裏付けられているからできることでしょう。でないと10兆円なんて出資は集まらないでしょうし(ソフトバンクビジョンファンドは10兆円規模のVC)

ソフトバンク決算の考察は別noteで語っているので、関心ある方は下記も是非見てみてください^^

ソフトバンクは「戦略的持株会社」という位置づけで、

ロマンとソロバンをうまく両立させながら、事業会社の側面と投資会社の側面をグループ全体で実現されている本当に強い会社だなと思っています。

ちょっと話題が外れてきたので、投資判断における、事業会社と投資会社の観点に戻して、もう少し掘り下げてみたいと思います。

事業会社VS投資会社

事業会社と投資会社の違いを主観的ではありますが、表にまとめたのが上図になります。

また、財務上は明確な定義がありますが、両者には明確な線引きがあるわけでなくどちらに比重をとっているか、というのが実際的かなと思っています。そしてこれは業務形態というより、経営者の思想で分類する方が実質的だと思っています。

財務上は「事業会社」でも、経営者は「投資会社」のように会社を捉えているときには投資会社のような経営の振舞いになります。

つまり、現状ビジネスが、市場から価値の高い事業だと判断されるならバンバン事業ごと売り買いしてしまおう!と判断する経営者は、例え事業会社でも投資会社のような意思決定になるというイメージでいます。

ちょっと主観イメージが混ざっているので分類議論には是々非々ご意見いただきそうですが、主張したいポイントは、経営者が取るスタンスがどっち寄りかに合わせて、事業からのリターン(主なインカム)の捉え方や意思決定時に大事にする点が変わってくるということです。

事業会社では、インカムゲイン(毎年入ってくるお金)に目がいきがちです。会社を売ったりすることはあまり考えてないので毎年いくらのリターンが入ってきて、それをどう再投資しようか考えていることが多いでしょう。

即ち、すぐに投資を回収できるかどうかが、出資判断の重要な観点になってくるんです。

また、少し前に触れた通り、日本の企業は特に企業売却を悪く捉えていることが多いので、キャピタルゲイン(売却時のリターン)に視座が置かれることは機会として少なくなっています。

最近、NewsPicksなどでもよく登壇されるアルファドライブ 麻生要一さんが講演の中で、

「大企業は投資に対し、将来P/Lで回収することを考えるが、スタートアップは売りぬくことを初期から考えているので、Exitからを回収することを考えている」

と語っていました。

この「EXIT=売却時の企業価値」ということがとても大事な考え方になります。

冒頭で触れた、

「売上10億になるなら投資OKだけどどう?」

「黒字になるなら投資OKだけどどう?」

「5年後累積黒字になるなら投資OKだけどどう?」

は全てP/L的な考え方ですよね。企業価値もP/Lの積み重ねなので、これらは重要のインジケーターであることは違いありません。間違った質問事項ではないでしょう。

ただ、投資判断にはこれだけだと不足です。なぜなら、企業価値は上記3つを満たしていてもマイナスになることがあるからです。

なぜ?が気になる方は後半にその理由をまとめてますので、

「割引率」に関する内容までJumpしてみてください!端的に言うと未来の価値はリスクに応じて減額されるので、累積黒字でも価値棄損が起きうるからなんですよね。

これは即ち、株式会社の場合は株主価値を棄損させることになってしまうんです。経営者としてはこの価値棄損に対して十分な配慮が必要になってきます。

なので、意思決定者とはこの「EXIT=企業価値」で価値をすり合わせ、判断してもらうことが本来的でしょうし、合理的な判断として納得性が高い指標になるでしょう。

逆に、これがない意思決定はとてもファジーで危うい決定だと思っています。

ここまで書くと、

「うちの経営者はみな、3年以内の黒字化とか言っている!ダメダメな意思決定だ!!」

なんて声が聞こえてきそうですが、その判断はもう少し待ってください!!

この章の簡単なサマリーを行ってから結論に行きましょう。

・企業価値での意思決定が一般的。(麻生さんは、EXITを考えよ!仰っています)

・日本企業では「企業価値」で事業を評価する機会が少なく、「利益」に目がいきがち

ということで、意思決定に企業価値を用いることの重要さを整理してきましたが、

ここで皆さんに1つ問いかけです。

企業価値(≒EXIT)で意思決定するのは、経営者/意思決定者の役割でしょう。

では、その企業価値を算出したり提案するのは誰の役割でしょうか?

企業価値で判断しない意思決定者はダメだ!という前に

新たな投資判断を仰ぐ時に、皆さんは企業価値を算出して提案していますでしょうか?

意思決定者が正しい判断をできるようにデータを提示するのは提案者の責務だと考えてます。皆さん、このあたりきちんと提案自信ありますか?

僕の周囲には「ソロバン」を得意と語る社員が少ないな、と感じています。僕がファイナンスを講義として取り扱うのもこのあたりの齟齬を解消するためです!このnoteも講義用で作った資料にトークスクリプトを追記したものになります。

…ということで、ここからは企業価値算出における注意点を見ていきます。

冒頭書いた通り、このnoteでは難しい数や数式は出てきません。

企業価値の算出”方法”ではなく、算出するときに”押さえるべき考え方”をこれから取り扱っていきます。

ソロバンの得意なビジネスパーソンになろう!!

これまでの章では、意思決定者が置かれるマクロ的環境についてみてきました。

また、企業価値の大切さと、その企業価値でコミュニケーションする機会が実は少ないのではないか?という論を整理してました。

また、意思決定において、

企業価値で判断してもらうために、必要な「企業価値」の算出は

提案者の役割であることを説明してきました。

この章では、そんな企業価値を提案できるビジネスパーソンになる際に、大切な考え方をお伝えしたいなと考えております。

では、どうやって企業価値を算出するのか。実は手法はたくさんあります。

その中で、最も代表的なのはDCF(Discount Cash Flow)法になります。

詳細は、また別noteで取り扱おうと思います。

まだ書けていないので、今回は以下youtubeをご紹介して本noteからは割愛しておきますね!

さあ、皆さんは企業価値の出し方を一定マスターしたとしましょう、それを元に意思決定者に提案したとしましょう。

ここまでやったとしても、まだ意思決定を得られないケースもあったりするのではないかな、と思います。

実は、一般的な企業価値の算出方法ではなかなか語られない論点があるんですよね。それらの論点は経営者は、肌感覚で判断していることが多くて、「なぜ?」が言語化されないことがたくさんあるんです。なので代わりにファイナンス的観点から解説してみたいと思います。

今回書きたかった内容はこれからのお話だったんですが、長い前振りになりました!w

企業価値で提案しても承認されない理由

企業価値までしっかり計算して合理的に判断しても、投資した方がいいロジックまで作ったのに、まだ意思決定者からの承認が得られない。

この合理的判断について、まだまだ合理的と経営者が思えない理由がたくさんあるようです。

ではなぜ承認されないのか、見ていきましょう。肝は「利害関係」と「リスクの見方が異なる」という点になりますが、まずは順を追ってみていきます。

①出資者との利害関係の不一致

②企業価値算出時の「重大な落とし穴:割引率の認識が合わない」

の両観点から説明していきます!

①については、出資形態やタイミング、出資者の狙いなどの説明など色々資料も準備していたんですが、思ったより、長いnoteになってきたので、本稿から落としましたw詳細は別のnoteで取り扱います。

イントレプレナーが抑えるべき論点の経営者の関心だけ大事なので、本noteでも触れておきます。

サラリーマン経営者=意思決定者は、単純なEXITバリューの合理性だけで判断しない理由があるんです。

一般的な投資家であれば、自身の出資に対してリターンが最大化(タイミングと金額)される合理さで意思決定されるんでしょうが、

企業に勤める意思決定者層は、また別の判断軸が加わります。

その1つが、彼/彼女らの任期に対する関心です。彼らは任期中によい成績を残すことが、昇格のために必要なので、短期的なリターンを欲します。自分の任期中に、大きな投資を仕込んで、それが花開くのが後任者のタイミングだと成果を横取りされた、と感じちゃうので、たとえ会社としてプラスでもそんな意思決定してくれない人もいるんですよね。

なので出資を得るときには、短期的なリターンを設定することが必要でしょう。

また、経営者は判断するときに、失敗したらどうやって代替案に切り替える方法や、利益を埋めるかプランなども平行して検討しているんです。

上図の2種類のプランを比べて欲しいんですが、

上側の投資の場合、初期に全額投資を意思決定しないといけないし、途中で別のプランに変えるときのサンクコストが膨大になってしまうんですよね。意思決定しづらい投資判断になります。

意思決定者が意思決定しづらい(つまり、失敗したときの代替案がなかったり進捗が確認しづらいプロセスの)場合、

例え、合理的な提案になっていても意思決定を得られる可能性は下がってしまいます。

下側のMVPモデルでリソースを得ていくことが重要なんです。

また、利害関係という点では、出資者はできるだけ安く出資を抑えたいんですよね。リスクは小さくリターンは最大を狙うのはお金の出し手としてはみな共通の願いでしょう。

一方、資金調達したい側からいうと、もちろんできるだけ多く出資を得たいでしょう。出資には全く逆方向のせめぎ合いがあるんです。

このとき両者で「過去」と「未来」と全く反対方向のコミュニケーションが起きるんです。

「君の今の実績ならこれくらいしか出資できない。良いか?」と会話をしてくるかもしれない。

一方あなたは、「未来に大化けするので、そこに賭けて欲しい」と一定の出資を望むかもしれない。

このような利害関係下で、過去で勝負をすると、十分な出資を得られない(株主投資の場合、多くの株式シェアを取られる)ことが生じてしまうので、より未来を意識してコンセンサスを取っていく必要があるんですよね。

ファイナンスとは、まさにその未来で勝負するためのツールなんだと感じております。

他にもたくさん書きたい、利害関係に関する内容があるんですが、こちらはまた別のnoteで取り扱います!!

EXITに関する重大な落とし穴:割引

1つ目の論点に関する利害関係については、短期的にマイルストーンを達成しながら事業を進めることを前提とした、少額出資を得つつ、リターンを還元する方法を提示しました。

また、意思決定に際しては、経営者が考える重要な論点の、うまくいかなくなったときに代替案が選べるか、についても説明いたしました。

2つ目の論点は、価値算定を行う時の重大な落とし穴についてです。

ここが経営者と皆さんで刷り合っていないと、たとえ合理的な計画を作っても、予算は獲得できないでしょう!

未来で判断してもらうためのファイナンスについて、掘り下げます。

前の章で、過去ではなく未来で勝負することが出資の決め手になる。またそれを実現するのがファイナンスというツールだとお伝えしました。

では未来で勝負するとして、

多くの方が書くNIKEマークのこのビジネスモデル。皆さんなら投資すべきだと思いますか?

こちらも先ほどより申しているように

数年後黒字になるとか、更にその先の数年後に投資分を取り返し累積黒字になるというデータだけでは企業価値はプラスにならない条件があるとお伝えしてきました。即ち合理的投資判断としてはまだ確認すべき内容があるということです。

ではそれはいったいどんな時に企業価値がマイナスになるのでしょう。

もしこのnoteをここまで読んでいただいた方で、企業内での新規事業のCF予測を立てたことがある方なら上記図を読んでみてピンっとくる内容があるかもしれません。

ポイントは「割引率」というファイナンスの基礎中の基礎の要素が絡んできます。

社内起業家として活躍されようとする皆さん!

事業計画を立てた後に企業価値算定に使う割引率はどんな数字を使っていますか?

もちろんですが、既存事業で使っているような数字(大手企業の場合、5-10%程度)の割引率を使っていたりしないですよね??

割引率に関するおさらい

割引率って何?という方。

難しいファイナンスの論理は使わない!って書いてあったのに、急に出てきて、なんだなんだ?となっているんではないかと思ったので簡単に整理します!

例えば、100万円をだれかからもらえるとしたときに、

「今日もらえる」と「1年後もらえる」だとどちらを選ぶ方がお得かわかりますか?

答えは「今日もらえる」です。だって、今日100万円もらって、銀行に1年間預けていれば、1年後には100万円+「利子」がもらえますよね。

だから今日100万円もらう方が、この「利子」の分だけ1年後に貰うよりもお得なんです。

つまり逆に、未来の100万円は現在の価値にすると割引かれた金額になるんです。

イメージのために上図左の絵をみていただければと思います。

ではここで言う、「利子」や「割引」のレート(率)はどれくらいが妥当でしょうか。

これも、「100万円を1年後支払うよ!だからお金を貸してほしい」と言われた時に

大手メガバンクの頭取の印鑑が押してある証書で約束した場合と、

今にも倒産しかけのベンチャーから言われた約束。

皆さんだったらそれぞれにいくらなら貸せるだろうか?

銀行へなら95万円貸すかも知れない。ベンチャーなら50万円貸しても1年後本当に100万円返ってくるか心配でたまらないはずだ。

これが割引率の正体である。

ハイリスクハイリターン。リスクが高い出資には、割引率は高く設定されるんです。

さてここまで割引率のことが薄っすらとでもわかってきたら、次のお話は、黒字でも投資判断がダメになるケースの説明です。

100万円のキャッシュが5年間毎年得られるビジネスに400万円を投資すべきか、という判断をするときを例にお話していきます。

直感的には、500-400で100万円得するから投資!って言いたくなると思いますが、何度も繰り返すようにこれだけだとちょっと尚早です。

例えば、先ほども説明した通り、未来のお金は割引かれます。複利と同じで、年次が先の未来ほど、どんどん割引かれていきます。

もし割引率が5%だとすると5年後、100万円は78.4万円にまで価値が低下してしまいます。

このようにして、500万円あると思ったキャッシュは、現在の価値に直すときに割引かれ、価値が低下していくんですよね。

そして、この割引かれた価値と、投資金額を比べてどちらが大きくなるか、ここが1つの合理的判断ポイントになってきます。

総じてまとめると、FCFが毎年100万円づつ5年間手に入るビジネスだったとして、投資が400万円だとしましょう。

こちらは、1年目から単年黒字、5年後には累積黒字になっていますよね。

でも将来の価値が割り引かれていて、DCFで換算したときには300万円だったとしたら?

これが、黒字、累積黒字でも投資がNGになる条件になります。

この500万円は割引率によって、100万円にもなれば、499万円にもなります。

ではそんな割引率が企業価値にどんな影響を当てるのか、見てみましょう!

説明が前後するが、まず右側のグラフを比べてみて欲しいです。

上側が割引率5%のとき。下側が割引率40%のときのグラフになります。

毎年100万円が5年間手に入るビジネスのそれぞれの割引率で比べた時の、現在の価値に直したらいくらになるか、計算してみました。

5%の時は432.9万円、40%のときは203.5万円。半分以下になってますよね。

即ち、割引率5%なら400万円出資してもプラスだけど、40%なら価値棄損(≒赤字)になってしまうんです。

そして、この40%という数字は、適当にもってきた数字ではないんです。

ベンチャーキャピタルがアーリーステージで出資するときに、EXITから逆算して、40%の利回りが期待できるならば投資するとして、その判断点として使っていたりします。

なぜ40%も必要かというと、端的に答えるとリスクが高いからということに帰着するんですが、

要はある1社で大きく投資益が出たとしても、投資回収できずに潰れる他の会社もあり平均するとトントンになる。センミツ(新規事業は1000つに3つくらいしか当たらない)と言われる領域なので、これくらいのレートになってくるんですよね。

新規事業での投資を考えるときに、5-10%などの割引率で見積もった事業計画はまだまだぬるいんです。

経営者は新規事業では割引率を40%で見積もれ!なんて言ってこないかもしれないです。でも彼らの経験から、通常の事業での投資のように5-10%の割引率で見積もるのでは安すぎて割に合わないことを感覚として理解しており、その表現方法として、リスクをつつかれている可能性はあるんではないかなと思います。

ちょっと小難しかったかもですが、

皆さんが会社の中で使っている割引率よりもはるかに高い利回りが新規事業では、一般的には求められることを知っていただければなと思います!!

5-10%の割引率で計算した事業計画がプラスになるからといってそれは合理的な判断材料にはならないんです!!

経営者が見積もる割引率は更に高くなる

ここまでで、

「え?!そんな割引率高く見積もって計算したら、さすがにプラスになるようなビジネスモデル書けないよ!」

と落胆された方たくさんいるんでないかなと思います。

っが、更に追い打ちをかけていきますw

本章の結論を先に書いていくと、社内で予算獲得するには更にプレミアム(リスク分、割引率を追加で乗せること。貸し手からすると利率が増えることになるので、プレミアムと表現されます!)

を乗せないといけないというお話です。

では、どんなプレミアムを乗せないとだめなのか。

大きく2つのプレミアムが存在します。

<レピュテーションプレミアム>

これは、経営者から見て、あなたやあなたが立てた計画が信頼に足るのか、というリスクプレミアムになります。

どういうことかというと、例えば何度もでてくるNIKEカーブの事業計画。

経営者からしたら新しい事業は大なり小なりあれど、ほぼほぼNIKEカーブのバラ色曲線を描きます。実際彼らが管轄している事業でもNIKEカーブを描いて事業計画を作っているでしょう。

僕も、本社の経営企画にいた時に、市場の食い合いで成長が見込めないような事業立地におかれた事業部の計画にさえも、NIKEカーブを見て取れまして。

成長させれない事業は十分な予算もつかず撤退も視野に入れられ、場合によっては経営者交代ということにもなりかねないので、

例えストレッチがかかっていると自分で認識していてもこのカーブを描く経営者が多くいるんではないかなと思います。

そんな経験をもつ経営者がNIKEカーブでの提案書を見た時、どんな反応をするでしょう。

答えは火を見るより明確で、きっと彼らはこう思うはずです。

「どうせ達成できない、予算獲得のための辻褄合わせのNIKEカーブだろう。胡散臭い!!」

そして、この胡散臭いと思われる要素は、

ビジネスモデルに対してだけでなく、提案者の人間性や経営者との関係性にまで波及します。

提案者が普段から部門内の評価が高いような人間であれば、任せてみたい!と思うかもしれない。

逆であれば、どんなに実効性高く、リターンも刈り取れそうなプランでもやはり懐疑的に見てしまうだろう。

これがレピュテーションプレミアムと銘打たれる背景になります。

ここの打破は、

普段から、信頼たる公明正大さを日常からアピールできていることを前提に、

前出の通り、1つ1つマイルストーンをクリアしながら計画の確からしさを証明していくに限ると思います。

人物/計画がイケていると実感できれば、むしろめちゃくちゃ安い割引率でも出資してもらえるのも、また社内投資。出資したいと思わせるように、普段からインプットを怠らないようにしつつ、安定感のアピールも未来の投資に向けた仕込みになるでしょうね。

そしてもう一つのプレミアムはこちら。

<メンタルヘルスプレミアム>

これは、部下が健康に支障をきたした時のリスクを織り込むプレミアムです。

ちょっと図が遠くなってしまったので再掲しますね。

知っていましたか?アメリカの複数の大学の研究結果によると、

起業家の約半数にあたる49%の方が生涯のうちに何かしらのメンタルトラブルを抱えることになるとのいう統計データが発表されており、

非起業家と起業家を比較したときに、うつ病で、4倍強。ADHD(注意欠陥・多動性障害)で6倍弱。薬物/アルコール中毒で約3倍のスコアをつけるほど、起業家というのは精神負荷が大きいんです。

ここで社外の一般投資家から見たら、起業家がメンタルトラブルを起こそうと、自分が出資したお金が回収できなくなるかもしれないという点はリスクですが、それ以上の責任を問われることはないですよね。

でも社内の経営者からすると、部下がメンタルトラブルを起こした場合、企業としての責任範囲として投資金額だけでなく、健康配慮という点も付加されることになります。これがメンタルヘルスプレミアムです。

この分が投資判断をするときに、事業リスクに付加されて乗せなければいけないプレミアムになってくるんですよね。

イントレプレナーを目指す皆さんの普段からのメンタルの強さがこのプレミアムのレートに大きく依存するでしょう。

従業員に素直さや、明るさを求める経営者は多いですが、

これがその背景なのかも知れないですね。2つのプレミアムの、公明正大/ストレス耐性は大変大切な資質だと改めて感じる内容になっているんでないかなと思います。

本章の結論に戻り、もし経営者が市場原理を用いながら合理的な判断をする場合、初期フェーズでの投資を得ようと思うと大変高い成長利回りを計画として立てる必要がでてくるんです。

一方、プレミアムの要素は信頼関係であったり、あなたのストレス耐性の高さに由来するものが多くを占めるため、日常からの業務の向き合い方でむしろ割引率を低下させることもできるんです。

経営者との関係性構築や、しっかりとINPUT/OUTPUTは最低限意識しておくことが必要でしょうね。

冒頭に戻って、95%の方が”いつか”やりたい新規事業。

それをイントレプレナー(社内起業家)としてやろうとするのであれば、アイディアを考えることもさながら、常にこの人になら投資したいな、と思わせるような人物になることが最も大切なアプローチなのかなと感じております。

最後に

綺麗なカタチで締まったので、蛇足かも知れませんが、もう1章だけお付き合いください!

皆さんここまでもしお付き合いいただいていたとすると、最後1つ疑問に思いませんか?

利益とか3年後黒字で意思決定してくれる方が実はよっぽどラクチンなんではないか、とw

結局、様々なプレミアムを考えると企業価値で見るべきだ!という主張は皆さんに取って不利な指標になる可能性が高いんです。企業価値で見られるって皆さんにとって、むしろハードルがあがる意思決定なんですw

企業価値で見てもらおうと思うと、ほとんどのケースで従来のたてた計画よりもよっぽど短期的に、大きなリターンをだせる内容を作らないと投資判断は得られなくなってしまうんですから。

なので、もし単年黒字とかの指標で会話をしてくれるなら、黙ってそのままそこに乗っかっておくのも打ち手なのだと思っています。w

大切なのは、意思決定者をきちんと理解することで、経営者が何を見ているのか、何を困っているのか、逆算しながら、

提案をそこに寄せていくことなんだろうと思っています。

そういう意味で、ファイナンスの観点は、きちんと整理することは重要かと思います。でもやっぱり関係性でOKと言わせることがなんだかんだ合理的なんだと思います。

経営者自身、皆さんの提案に対し、直感的にリスクだと感じたことがあってもうまく言語化できず、自分がこれまで使ってきた指標にて反対を述べるケースも多々あるんではないかなと思っています。

本noteに書いたような内容があることを思い浮かべながら、日常のレピュテーション貯金を意識していただき

社内のリソースを活用しまくるイントレプレナーが量産されることを切に願います。

新規事業をやるための今からできるアクションはレピュテーション(周囲からの信頼獲得)貯金です。公明正大にストレス耐性もあることを日常からアピールしておくのがいいのかもですね。あわせて情報感度も高く、日々研鑽することも忘れずに!

最後までお付き合いいただきありがとうございます。

Twitterで「いいね/RT」頂き、DM頂けた方に本noteで使用したプレゼンテーション資料をプレゼントいたします。ご一報くださいませ。

いいねやコメントをいただけますと次回作への創作意欲につながります。note内で気になる部分など教えてください。

また、Twitterでも色々つぶやいております。下記フォローいただけるととてもうれしいです。

けんたろ

この記事が気に入ったらサポートをしてみませんか?