日本経済と日銀ヒストリー①

皆様はじめまして。

マネースクールと申します。

植田日銀総裁就任後、日本の金融政策に対して大いに関心が集まっています。

しかしながら、日銀が今まで何をしてきたかについて知る機会は残念ながらそう多くはありません。

ここでは日銀と日本経済の歴史を振り返ることで、理解をより深めていただければ幸いです。

日本経済と日銀ヒストリー その①

”プラザ合意とバブル経済”

第25代 澄田智(1984年12月~1989年12月)

◆プラザ合意の形成まで

1971年まで日本は1ドル=360円の固定相場制でしたが、ニクソンショックから状況は大きく変わります。

それまでのドルは金兌換紙幣として、世界の基軸通貨として君臨していました。

しかしベトナム戦争による戦費増大が財政赤字を招き、日欧の戦後復興に伴いアメリカは経済優位性が失われたことで貿易赤字も増大しました。

アメリカ国内の金残高は流出し、兌換に応じるだけの金はもうありません。

そこでニクソンはドルの金兌換を停止するとともに、輸入品に10%の課徴金を設定してドルの流出阻止に努めます。

こうして第2次世界大戦後から続くアメリカ一強時代は終焉を迎えることとなります。

ニクソンショックにより変動相場制が1973年導入されたものの、依然として円安は続いていました。

特に1980年代前半は、1ドル=230円ほどと現在と比較すると非常に円安であったため自動車産業をはじめ円安の恩恵を受け日本の輸出は絶好調。

アメリカには価格の安い日本車が溢れ、アメリカの自動車産業は大打撃を受けます。

アメリカとしては輸入課徴金を設定したにも関わらず、歯止めが効かなかったわけです。

しかしアメリカでは当時インフレが進んでいたため、金利引き上げを継続しており、ドル高円安基調に拍車がかかっていました。

国内のインフレ抑制を優先するか、輸出産業保護を優先するか。

アメリカは非常に難しい選択を迫られていたのです。

結局利上げを継続したアメリカは、輸入増加・輸出減少が加速し大規模な貿易赤字を抱えました。

レーガン政権時に宇宙開発など軍事費が増大し、財政赤字と貿易赤字という”双子の赤字”に悩まされることとなります。

アメリカ国内では日本製自動車の破壊といった過激なデモ活動が行われるなど、対日感情が悪化の一途をたどります。

まさに今のアメリカと中国の関係にそっくりですね。

その後アメリカ経済は持ち直しますが輸入増はおさまらず、国民の政府に対する不満が高まりました。

これを危惧した政府にとって、ドル高円安の是正が急務でした。そこで1985年プラザ合意が結ばれ、同時にアメリカは利下げを行ったこともあり1ドル=240円前後あった相場が1年後には150円台までドル安が進みました。

アメリカは20年近く苦しめられていたドル高からやっと解放されたのです。

しかし今度は日本が円高に苦しむことになってしまいました。

◆急速な円高に対する日銀の動き

当初公定歩合(後の政策金利)を据え置きましたが、円高不況への危機感から翌年1986年より大規模な金融緩和政策へ転換しました。

※そもそも公定歩合とは?

・日銀が民間の金融機関に貸し出す際に適用される金利のことです。

・過去日本では公定歩合を調整すると貸出金利だけでなく預金金利も

変更できたため、日銀の重要な金融政策でした。

・しかし金利自由化に伴い貸出金利と預金金利の連動性がなくなった

ため、2006年名称を公定歩合から『基準割引率及び基準貸付利率』に

変更しました。

◆円高不況への危機感はなぜ起きたか

プラザ合意によるドル安誘導は、自動車産業だけでなく日本の輸出産業全体に大きな打撃を与えました。

日本の国際競争力は低下し、製造業は海外工場への建設を進めるなど産業の流出が深刻となりました。

国内工場の倒産増も相まって日本全体の雇用が脅かされる事態となり、日銀は金融緩和に踏み切ります。

1986年に4回の利下げを実施し、公定歩合は一気に2.5%まで低下します。

これは従来の金利水準から見ても非常に低く、プラザ合意による円高が

いかに深刻だったかがわかりますね。

ここでそもそも利下げとはいったいどんな効果があるのか改めて考えてみましょう。

※利上げ・利下げの効果とは何か

・例えば世の中が不況であったと仮定します。

・日銀が公定歩合の引き下げ(利下げ)をすることで、民間銀行の金利も

下がるため、企業や個人はお金を借りやすくなります。

・調達した資金をもとに企業は設備投資をしたり、個人は住宅などの

大きな買い物をしたりすることで世の中にお金が回り、経済が活性化

されます。

・また金利が下がることで企業が金融機関に対して支払う利息が減り、

収益にプラスに働くため株価が上がります。

◆なぜ利下げは2.5%まで実施されたか

二度にわたるオイルショックに伴うインフレ抑制のため公定歩合は1980年3月時点で9.0%もありました。

今では考えられない水準ですね。

しかし徐々に利下げされ、プラザ合意後の1986年1月時点で4.5%まで

下がりました。

しかし円高不況への警戒感から日銀はさらなる金融緩和に踏み切ります。

1987年2月まで0.5%ずつ計4回の追加利下げにより政策金利は2.5%まで低下しました。

ここまで大胆かつ短期間での利下げを実施したのには理由があります。

総裁である澄田氏は非常に興味深い発言をしています。

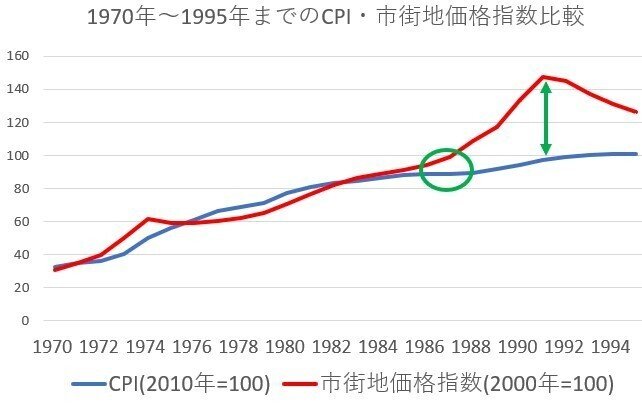

それは、『たとえ資産価格(不動産・株)が上昇してもCPI(消費者物価指数)が上がらなければインフレではない』という内容でした。

ここから以下のことが読み取れます。

①この時期、資産価格とCPIは異なる動きをみせていた。

②CPIが上がらない場合は資産価格が上がったとしても金融緩和が

継続される。

この時代、CPIと資産価格に何があったのでしょうか。

※CPI(消費者物価指数)とは

・消費者物価指数は、全国の世帯が購入する家計に係る財及び

サービスの価格等を総合した物価の変動を時系列的に測定するもの

です。

・指数には食料品や公共料金や通信費などが含まれ、総務省が毎月

公表されます。

・価格変動の激しい生鮮食品を除いたベースのCPIへの注目度が

高く、物価の激しい変動は経済の混乱を招くため、各国中央銀行は

景気を見ながら金利の上げ下げを行って物価の安定に努めています。

・近年世界各国は年2%の物価上昇を目安としており、日本もそれに

追随しています。

◆物価の停滞と資産価値上昇の容認

1982〜1985年日本は年2%前後の物価上昇率で推移していましたが、

1986年は前年比ゼロ%と物価上昇が一時的に止まりました。

これには理由があります。

プラザ合意後の円高不況を受けて金融緩和で市場には大量の資金が供給されました。

本来であればその資金は金融機関から企業へ渡り、設備・人材投資に向けられ、最終的には賃金として還元されて物価の上昇につながるはずでした。

しかし実際は、金融機関や投資家は不動産・株への投資に傾倒します。

人ではなく不動産・株へ資金が大きく流入したことでCPIと資産価格の乖離が発生したという流れです。

この頃、企業は金融機関からの借入(=間接金融)ではなく社債など市場からの調達(=直接金融)を拡大させていきます。

これに困ったのは金融機関です。

貸出先の減少は金融機関にとって死活問題でした。

新たな収益確保のため、金融機関が目を付けたのが不動産・株への投資だったのです。

やがて金融機関だけではなく、融資を受けた企業や個人までもが投資に加わったことで金融緩和という追い風もあり、不動産と株への投資は加速します。

結果、資産価格は天井知らずで上昇していきます。一方でCPIの上昇は鈍化し、乖離はどんどん広がっていきました。

本来であれば、この時点で投機的な価格上昇に規制をかけるべきでした。

しかし当時の日銀はCPIを中心に金融政策を実施しており、不動産価格に関しては不動産関連法で対策すべきとの考えが一般的でした。

悪い言い方をすれば、縦割り的な発想ですね。

現在では資産価格抑制のために利上げをするのは一般的な考えでしたが、この時代はそうではなかったのです。

そのため物価上昇が停滞しているこの状況下では、引き続き景気刺激策が必要であると捉え、1989年5月まで2.5%という低金利政策を継続したのです。

◆“ブラックマンデー”

日銀の利上げを更に躊躇わせたのが1987年10月のNY株式市場の暴落、

通称“ブラックマンデー(暗黒の月曜日)”でした。

当時日本・ドイツはドル高を背景に輸出が好調だったため、「日独が景気過熱に対して利上げをし、アメリカの資金が流出して株価は下落する」と予測した投資家が株式を立て続けに売却しました。

また当時株の売買がコンピューターに移行し始めており、「株価が下落すると損失を最小限にするため自動的に売り注文を出す」というプログラムが組まれていました。

上記の動きに対して売りが更に加速することとなり、結果NY市場で株価が暴落してしまったのです。

日銀とすれば、ここで本当に利上げをすれば更なるアメリカの株価下落・景気後退を招く可能性がありました。

「アメリカが咳をすれば日本が風邪をひく」という言葉があるように、アメリカの景気は日本経済を左右します。

プラザ合意後の円高不況再来を警戒した日銀は利上げを見送り、2.5%の低金利が2年以上継続することになりました。

しかしこの利上げ見送りが、後の日本経済に多大な影響を与えることになりました。

—-----------------------------------------------------------------------------------

長くなってしまったので一旦ここで区切ろうかと思います。

いかがでしたでしょうか。

この時期の日本は好景気に沸いていたものの、実態を伴っているとは言い難かったかがわかると思います。

次の章では、日本経済の混乱とそれに日銀がいかに対処したかを説明

して行きたいと思います。

ご視聴ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?