いわゆる「年収の壁」問題は「手取りの段差」を埋めるだけで解決するのか?

「年収の壁」ではなく「手取りの段差」

横浜の郊外に一軒家を構える、とある会社員世帯での会話。

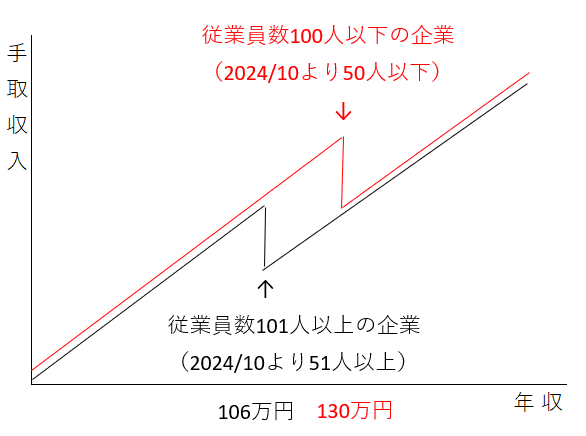

妻:あー、どうしよう。パートの時給が上がったのはいいけれど、今まで通り働くと「年収の壁」の106万円を越えて「働き損」になるわ。勤務時間を減らしたいけど、会社からは人手不足で時給を上げたんだからもっと働いてくれって言われているし。

子:お母さん何を悩んでいるの。「年収の壁」って何なの?

夫:これはパートなどの短時間労働者が、年収130万円や106万円など一定の条件を満たすと社会保険料を払うことになるので「手取収入が急に減る」ことを言っているんだよ。

子:図をみると「壁」じゃないよね?ちょっとした「段差」かな。あと、手取りが減っても将来年金でもらえるなら別に「働き損」じゃないよね。

妻:でもね、毎月もらう給料が急にガクンと減るのはかなり抵抗があるものよ。あなた達のお小遣いも一緒に下げてこの気持ちをわかってもらおうかしら。

子:えーっ、矛先がこっちに来た(汗)。

夫:でっ、でも社会保険料を払うという事はつまり、会社も同額負担するんだから、しっかり一社員として期待されているという事だよね。とても素晴らしいじゃない。

妻:まあそうなんだけどね。フフッ。

夫:さらに税金と違って社会保険料の支払いには「目に見える給付」があるんだから。

社会保険料はどれくらい払うの?

妻:ところで年収106万円(月収8.8万円)になると、社会保険料はいくら払うことになるのかしら。

夫:以下の事例だと概算で月12,500円(厚生年金保険料8,100円+健康保険料4,400円)だね。それと同額を会社も負担する事になる。

妻:それで将来受け取る年金額はいくら増えるの。

夫:今後10年間働いたら65歳からの受取年金額は月4,500円(年54,000円)、一生涯増えることになるよ。

妻:月4,500円かあ。もう少し欲しいわね。

夫:20年働けば月9,000円(年108,000円)の増額だ。厚生年金保険料の支払いが月8,100円だから、83歳 ※ を超えて長生きしたら元がとれる。

※(8,100円×12ヶ月×20年)÷(9,000円×12ヶ月)=18年。65歳受給開始なら18年後の83歳で損益分岐点を越える。但し人間何歳まで生きるかわからないので、この手の計算はあくまで皮算用に過ぎません!

妻:女性の方が長生きの傾向があるから、元が取れる人は多いかもね。じゃあ20年働く前提で、年収150万円や200万円まで増やしたらどうなるの。

夫:年収150万円なら月12,900円、年収200万円なら月17,400円年金アップだね。

妻:今は働いているから月々の増額はお小遣い程度のようにも思えるけど、将来年金生活に入ってこの金額が「一生涯」上乗せなら有難いわね。頑張って働けばその分受取額は増えるわけだし、ちょっとヤル気になってきたわ。

夫:年金の増額以外にもメリットがあるよ。病気やケガで働けなくなった場合は給与の2/3を18ケ月まで支給する「傷病手当金」が受け取れるし、「障害年金」は軽度な三級などでも保障される。60歳以上なら「経過的加算」がつくケースもある。

妻:扶養の範囲内で手取り金額に執着しないほうが、結果良さそうね。

夫:この機会に「手取りの段差」なんか飛び越えればいいんじゃない?頑張って月2~3万円分多く働けば「段差」からは脱出できるみたいだし。

妻:そうねえ。今は週3日で計21時間働いているけど、これから週4日で計30時間働こうかな。家事や子供の学校行事との両立も大変になるけど。

夫:もちろん、家事育児は分担強化で全面協力するよ!(よしよし、これで小遣いを減らす話はナシかな)

段差を埋めれば問題は解決するのか?

妻:でも、そもそもこの「段差」、もう少し「なだらか」にならないの?

夫:国会でもこの「段差」について、政府の補助で埋めるべきだという議員発言があったな。総理も記者会見で、今後壁を超えても手取りの逆転を生じさせないって言い始めたし。

妻:うーん、でもこれって社会保険料を払っている独身者や既に「段差」を越えた人から見たらかなり不公平じゃないの。保険料払わずに将来給付は受けるんでしょう。生活が苦しい人を補助する制度ならまだ理解できるけど、第三号被保険者をあまりにも優遇しすぎよ。「段差」にいる間だけ国の補助があるなんて、こんな変なアイデア一体どこから出てくるのかしら。

子:まあ取りあえず我が家の(小遣いの)問題はこれで解決ということで。もう遅い時間だから寝るね。おやすみー。

(ここからが本題)適用拡大による勤労者皆保険が重要!

~ 一週間後 ~

夫:いやあ、あのあと気になって必死でいろいろ調べたんだけどさ、表面的な「段差」を埋めるよりもっと重要な問題がある事がわかってきたよ。

妻:えっ、どういう事?

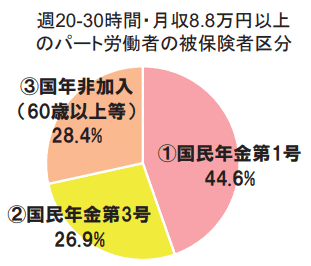

夫:君と同じように「段差」を越えた週20~30時間勤務のパートでも、厚生年金保険に加入出来ていない人が45%もいるんだよ。第一号被保険者扱いだから国民年金だけになるので、同じ時間働いても将来受け取る年金額に大きな差が出てくることになる。

妻:そうなの?第一号被保険者って定年がない自営業者が大半かと思っていたわ。何でこんな事になっているの。

夫:勤務先の従業員数によっては厚生年金保険の適用義務がないからだよ。

でも最近「義務的適用」の対象企業は2022/10には従業員数500名超から100人超に引き下げられていて、さらに2024/10からは50人超まで「適用拡大」する事になっている。

妻:50人以下の企業には厚生年金保険は適用されていないの?

夫:労使合意があれば任意で厚生年金保険の適用が可能だよ。政府は「勤労者皆保険」を掲げているし、「適用拡大」のベクトルは今後も変わらないだろう。先を見据えてる経営者は人材確保の観点からも「任意適用」で準備しているようだね。

妻:でも社会保険料負担の増加には反対の経営者も多いんじゃないの。

夫:反対の声も根強くあるようだけど、以前と違って今は人手不足だし労働力がますます希少になっているから、社会保険料負担が増えてもいいからもっと働いてもらいたいという経営者の声も大きいと思うよ。

妻:そういえばイオンの時給アップに関する副社長のインタビューを見たけど、将来的には「有期雇用とか無期雇用といった区別もなくしていくべき」って言ってたわね。

【イオンの渡邉廣之副社長へのインタビュー(抜粋)】

・そもそも短時間で働いている方は、育児などで働く時間が限られているだけであって、その能力とは全く関係がありません。我々はこれまでも柔軟な働き方を提示して就業機会を創出してきました。これを推し進めて、将来的には(パートと正社員とを分ける)有期雇用とか無期雇用といった区別もなくしていくべきではないかと思っています。

・短時間で働く方の中には優秀な人もたくさんいるでしょう。そうした人材が経営層に入ってもいいと思う。家庭を顧みずに働く人ばかりを当てにしていたら、人材は枯渇してしまいます。いずれにせよパートの方々に活躍してもらわなければ成長は見込めません。そのための第一歩が今回の賃上げなのです。

2023.3.9 日経ビジネス

段差を無くした新たな選択肢「厚生年金ハーフ」とは?

妻:まず厚生年金保険の「適用拡大」が重要で、次に「段差」なんか乗り越えればいい、という事はわかったわ。でも手取りの「段差」を何十年も越えずに頑張ってきた人達に「乗り越えよう!」といってもすぐには難しいかもね。一旦越えてしまえば何てことないんだけど。

子:三か月くらい「乗り越えお試しキャンペーン」をやるとか。

妻:(苦笑)それ面白いわね!でも本当にどうすればいいかしら。

夫:現状では従業員から見た手取り減少の「段差」に加えて、従業員には見えない会社の社会保険料負担増加の「段差」があるんだ(下図青線)。これらの「段差」をいかに無くしてなだらかな制度にするのかが課題なんだ。もちろん「適用拡大」を着実に進める前提でね。

妻:図の点線みたいにまっすぐに出来たらいいけどね。

夫:そこでこんな案が検討されているらしい。まず従業員分について、従来の「第二号被保険者(下図黒線)」に加えて、手取りの急減を嫌う人のために「段差を無くした新たな選択肢(下図赤線)」を新設し、どちらかを選べるようにする。赤線を選択した人は厚生年金保険料を払わなくて良い(保険料負担は会社のみ)。但しその期間分については、将来受け取る厚生年金額は半分となる。払った保険料も半分(会社分のみ)だからね。愛称は「厚生年金ハーフ」らしいぞ。

子:「カロリーハーフ」みたいなネーミングでわかりやすいんじゃない。

妻:「厚生年金フル(二号)」と「厚生年金ハーフ」のどっちを選ぶかということね。これなら、納得して二号になって社会保険料を払う人も多いんじゃないかしら。iDeCo感覚で。

夫:そうだね。とにかく「段差」を「補助金で埋める」のは、明らかに不公平すぎて炎上しかねないよ。それよりも、多くの人が社会保険料を払う事の意味を理解して選択する方がより公平だと思うけどね。

まとめ

妻:結論としては、まず年収の「壁」なんて大げさなものはなく手取りの「段差」があるだけで、乗り越えるメリットも大きいという事ね。感情的に「働き損」なんて言ってた自分が恥ずかしいわ。

夫:そして「段差」を税金で埋めるような不公平な炎上?プランになびかずに、例えば保険料を払わなければ受取年金も減額となるような公平なプランを支持したいところだね。

妻:やっと頭の整理がついたわ。あっ、二人の小遣いについても、家事手伝わなかったらその期間半額にするからね。公平を期すためにもね。

子:あーっ、インフレに伴う「小遣い増額交渉」を考えていた矢先に。

夫:まあ、しっかり家事分担で実績を上げてからだな。不公平感はなく納得だよな。

子:まあ小出しに交渉を続けていくかな、、。

(つづく)

参考1:

いわゆる「年収の壁」については、最も正確でわかりやすい記事として以下をオススメします(有料記事なので、読めない方は無料登録を)。

「年収の壁」 誤解を解く 就業調整、年金踏まえ検討 2023/3/18 日本経済新聞

参考2:

2023年3月28日の「第2回社会保障審議会年金部会」が「厚生年金ハーフ」の初出です。以下権丈委員の発言より。

『岸田総理が政調会長だった時にまとめた報告書にある「勤労者皆保険」(中略)は、20時間未満に関しては事業主負担だけを課す制度の話だったんですね。 いま、厚生年金の事業主負担のみで給付は厚生年金の半分になる制度を厚生年金ハーフと呼んでおきます。この厚生年金ハーフを、20時間から30時間のパート労働者にあてはめて、彼らに、本人負担を含めた厚生年金フルと、厚生年金ハーフを選択するという形にすれば、壁だと信じ切って就業調整をしている人の問題はほぼ解決します。』

なお、上記の「20時間未満に関しては事業主負担だけを課す」は図で示すと「太い青線部分」のイメージで、これによって「勤労者皆保険」が実現することになります。

イオン副社長の「将来的には(パートと正社員とを分ける)有期雇用とか無期雇用といった区別もなくしていく」発言は、この「勤労者皆保険」を念頭に置いているのかも知れません。

資料1:令和4年版厚生労働白書

資料2:イオン、パート7%賃上げの衝撃 人件費はコストでなく投資 女たちの賃上げ【1】 2023.3.9 日経ビジネス

資料3:権丈善一・権丈英子 著『もっと気になる社会保障』(2022) 勁草書房

この記事が気に入ったらサポートをしてみませんか?