【会計】 子供に資金繰りを教えましょう

前回の記事で、借金によって上手く財務レバレッジをかけて、成長を加速させるべきだと書いた。

個人の身近な負債に、クレジットカードがある。

クレジットカードは、その月の支払いを翌月の決められた引き落とし日に支払う。

引き落とし日までは、その支払い予定額は未払金という負債である。

入会費・年会費が無いクレジットカードであれば、それは「無利子の借金」、いやむしろ、ポイントや特典がある分、「マイナス利子の借金」だとも言える。

あるサラリーマンを例にしよう。

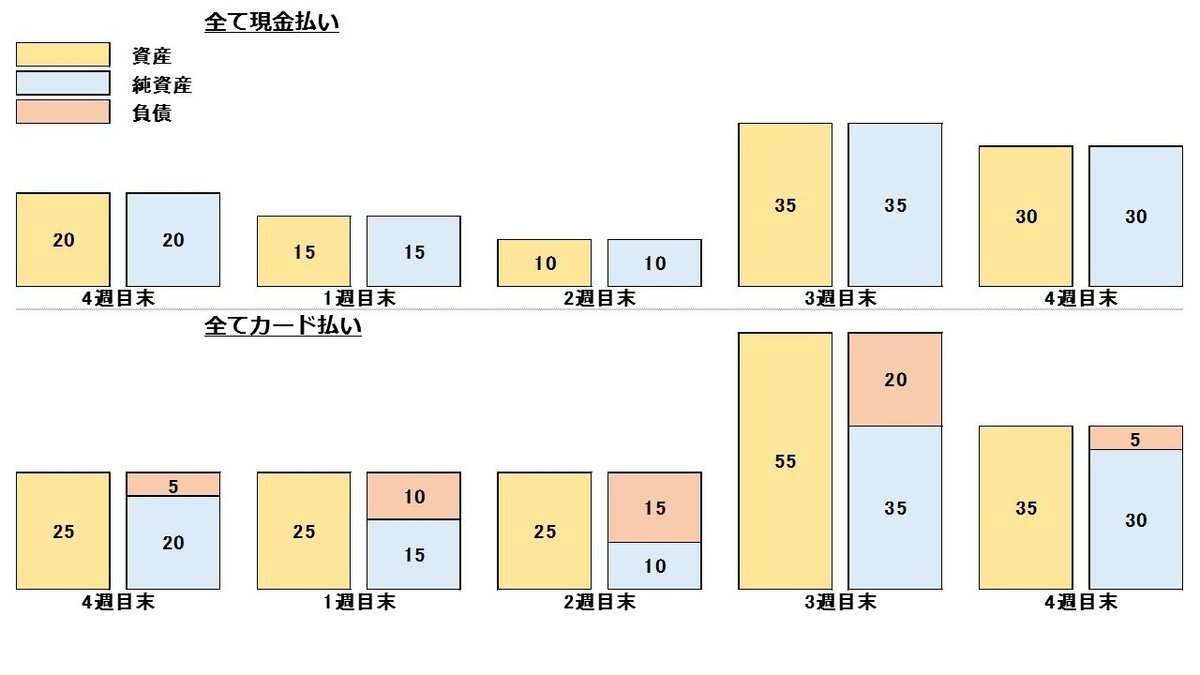

簡単に、ある月の3週目の終わりの時点での預金が25万円、毎週5万円のペースで、1ヶ月に20万円の出費、3週目の終わりに給料30万円が振り込まれ、クレジットカードの支払いは4週目の終わりだとする。

このときの、BSの推移を見てみる。

上の段が、全ての出費を現金で支払った場合、下の段が(図の左側の4週目から)全ての出費をクレジットカードで支払った場合のBSだ。

クレジットカードで支払っている場合、資産の合計額が25万円を一度も下回っていない。

実際は、さらにポイントも付与されるから、実質収入も少し多い。

では、1週目の間に、急に追加で10万円の出費があったとしよう。

追加の出費以外は同じペースで出費を続けると、現金払いの場合、2週目が終わったところで資金が尽きてしまった。

しょうがないから、給料が振り込まれるまでの1週間は、家に保存してあった冷凍食品でも食べて、出費ゼロでなんとか耐えることになる。

一方、その追加の出費もクレジットカードで支払っていた場合は、変わらず週に5万円ペースの出費で生活が出来た。

これが、「資金繰りが安定している」状態だ。

不安定なイメージのある負債だが、この場合、負債がある方が"安定"している。

使いすぎる心配があって、クレジットカードが不安な人は、BSがイメージできていないからだ。

BSを常に管理できていないと、知らないうちに使いすぎて、債務超過になっている可能性もあるから怖いのであって、常に管理できていれば問題ない。

これがイメージできるようになれば、むしろ現金払いで資金繰りが不安定になるほうがよっぽど不安だ。

大人は、「危ないからクレジットカードをむやみに使うのはやめなさい」と子供に教えるくらいなら、BSの管理の仕方を教えるべきだ。

僕らが持つ資産はお金だけではない。

本やセミナーにお金や時間を投資して、収入を増やす努力をするのも、財務レバレッジをかけて自分の成長を加速させることになるだろう。

特に若いうちは、お金はもちろん、時間や知識、経験、スキルといった「資産」にレバレッジをかけて安定運用し、成長を加速させた方が、10年後の純資産には何倍もの差が付くだろうと、僕は思っている。

飲食店の開業を目指して準備をしています。バカな若者をちょっと応援したいと思った方、サポートお願いいたします。 スキ・コメント・SNSシェアだけでもとても嬉しいです。