収益構造の多様化戦略("ファンドレイジング"の手法を生かしましょう)

養護老人ホームに関する調査・制度提言の業務を行うにあたって、現状把握のため福祉医療機構(WAM)主催の「軽費・養護老人ホーム経営セミナー」で勉強してきました。

最初の厚労省の方は何を話しにきたのかちんぷんかんぷんでしたが、それ以降の方々からは多くの学びをいただきました。

— 福祉マネジメント&デザイン (@mizuta_tt) September 20, 2019

一日ありがとうございました。 pic.twitter.com/Vqp9lCSQKI

経営セミナーと銘打っていたので、軽費・養護老人ホームにおける経営状況や取り巻く環境変化などが主テーマかと思って参加しました。

しかし、副題をすっかり見落としていて、地域ではたす支援を提供するための組織づくりや人材育成の取り組みの紹介が主でしたが、興味深い話も聞け、学びの多いセミナーでした。

収益構造の多様化の必要性

その中でも、WAMの経営サポートセンター シニアリサーチャーである千葉正展先生(以前、社事大のリカレント講座で大変お世話になりました)の講義は非常に興味深く聞かせていただきました。

厚労省の各検討会にも委員として参加されている千葉先生ですが、WAMが貸付を行っている施設を対象とした経営実態調査の結果を踏まえ、収益構造の多様化の必要性をおっしゃられていました。

人口減少社会に突入し、医療・介護に関する社会保障費のさらなる増加が見込まれる中、介護給付費が大きくプラス改定になる見込みはほとんどないと考えられます。

しかし、社会福祉法人という社会的な役割を鑑みれば、民間企業のようにすぐに撤退することもできず、事業の継続性を担保し続けなければなりません(社会福祉法人の倒産やガバナンスに関わる事例も増えつつありますが…)。

【社保審・介護保険部会】第8期の事業計画、2040年までを展望 厚労省方針 過不足ない体制整備が課題 https://t.co/xoRIoaOOeE

— 福祉マネジメント&デザイン (@mizuta_tt) September 17, 2019

収益構造の多様化の話の中で、千葉先生から「昔は寄附金、今は"クラウドファンディング"や"ファンドレイジング"という新たな切り口を社会福祉法人も検討する必要性がある」といった趣旨の話をされました。

正直、千葉先生から"ファンドレイジング"というキーワードが出た時、"准認定ファンドレイザー"の資格を取得したことは、これからの社会福祉法人やNPO法人の経営支援の切り口として間違っていなかったという自信に変わった瞬間でもありました(当日、もっとその話を聞きたかったですが、時間超過で叶いませんでした)。

寄附金が占める割合の必然性

社会福祉法人会計基準の事業活動計算書におけるサービス活動収益の部では「介護保険事業収益(老人福祉、障害福祉、保育事業等)」「その他の事業活動収益(補助金事業や受託事業)」「経常経費寄附金収益」「その他の収益」の大きな収益の柱があります。

皆さんの法人の決算書をご覧いただき、それぞれの割合がどのくらいの割合を占めているか確認してみてください。

おそらく、「介護保険事業収益(老人福祉、障害福祉、保育事業等)」が90〜100%の大半を占めているのではないでしょうか。

「経常経費寄附金収益」はせいぜい10〜30万円程度ではないですか?

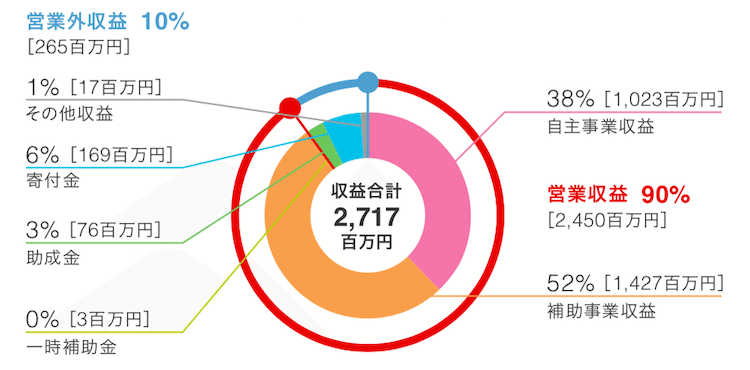

上記は病児保育事業を手がける認定NPO法人フローレンス様のホームページに公表されている会計報告の資料を引用させていただきました。

フローレンス様の営業収益は自主事業収益が38%(約10億)、補助事業収益52%(約14億)、寄附金6%(約1.7億)という構造になっています(社会福祉法人では寄附金で約1.7億はほぼないでしょう)。

ちなみに、国境なき医師団様は約98%が寄附金収益で成り立っています。

フローレンス様の場合、認定 NPO法人格を取得しているので、その要件の一つである"パブリック・サポート・テスト(PST)"をクリアする必要があります。

パブリック・サポート・テスト(PST)の要件

・相対値基準

実績判定期間における経常収入金額のうちに寄附金等収入金額の占める割合が5分の1以上であることを求める基準です。

**

・絶対値基準**

実績判定期間内の各事業年度中の寄附金の額の総額が3,000円以上である寄附者の数が、年平均100人以上であることを求める基準です。

**

・条例個別指定**

認定NPO法人としての認定申請書の提出前日までに、事務所のある都道府県又は市区町村の条例により、 個人住民税の寄附金税額控除の対象となる法人として個別に指定を受けていることを求める基準です。 ただし、認定申請書の提出前日までに条例の効力が生じている必要があります。

上記のうち、「絶対値基準」の"寄附金の額の総額が3,000円以上である寄附者の数が年平均100人以上であること"のハードルが非常に高く、認定NPO法人格かどうか左右される要件といえます(そもそもはNPO法人への寄附を促すことにより、NPO法人の活動を支援するために税制上の優遇措置として設けられた制度だそうですが、まだまだ日本における寄附文化の醸成は発展途上です)。

そのため、PSTが1回だけ免除される「特例 NPO法人制度」というのもあり、寄附者開拓の猶予期間的な特例を受けることができます。

特にNPO法人では事業収益が見込めない事業もあるため、その場合、マンスリー会員や民間企業からの寄附金、遺贈などが事業を支える柱となります。

社会福祉法人制度改革が目指す方向性

では、社会福祉法人は介護保険事業や保育、障害福祉などのいわゆる保険給付事業や措置費事業を行っているから寄附金に注力しなくても良いかというと、そうではないと私は考えています。

冒頭の千葉先生がおっしゃられる通り、介護保険事業については保険給付の大幅なプラス改定が見込めないからこそ、新たな収益の柱を構築することが求められます。

社会福祉法人の関係者であればまだ記憶に新しいと思いますが、平成29年度から社会福祉法人制度改革に伴う"社会福祉法改正"がありました。

(1)経営組織のガバナンスの強化

(2)事業運営の透明性の向上

(3)財務規律の強化

(適正かつ公正な支出管理・いわゆる内部留保の明確化・社会福祉充実残額の社会福祉事業等への計画的な再投資)

(4)地域における公益的な取組を実施する責務

(5)行政の関与の在り方

社会福祉法人にとっては措置時代から脱却し、経営基盤の強化や透明性の確保、地域公益的取組を通した存在感の発揮などが責務となり、その当時、関係者からは「大変革だ!」という声が上がっていました。

しかし、NPO法人の皆様からすると、寄附金を集めるためには当たり前のように取り組んでいたことではないでしょうか(ファンドレイザーの資格取得の過程で学びました)。

裏を返すと、寄付金で成り立っているNPO法人では必然であるこうした取り組みは、保険給付事業や措置費事業中心の社会福祉法人にとってはあまり重要視せずとも事業運営・経営が成り立ってしまっていたのです。

ただし、社会福祉法人制度改革やあり方検討会でも社会福祉法人が指摘されていたことは、多くの税金が投入され、非課税法人であることもあり、公益性・非営利性を確保する観点から、国民に対する説明責任を果たし、地域社会に貢献する役割・機能強化だったのです。

しかし、千葉先生曰く、「財務諸表等電子開示システム(いわゆる現況報告書)において、決算書処理の不適切な法人や地域公益的取組に記述がない法人など、事業運営の透明性の向上を図る目的でスタートした情報開示システム上に不備や記載漏れがあります。何も知らない国民がそれを目にしたら、"社会福祉法人のガバナンスや事業の透明性はまだ十分ではない"、"地域公益的取組が進展していない"。と誤解を与えてしまう可能性もありますよ。」っと。

本当にそうだと思います。

ファンドレイジングの手法を生かす情報発信の強化

先のフローレンス様や国境なき医師団様のホームページをみてもらえれば、自分たちの取り組みやその成果・結果がきちんと発信されています。

それを目にした寄附者からすれば、自分たちが寄付したお金がどういった使い方をされ、どう社会や世界に貢献できたか実感を得ることができます。

"寄附金を募る"という目的達成に向けた組織づくりや情報開示、ファンづくりがファンドレイジングを行う上で一番の肝になる部分ですし、"ファンドレイザー"の専門性を発揮する分野であると考えています。

だからこそ、「もっとホームページを活用した方が良い」と第三者評価で経営層にはいつも伝えるようにしています。

「法人概要」や「理事長挨拶」「施設・事業所紹介」「料金表」「アクセスマップ」「Q&A」など、どの法人も代わり映えしませんし、いつ更新したかわからないような色あせた写真や内容のままになっていませんか?

・多くの税金が投入されている介護や保育、障害サービスに関する計画・成果(実績)である事業計画書や事業報告書はホームページで閲覧することはできますか?

・決算情報(経営状況)はわかりやすい工夫がなされていますか?

・一緒に働く仲間がどんなことをしていて、どんなやりがいを感じているか知れるような工夫がなされていますか?

・リアルタイムの情報更新(SNSやブログ)などは活用されていますか?

ぜひ、フローレンス様や国境なき医師団様などの勢いのあるNPO法人のホームページを参考にしてみてはいかがでしょうか。

"ファンになって寄附したい"と思わせるような惹きつけられる内容やビジュルアの工夫がされています。

皆さんの法人や施設、事業所にもファンになってもらえるよう情報発信の強化を検討してみてください。

まとめ

今日は収益構造の多様化から"ファンドレイジング"の切り口でNPO法人の工夫された取り組みを紹介させていただきました。

「未来志向型」で事業の継続性を強化するためにも、「寄附金」という新たな収益の柱づくりの検討をお勧めします。

管理人

この記事が気に入ったらサポートをしてみませんか?