上場スタートアップのエクイティファイナンス(マネーフォワード社)

こんにちは。ITVというVCにてスタートアップ投資を行っている中上です。

常日頃、投資の検討を行っている中で、スタートアップにとっての目先の成長だけではなく、将来的なIPO等のマイルストン後の継続的な成長の蓋然性をどう高められるか、といった点についても日々思案しています。

前回そうした思いから執筆したnoteでは、「上場後のスタートアップが、実際にどのような道筋でIPO後の成長路線や必要な資金調達等を実現させてきたのか」というテーマに触れました。

前回はやや抽象的な議論が多かったので、今回は、こちらのテーマについて具体的な事例(マネーフォワード社)をもとに整理したいと思います。

上場スタートアップへの指摘

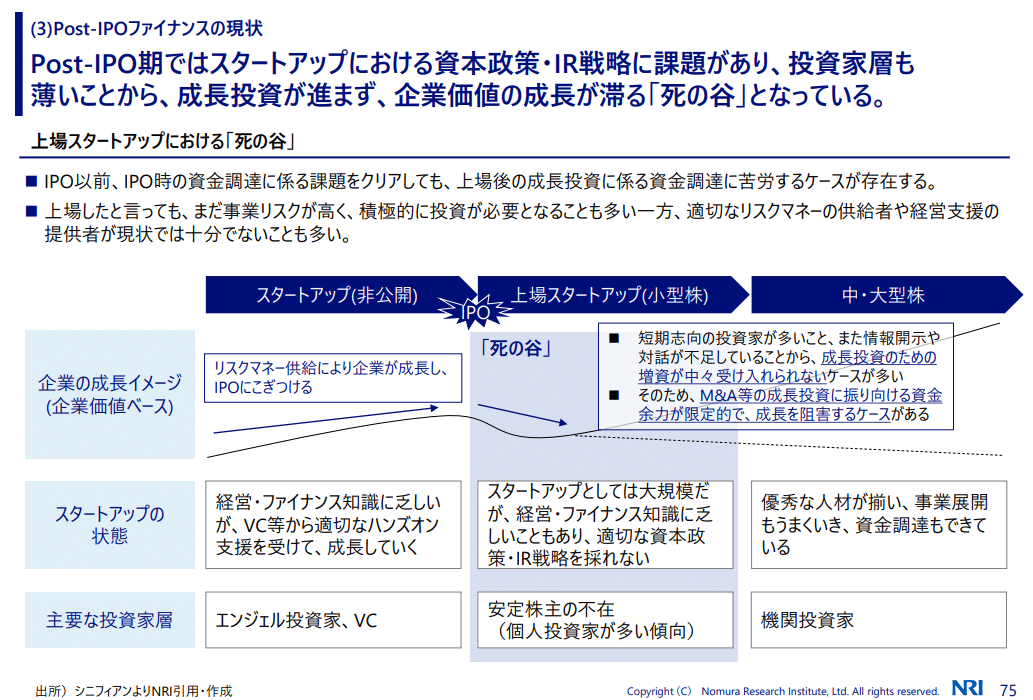

日本の上場スタートアップについては、過去より、上場後の資金調達が十分に実行できていないことが継続的に指摘されてきています。特に、上場以前のフェーズではVC等の投資家によるサポートを基に事業成長を図る一方で、上場して以降は安定株主が不在となり、十分な資金調達のハードルが上がってしまい、成長投資が進まない「死の谷」に陥るというものです。

上場を実現できても、その後、株式市場から十分に評価されずに、その後公募増資を始めとする資金調達の手段を活用できていない状況が指摘されており、これは日本における上場スタートアップの課題となっています。

“2020年~2021年の新規上場企業を対象に調査したところ、上場時の株価と2022年2 月末時点の株価を比較すると、85%のスタートアップが上場時初値を下回っていることが判明した(公募価格ベースでは62%)。背景には、スタートアップが未成熟なまま、新興市場に上場しているケースが多く、上場後の公募増資など、株式市場を十分に活用できずに、当初描いていた継続的な成長投資が出来ていないという課題がある”

久保田朋彦 エグゼクティブディレクター (フーリハン・ローキー株式会社)

上場スタートアップによるエクイティファイナンス

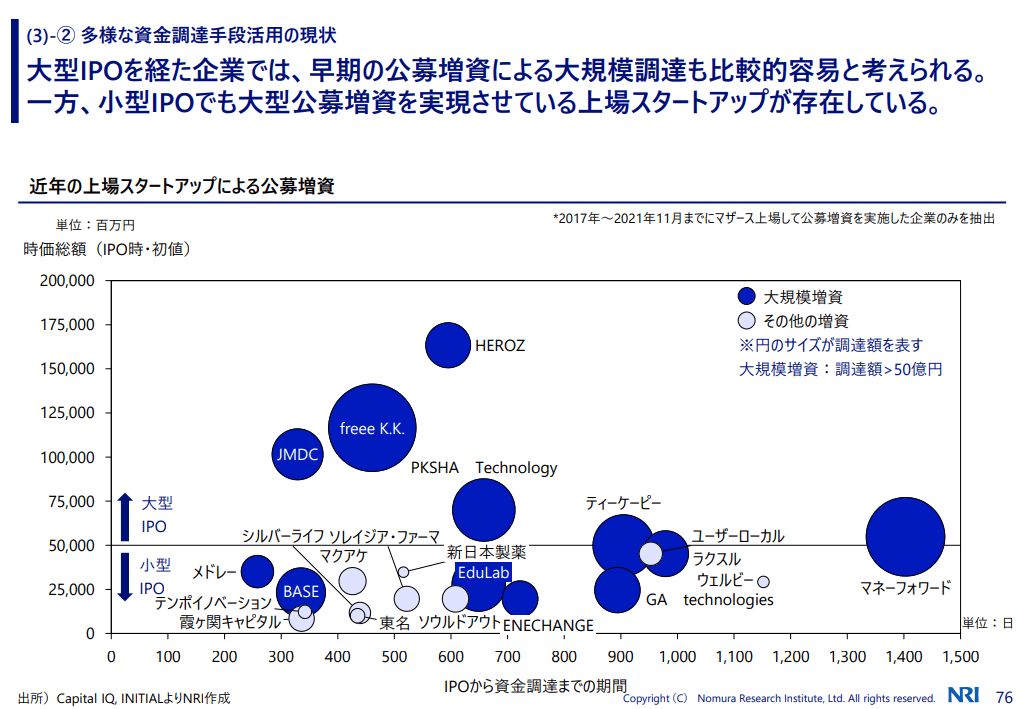

一方、上場スタートアップによるエクイティファイナンス(公募増資)の実例や定量的なデータについては、少し古い(2017〜2021年)ですが、野村総合研究所による調査において整理されています。

こちらの調査では、IPO時の時価総額と、その後の公募増資規模及び増資タイミングの関連性が指摘されています。

具体的には、大型のIPOを実現した会社は、その後早期に大規模な公募増資を実現できているというメッセージになっています。

そのメッセージを踏まえると、チャートの中で右端に位置するマネーフォワード社が、IPOから公募増資までに時間を相当要している印象(IPOから資金調達までの期間として約1,400日)を与えますが、実際には当社は非常に迅速かつ複数回に渡って公募増資等のファイナンスを実行している、大変示唆に富む企業です。

以下の章では、当社をマーケットでの資金調達を積極的に活用した上場スタートアップの例として取り上げ、上場後のファイナンス戦略と当時のマーケットを簡単に整理してみることにします。

ファイナンス事例:マネーフォワード

マネーフォワード社は言わずとしれた上場SaaS企業の雄です。今回は特に事業面について深掘りは行いませんが、2012年の創業、そして2017年の上場以降、大きく業績を伸ばしています。そして、こうした業績の背景の一つとして、M&A(当社では「グループジョイン」と呼称)や新規事業投資を目的にした複数回のファイナンス施策が見られます。

以下では、3つの論点に基づき、当社の上場後のファイナンス戦略を整理します。

マネーフォワード社はIPO後、どのようにマーケットを活用して資金調達を実行してきたのか?

上記の資金調達をマーケットはどのように評価してきたのか?

当社は資金調達を通じて何を実現してきたのか?

マネーフォワード社はIPO後、どのようにマーケットを活用して資金調達を実行してきたのか?

当社は2017年に、まだSaaSという分野が一般的でない時期に上場を果たしています。当時(また本稿執筆時点においても)赤字であり、その点でも注目を集めるIPOとなりました。

競合のフリー社(freee)と創業年は同じ2012年ですが、IPOについては当社の方が約2年早くIPOの実現に至った形になります。

IPO後、3回の公募増資、また一回のCB調達を行っています。

当社はIPOを2017年の9月に実施後、初回の公募増資は2018年12月に発表しており、その間約1年程度と、迅速にマーケットを活用したファイナンスに動いていることが分かります。

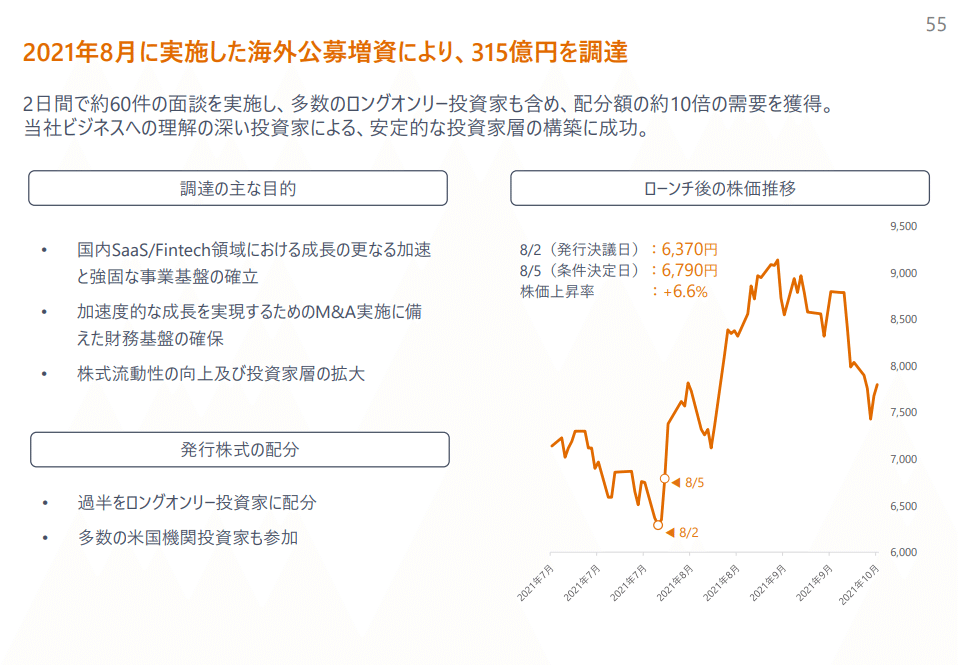

またその約一年後に約48億円、更にその翌年に約315億円の調達を行った後、直近では2023年8月にCBを通じて120億円を調達しています。

こうした動きは、上場スタートアップの中でも、特に積極的かつ迅速なファイナンス活動と言えるかと思います。

(上述のNRIの調査では3度目の公募増資のタイミングを踏まえて当社をチャート上にプロットしていると思われます)

公募増資やCBに関するテクニカルな内容については既に解説があるかと思いますので、ここでは詳細は触れませんが、一貫して海外での資金調達を選択している点が特徴的です。

当社からも増資時において、自社の主要な投資家として、事業を評価してもらえる海外の機関投資家に参画して欲しい(投資家層の多様化)という狙いが発信されています。

尚、日本のマーケットにおいては、上場企業がM&Aを目的として公募増資を行う場合、原則1年以内にM&Aを実行することや、実行されなかった場合の代替使途を公表することが日本証券業協会の自主規制において求められており、実質的に日本でのM&Aを目的とした公募増資を阻害しているという指摘も有り、過去、繰り返し議論の対象となっています。

昨年の2023年4月には、当協会よりM&Aを資金使途とする募集の引受けに係る引受規則等の改正が発表されています。

https://www.jsda.or.jp/about/jishukisei/web-handbook/105_kabushiki/files/20230407_hikikukeqa.pdf.pdf

上記の資金調達をマーケットはどのように評価してきたのか?

まず、初回(2018年12月)の公募増資については発表後、約4,200円だった株価が条件決定の際に3,000円を割る推移を見せます。この背景としては、当時のいわゆるファーウェイショック等の外部要因の影響もありますが、当該増資に対するマーケットの反応としては十分な評価が得られなかったと指摘され得る結果ともなっています。

その後、当社では公募増資後の決算発表で都度株価への影響について触れるようになっています。

以下は、2回目(2020年)の増資実行後の決算説明資料ですが、公募増資の発表の株価は増資による希薄化率を下回る水準での影響に留まった(マーケットから評価を得られた)との見解が示されています。

更に、3回目(2021年)の公募増資では、発表後の株価は上昇を見せることになります。一般的には、増資を実施すると株式の希薄化により短期的に株価には下落圧力がかかるとされていますが、今回はそのセオリーを覆す結果となっています。

以上のように、複数回の公募増資を通じてマーケットと対話してきた当社は、初回こそ増資発表後に株価が下落したものの、3回目については株価上昇という評価の中で大規模な調達を実現することになります。

初回から3回目の公募増資にかけて、その期間の株価は基本的に上昇してきた(増資における公募価格も常に上昇してきた)当社ですが、2022年にFRBが大幅な利上げを実施する前後の時期から、株価が大きく下落することになります。

発行に関する補足説明資料

2021年の公募増資における条件決定日の株価は6,790円であった一方で、2023年のCB発行を発表した時点の株価は6,277円であり、また翌日の株価は5,898円となりました。

前回、高い株価水準にて公募に参加した投資家を勘案すると、この水準の株価で公募増資をする判断は難しく、今回は増資ではなくCB調達を選択したものと推察されます。

当社は資金調達を通じて何を実現してきたのか?

当社の上場後における資金調達では、2023年のCB発行を除き、常にM&Aがその資金使途として挙げられています。

初回:

・Money Forward Business事業への戦略的投資

・MF KESSAI事業の成長加速に向けた投資

・M&A等を通じた事業領域拡大に向けた財務基盤の強化

2回目:

・事業領域の拡大に向けて、2019年から 2020年1月にかけて発表したM&A及び出資実行金額に相当する成長資金の獲得

・株式流動性の更なる向上及び機関投資家層の更なる拡大

3回目:

・国内 SaaS/Fintech 領域における成長の更なる加速と強固な事業基盤の確立

・加速度的な成長を実現するためのM&A実施に備えた財務基盤の確保

・株式流動性の向上及び投資家層の拡大

実際に当社は、上場後、継続的かつ積極的にM&Aを実行してきており、対外的にも自社のM&A戦略を開示しています。

当社の開示資料からは、M&Aを通じてプロダクトラインナップを拡充し、アップセル等からARRを拡大させていく狙いが見て取れると共に、シンプルに地理的・事業的拡大によるTAMの拡大を図っていることが分かります。

勿論当社は、M&Aのみに頼ることなく、積極的に自社での事業・サービス開発も行っていますが、外部リソースの活用も通じた事業領域およびサービスの拡充によるTAM拡大の効果は非常に大きいものがあります。

未上場スタートアップへの示唆

当社は上場スタートアップの中でも、特に積極的にマーケットを活用した資金調達を実行しており、学びが多数ありますが、改めて幾つかポイントを簡単に列挙します。

マーケットを活用した迅速な資金調達

まだ日本市場においてSaaSが一般的でなかった2017年に、競合企業に先んじる形で、注目の中で上場

初回の公募増資をIPOの1年後には実行し、その後FRBの利上げによってマーケットが大きく崩れた2022年に至るまでに計3回の公募増資を実現

M&AによるTAM拡大

創業時やIPO時におけるSaaS、Fintech市場は一般的な認知がまだ低く、TAMと見做される規模も限定的

そうした認知の中、調達資金を基にM&Aを積極的に行い、自社独自の新規事業開発の動きと併せて、自社として攻め得るTAMの規模を大幅に拡大

明確なM&A戦略の開示と結果のアピール

当社がM&Aで実現したいことや考え方を積極的に外部に開示すると共に、買収した企業の業績が順調に拡大していることをアピール

有力なM&Aの候補企業が持ち込まれる可能性を上げる他、外部の投資家目線でもM&Aを通じた企業価値の向上の蓋然性を予感させる効果

上記のポイントについて、将来的にIPOを目指すスタートアップの視点に改めて立つと、上場して初めて、公募増資等のエクイティファイナンスやM&Aを検討し始めるのではなく、上場以前のフェーズからどうマーケットを活用していくかを議論しておくことが、上場後でのスピーディなアクションや事業展開に繋がるものと思われます。

特にM&Aについては、上場前であっても、有望な候補企業のリストアップや実際のアクションを検討する価値は十分にあると考えます。実際にM&Aを行い、PMIを通じた買収企業の業績拡大を実現できた場合、自社が十分なM&Aケイパビリティを保有していることを、上場後、投資家に対して対外的に説明する材料となり得ます。

一方で、上記のような検討をスタートアップの内部のリソースのみで行うことには限界がある場合も想定される為、その際は各種専門家やVC等の外部株主を積極的に活用することも一案かと思います。

また、TAMの観点から改めて当社のこれまでの軌跡を振り返ると、創業の2012年時点はわずか0.8兆円だったTAMが、2024年時点では6.5兆円となっています。当時はSaaSやFintechというワードが一般的でない中から、継続的に売上の拡大を図ると共に、新規事業の開発や、マーケットでの資金調達を通じたM&Aを通じて、ひたすらにTAMを広げてきた当社の姿勢は、まだ世の中に無い事業や領域を作っていくスタートアップにとって学ぶものが大きいと考えます。

サマリ

今回は、上場スタートアップによるエクイティファイナンスというテーマについて、マネーフォワード社を取り上げましたが、今後も他の上場スタートアップについて同様の深堀りを行えればと思います。

また、マネーフォワード社は海外での公募増資を通じて、海外の機関投資家の呼び込みを図りましたが、こうした上場マーケットにおける投資家の属性や特徴についても今後の投稿で触れられればと考えています。

よろしければフォローください。

尚、今回取り上げた資金調達の舞台裏については、当社代表や内部の社員の方より情報が公開されています。

この記事が気に入ったらサポートをしてみませんか?