税務UPDATE Vol.13:財産評価基本通達総則6項~不動産購入を利用した節税スキームに関する最高裁判決~

1. はじめに

税務UPDATE Vol.11とVol.12で財産評価基本通達総則第6項(以下財産評価基本通達を「評価通達」といい、評価通達第6項を「総則6項」といいます。)の話題をお届けしてきましたが、令和4年4月19日、Vol.11でご紹介した事案の最高裁の判決が出されました。上告棄却(総則6項の適用を認める)の結果となりました。

本稿では、当該最高裁判決の概要についてご紹介いたします。

2. おさらい

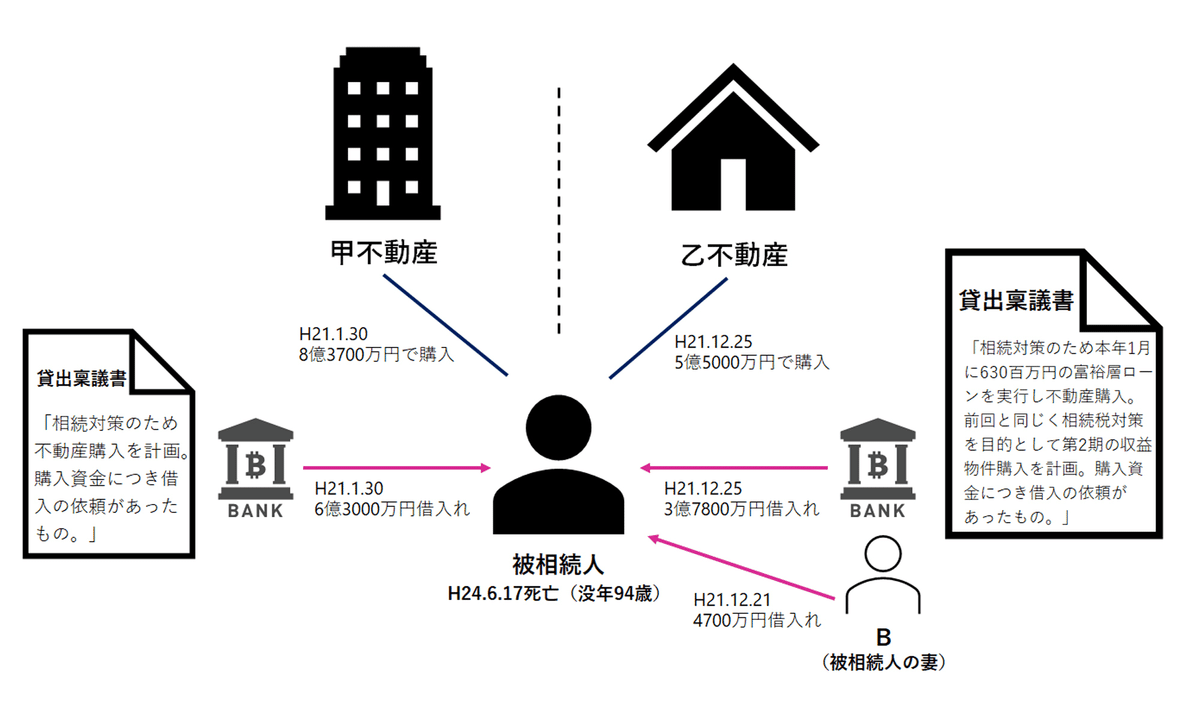

事案の概要および原審である高裁判決(東京高裁令和2年6月24日判決(金融・商事判例1600号36頁。))の概要については、Vol.11でご紹介したとおりであり、本件では相続財産である不動産の価格について、評価通達の定める評価方法に依るべきであるのか、総則6項を適用して鑑定評価額に依るべきであるのかが争われていました。事案の概要図は下記のとおりであり、高裁判決では、通達評価額と時価(鑑定評価額)のかい離の程度が大きいこと、租税回避的な要素があることを理由に総則6項の適用を認めていました。

また、通達評価額と鑑定評価額のかい離は以下のとおりでした。

3. 最高裁の判断の内容

最高裁は、鑑定評価額が本件不動産の客観的な交換価値としての時価である以上、当該鑑定評価額が通達評価額を上回るからといって、相続税法22条に違反するものではないとした上で、租税法上の平等原則につき以下のとおり判断しました(太字は筆者)。

租税法上の一般原則としての平等原則は、租税法の適用に関し、同様の状況にあるものは同様に取り扱われることを要求するものと解される。そして、評価通達は相続財産の価額の評価の一般的な方法を定めたものであり、課税庁がこれに従って画一的に評価を行っていることは公知の事実であるから、課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由がない限り、上記の平等原則に違反するものとして違反というべきである。もっとも、上記に述べたところに照らせば、相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。

これを本件各不動産についてみると、本件各通達評価額と本件各鑑定評価額との間には大きなかい離があるということができるものの、このことをもって上記事情があるということはできない。

もっとも、本件購入・借入れが行われなければ本件相続に係る課税価格の合計額は6億円を超えるものであったにもかかわらず、これが行われたことにより、本件各不動産の価額を評価通達の定める方法により評価すると、課税価格の合計額は2826万1000円にとどまり、基礎控除の結果、相続税の総額が0円になるというのであるから、上告人らの相続税の負担は著しく軽減されることになるというべきである。そして、被相続人及び上告人らは、本件購入・借入れが近い将来発生することが予想される被相続人からの相続において上告人らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入れを企画して実行したというのであるから、租税負担の軽減をも意図してこれを行ったものといえる。そうすると、本件各不動産の価額について評価通達の定める方法による画一的な評価を行うことは、本件購入・借入れのような行為をせず、又はすることのできない他の納税者と上告人らとの間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきであるから、上記事情があるものということができる。

4. 解説

まず最高裁は、平等原則の観点から通達による評価を行わないためには「合理的な理由」が必要であるとしたうえで、「評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情」があれば合理的な理由があるとしています。

その上で、本件の事案を例に以下のとおり判断しています。

● 通達評価額と鑑定評価額との間のかい離のみでは上記の事情とはならない。

● 本件については、本件購入・借入れにより相続税の負担が著しく軽減しており、被相続人及び上告人ら(相続人)は、本件購入・借入れが近い将来発生することが予想される被相続人からの相続において、相続人の相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入れを企画して実行したというので、租税負担の軽減をも意図してこれを行ったものといえることから、上記の事情がある。

判決は比較的簡素な内容となっており、上記の記述から総則6項の適用基準が明確にされたとは言い難いものの、ポイントとして、まず通達評価額と鑑定評価額のかい離のみでは合理的な理由というに足りないことを明確化しています。

その上で、本件では相続税の負担が著しく軽減していることおよび当該軽減を意図して行ったものであることから、総則6項の適用が認められるものとしています。なお、「軽減をも意図して」としているところからすると、他の意図や目的(事業承継等)があったとしても租税負担の軽減を意図している以上、総則6項の適用を排除するものではないように読めます。

相続税対策として不動産購入を行った場合であれば、通常これらの要素は全て当てはまると思われるところ、広く総則6項の適用を認めたものと評価でき、今後税務当局から同様のスキームに広く総則6項が適用されることが懸念されます。

Authors

弁護士 山口 亮子(三浦法律事務所 パートナー)

PROFILE:2005年弁護士登録(2020年再登録、第二東京弁護士会所属)、18年~20年東京国税局調査第一部調査審理課において国際調査審理官(特定任期付職員)として勤務。20年7月から現職。

弁護士 迫野 馨恵(弁護士法人三浦法律事務所 名古屋オフィス 法人カウンセル)

PROFILE:2007年弁護士登録(愛知県弁護士会所属)、11年~16年東海財務局理財部において金融証券検査官、16年~21年名古屋国税局調査部調査審理課において国際調査審理官として勤務(いずれも特定任期付職員)。21年9月から現職。

この記事が気に入ったらサポートをしてみませんか?