【米国株関連/企業分析】BHPグループとESGについて

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.資源メジャーについて

資源メジャーと聞くと、私はオールドエコノミーの象徴、永遠のバリュー株という印象を持っています。

以下にも触れますが、ESGと資源メジャーの動きをとらえるのは、経済、ビジネス、資産運用などにもとても役立つものかと思い、今回はBHPグループ(旧BHPビリトン)を主なターゲットとして、調べてみることにしました。

まずは、資源メジャーの一覧を確認してみましょう(石油・天然ガスのメジャーである国際石油資本は今回のテーマからは除きます)。

(1)資源メジャーの一覧

「資源メジャー一覧」

(引用元:wikipedia)

(2)資源メジャーと金属別シェア

「資源メジャー大手5社の生産量と世界シェア」

(引用元:JOGMEC)

■表A 資源メジャー・事業セグメント別売上(2019年度)

(引用元:「資源メジャー・金属部門の動向調査 2020」JOGMEC 2021年4月)

(3)主要な資源メジャー企業のIRページ(引用元/各社ホームページ)

・BHPグループ(英豪系)

・リオ・ティント(英豪系)

・ヴァーレ(ブラジル)

・アングロアメリカン(イギリス・南アフリカ)

・フリーポートマクモラン(アメリカ)

3.EV・再生可能エネルギー・半導体関連の需要拡大期待

資源メジャーと聞くと、石油、天然ガス、石炭(一般炭、原料炭)などの化石燃料が二酸化炭素を排出するイメージがあると思います。

一方、脱炭素社会の実現に寄与する金属資源もたくさん扱っています。

以下では、今回の取り上げるBHPグループとも関連する金属資源として、①ニッケル、②銅を取り上げます。

(1)ニッケル(リチウムイオン電池の正極材)

①ニッケルの特徴・用途

ニッケルと言ったら、最近注目度が上がっている印象を持っています。

建築用資材(厨房がイメージしやすいかもです)などステンレス鋼としての利用がメインではありますが、近年はEV拡大期待の中で、車載用電池の正極材としての利用拡大が見込まれています。

ニッケルの特徴、用途については、以下を参照してみましょう。

ニッケルの用途

(引用元:ニッケル協会東京事務所)

②ニッケルと車載用電池

車載用電池の主力である、リチウムイオン電池の簡単な特徴についても確認しておきましょう。

■表B リチウムイオン電池(LiB)の構造

(引用元:「次世代蓄電池・次世代モータの開発」プロジェクトに関する

研究開発・社会実装の方向性 2021年7月経済産業省製造産業局)

■表C EV1台あたりの必要資源量

(引用元:「次世代蓄電池・次世代モータの開発」プロジェクトに関する

研究開発・社会実装の方向性 2021年7月経済産業省製造産業局)

■表D リチウムイオン電池の主要4部材の世界シェア

(引用元:矢野経済研究所ホームページより)

■表E リチウムイオン電池の主要4部材を扱う主なメーカー

(各種情報媒体より、筆者作成)

★LiB部材サプライチェーンをさらに深堀りされたい場合★

以下の三菱総研が経産省/資源エネルギー庁に提出するために作成したレポートは、EV材料に関連するプレーヤー、商流などの理解にとても役立つと思います。内容盛りだくさんではありますが、ご関心ある方はぜひご一読ください。

平成29年度鉱物資源開発の推進のための探査等事業

(引用元:株式会社三菱総合研究所 2018年3月23日付 経済産業省資源エネルギー庁宛提出のレポート)

③資源としてのニッケルの概要

建築用資材としてだけでなく、リチウムイオン電池の正極材としても注目が高まるニッケル。その需要は右肩上がりで拡大していくことが見込まれています。

また、ニッケル生産地は地域に偏りもあります。資源メジャーは大きな権益を持つようで、実は資源ナショナリズムの中で国営系企業が多くの権益を持つこともまた、見逃すことはできません。

以下、図表はすべて住友金属鉱山㈱の2021年度統合報告書より引用しております。

住友金属鉱山株式会社/2021年度統合報告書

■表F ニッケルの用途

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

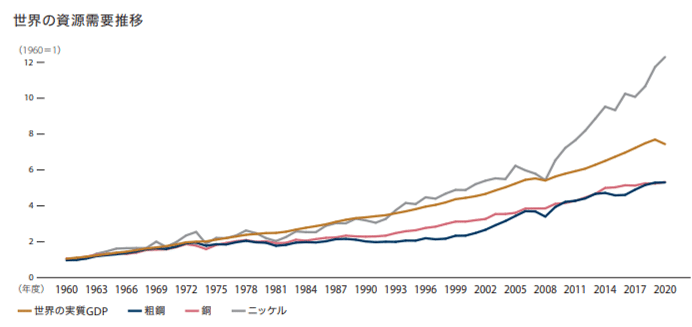

■表G 世界の資源需要推移

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

■表H ニッケル鉱石生産国

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

■表I EVの販売台数見通し

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

■表J ニッケル生産量/企業別と会社別

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

(2)銅(半導体、EV、再生可能エネルギーなど)

①銅の必要性や用途

銅は「ドクター・コッパー」と言われるように、世界経済の健康状態を診察する存在ともいえるかもしれません。電線や建築資材など、経済波及効果の高いところに多く使われるため、景気の先行きを占うことができると聞いたことがあります。

近年は、脱炭素社会に向けて再生可能エネルギーの普及が世界的な課題になっています。太陽光発電のさらなる普及には、広域にわたる直流式の地域間連系線を整備し、よく九州で問題となっている太陽光発電の出力抑制などの事態を防ぐには、広域間での電力の需給を調整する仕組みが必要です。電線の整備であり、銅の需要が高まる要素になり得ます。

また、旧来の発電方式に比べて、陸上風力は5倍、洋上風力は15倍の銅を使うという分析もあるようです。

EVについては、ガソリン車の4倍の銅を使用するとの分析もあります。半導体にも銅は使用されます。

クリーンエネルギー・脱炭素社会の普及・発展には、銅は不可欠な存在と言えるでしょう。

■表K 銅の用途(2019年実績)

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

②資源としての銅の概要

銅もニッケルと同様に、チリ、ペルーといった南米の2大生産国を中心に、生産国の偏りが見られることが特徴です。

近年は銅の需要も右肩上がりであり、資源メジャーの銅に対する投資攻勢も日々高まっている印象があります。

■表L 銅鉱石生産国と銅需給動向

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

■表M 銅地金生産国と企業別シェア

(引用元:住友金属鉱山株式会社/2021年度統合報告書)

■表N 資源メジャー各社の銅探鉱費

(引用元:「資源メジャー・金属部門の動向調査 2020」JOGMEC 2021年4月)

4.資源メジャーとESG

足許では原油価格、天然ガス価格は、主要国の協調による石油備蓄放出、オミクロン株の影響などもあり、落ち着き始めている印象を持ちますが、景気回復の影響や、特に先進国において新たな化石燃料の資源開発を抑制する動きが強まっており、供給不安を背景とした価格高騰が大きなテーマになっていると考えられます。

金融機関は、脱炭素に向けた取り組みとして、新たな化石燃料の開発事業に新規融資をしないなど、ダイベストメントの動きを加速させています。

エクソンモービルやロイヤル・ダッチ・シェルといった国際石油資本を巡る報道、日本の総合商社も石炭の中でも特に一般炭事業からの撤退戦を強めている一方、中東、東南アジア、中南米などでは残存利益の享受を狙って引き続き開発を続けるような流れもあるものと認識しています。

(1)化石燃料のダイベストメント(ESGの「E」の観点)

2021年11月にイギリスのグラスゴーで「COP26」が開催されました。

各国の利害不一致ばかりが目につく報道が多かったと思いますが、石炭火力の段階的削減、ダイベストメントの部分的な合意など、一定の成果もあげられています。

資源メジャーが新たな化石燃料に投資していくハードルは、日々高まってきている印象です。

海外の化石燃料、公的融資停止に20カ国合意 日中韓は不参加

(引用元:ロイター)

(2)鉱山開発に伴う環境、人権問題など(ESGの「E」、「S」の観点)

カーボンニュートラル、脱炭素社会の実現になくてはならない金属資源。

一方、鉱山開発には、環境破壊や人権侵害がつきものです。

私たちも、教科書で足尾銅山事件、富山県のイタイイタイ病(三井の神岡鉱山から出るカドミウムが原因)などを学んだことを覚えている方もいらっしゃるのではないでしょうか。

森林伐採、精錬過程で発生する有毒物質、鉱山機械が排出する二酸化炭素、コートジボワールで懸念されるコバルト採掘における児童労働、鉱山労働者のワクチンの強制接種、多発する鉱山事故、私が思いつくだけでもたくさんの事例が思い浮かびます。

近年でも鉱山開発に関連した環境「E」、社会・人権「S」の問題に焦点が当たりやすくなっているのではないでしょうか。

以下の2つの記事も、そのような事例にあたるのではないかと思います。

豪先住民や人権団体、リオ・ティントの洞窟遺跡破壊を非難

(引用元:ロイター)

ブラジル検察、15年の鉱山ダム決壊事故の民事訴訟再開を要請 バーレとBHP相手どり

(引用元:ロイター)

(3)ESGの観点からの資源メジャーの取組み

資源開発と環境問題は表裏一体ともいえます。

ダイベストメントの流れが加速する中で、資源メジャーもESGの取り組みを強化していることも事実だと思います。

資源メジャーのESGの取組みについて、いくつかトピックスをご紹介したいと思います。

①「チャージ・オン・イノベーション・チャレンジ(COIC)」

2021年5月、英豪系のBHPグループ、リオ・ティント、そしてブラジルのヴァーレのビッグ3とも言える大手3社が、「チャージ・オン・イノベーション・チャレンジ(COIC)」計画を公表しました。

この大手3社は、いずれも2050年のカーボンニュートラルを公表しています。

「COIC」とは、鉱山で鉄鉱石を運搬する大型トラックの電動化に向け、建機・重機械メーカーなどから技術を募集する取組みです。

鉄鉱石運搬トラックは、現在はディーゼルで動いています。脱炭素のためには電動化が必要ですが、バッテリーの充電に時間を要していては効率が悪く、短時間・大容量の充電技術の開発、あるいは燃料電池の開発などが必要になると思われます。

ビッグ3の連合は、これまでキャタピラー、コマツといった個別企業同士の開発提携の枠組みを超える取組として、重機メーカーの開発を後押しするような動きであると感じています。

総合商社の丸紅もこの取り組みに参加しているのですね。

鉱山用の大型トラックの電動化に向けたオープンイノベーションの取組み

「Charge On Innovation Challenge」プログラムへの参画について

(引用元:丸紅株式会社のホームページ)

②化石燃料権益の売却

今回のテーマであるBHPグループも、石油・天然ガス事業の売却を進めています。

BHPグループは、アクティビストのマーケット・フォーシズより、化石燃料撤退の取組み、計画の公表に向けてプレッシャーをかけられています。資源メジャーに対する利害関係者からのプレッシャーは日増しに強まっている印象です。

このようなプレッシャーの中、新規開発の停止だけでなく、保有する権益の売却を加速するような流れもあります。

BHP、石油事業売却へ豪ウッドサイドと協議

(引用元:ロイター)

③水素へのチャレンジ

世界有数の鉄鉱石会社である豪州のフォーテスキューは、ENEOSとも提携して水素製造装置の導入を進めていく計画です。

資源メジャー全体として、水素、アンモニアへの取組みはこれからという印象。しばらくは、太陽光発電や風力発電への注力となる気がしています。

西オーストラリア州におけるフォーテスキュー社との

日豪間CO2フリー水素サプライチェーン構築に向けた協業検討を開始

(引用元:ENEOSの2021年9月16日付プレスリリース)

5.BHPグループについて

(1)会社概要・SWOT分析など(筆者作成)

ちなみに、CEOのMike Henry氏は三菱商事出身で、お母さんは日本人です。

(2)BHPグループのビジネスの特徴

A.保有権益

保有権益の地図はこちらをご参照ください。

「資源メジャー・金属部門の動向調査2020」(P36~39)

(引用元:JOGMEC)

B.サプライチェーン

■表O 販売エリアのシェア(2021年6月期)

(引用元:「BHP Annual Report 2021」)

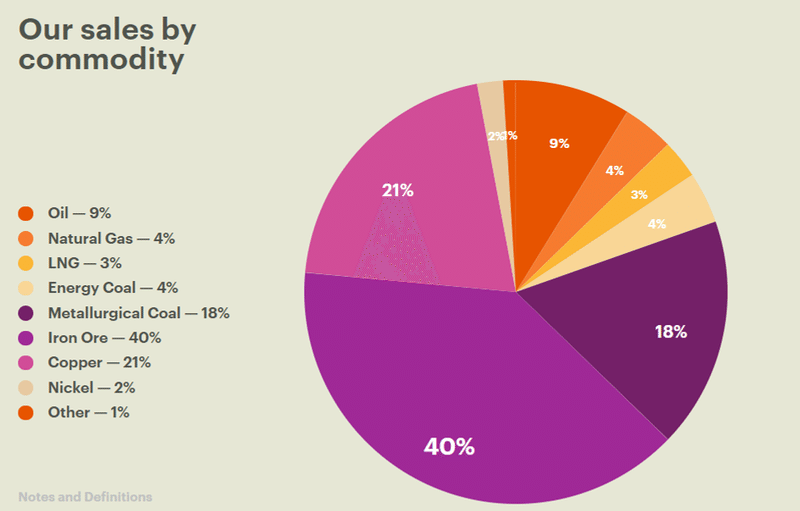

■表P 資源別の販売シェア(2021年6月期)

(引用元:「BHP Annual Report 2021」)

■表Q 販売先業種シェア(2021年6月期)

③最近のトピックス

あまり日本にいると馴染みのない会社でしょうが、日本企業とのビジネスの機会もあります。

BHP、トヨタ・パナソニック電池会社にニッケル供給で合意

(引用元:ロイター)

もちろんEVの巨人、テスラともお取引。

BHP、テスラにニッケル供給へ 電池供給網の排出削減でも協力

(引用元:ロイター)

化石燃料からの撤退の動きを三井物産と・・・

BHP、三井物産との合弁の全権益をスタンモアに売却へ-12億ドルで

(引用元:Bloomberg)

(3)BHPグループの財務分析(2021年6月期)

①KPI

■表R 地域別売上高推移・地域別資産

(引用元:「BHP Annual Report 2021」)

・売上高のトップ、かつ過半が中国。中国の景気動向は重要でしょう。

・一方、二番手はにゃんと日本の4,808百万米ドル。日本も重要な取引国なのです。そして、韓国もすごく伸びています。

・保有権益は地元の豪州が最大。銅権益が豊富な南米が2番手。

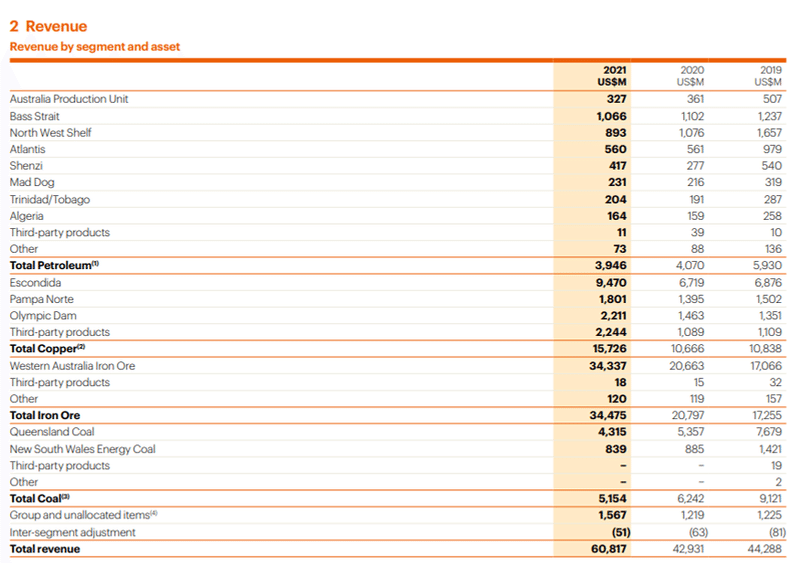

■表S 売上高内訳

(引用元:「BHP Annual Report 2021」)

・売上の最大の原動力は、西オーストラリア州北西部の鉄鉱石。地図の②です。2番手はチリの銅鉱山で世界最大の銅権益を誇る「Escondida」。

・ちなみに、地図④が三井物産との合弁で手掛けていた原料炭事業「BHP Mitsui Coal(BMC)」で先ほど売却する対象としてご紹介。

・地図⑤は三菱商事との合弁で手掛ける「BHP Mitsubishi Alliance(BMA)」で高品質の原料炭事業であり、継続保有方針とされています。

■表T 豪州における権益地図

(引用元:「BHP Annual Report 2021」)

②PL

(引用元:「BHP Annual Report 2021」を筆者が一部編集)

・資源価格高騰の恩恵を受け、トップラインである売上高は大幅な増収。限界利益率を大きく超える中で、トップラインの向上が営業利益の大幅な増益に寄与。営業利益率42.5%は立派な水準。

・営業利益の総額に対して、法人税の負担率がかなり高くなっていることが気になるが、原因は不明。

③BS

(引用元:「BHP Annual Report 2021」を筆者が一部編集)

・一番大きい資産は「Property ,plant and equipment」(鉱山設備・権益)の73,813百万米ドルで総資産全体の7割程度と圧倒的。この固定資産は純資産55,605百万米ドルで賄い切れていないため、不足分は長期借入金から充当している構図。

・多額の固定資産であり、資源価格の低迷が巨額減損につながる構造。負債にて計上しているProvisionsであらかじめ備えをとっており、今のような業績堅調な時に如何に備えができるかが重要と思われる。

・運転資金は3,458百万米ドル(=売掛金6,059+棚卸資産4,426-買掛金7,027)。短期借入金2,628百万米ドルと不足分は長期借入金等でカバーしている構造と見受けられる。

④CF

(引用元:「BHP Annual Report 2021」を筆者が一部編集)

・2021年6月期はとにかく業績絶好調。鉄鉱石をはじめとした資源価格急騰の追い風で、営業CFは大幅な拡大。

・投資CFも2020年、2021年ともに横ばい水準であり、積極的な投資活動を行っているとはいえない印象。やはり、化石燃料の新規投資が難しい影響か。なお、2019年6月期は米国のシェール権益(「Petrohawk Energy Corporation」)をBPに売却したことで大幅な黒字。

・FCF(フリーキャッシュフロー。ここでは単純に「営業CF-投資CF」で計算)は黒字基調で推移。2021年6月期は19,389百万米ドルと日本円で2兆円を超えるFCFとなり、業績堅調を示す内容。

・2021年6月の巨額のFCF19,389百万米ドルをもとに、BHPグループは主に①借入金返済8,395百万米ドル、②配当7,901百万米ドルに充当。2021年6月期の期末時点の借入金は20,983百万米ドルまで減少しており、仮に同じFCFをキープできた場合は3年以内で借入金を全額返済できる水準となる。

6.同業比較

資源メジャー上位3社の業績指標、およびマーケットからの評価について示します。なお、PER等を示しておりますが、買い、売り等の判断を示すものではないことにご留意願います。

■表U 資源メジャー3社・業績比較(各社の直近期の決算データを使用)

(株式指標は2021年12月10日時点・筆者作成)

7.おわりに

★筆者が思う将来性と課題★

資源メジャーは脱炭素社会の実現に向けて、化石燃料のダイベストメントという一種の「向かい風」を受ける一方で、銅やニッケル、近年ふたたび注目を浴びるアルミニウム、リチウムなど、EV、再生可能エネルギーの普及に欠かせない資源権益を有するという観点では「追い風」も受けていると思う。

石油、天然ガス、一般炭、原料炭といった化石燃料の残存利益を享受することは株主にとって経済的利益にはなり得る(株価下落、という考え方もあるが、現状のBHP株への投資リターンはそうはなっていない)。但し、ダイベストメントの流れ、活発なアクティビストの動きを考えると、新たな資源開発は難しく、また資産の切り離しの動きも加速するかもしれない。

一方、近年はトランジッションファイナンス(移行金融)という流れも少しずつではあるが広がってきている。足許で景気回復に加え、新規投資の不足も背景にあるであろう供給不安等により燃料価格が高騰する中で、段階的な移行という考え方が広まってくる可能性もあり、資源メジャーとしても「脱炭素の促進」と「残存利益の享受」の両睨みの経営戦略をとらざるを得ないだろう。

ESGは「緑の地政学」と形容されることが増えてきたが、覇権争いの要素が強く、米中だけでなく、欧州や日本をはじめとした主要国、資源を有するロシア、中東、豪州、東南アジアとの利害関係に影響を受ける。資源メジャーが能動的に動けるかというと、そこは極めて難しいだろう。

資源メジャーが有する権益は、「経済安全保障」が叫ばれる昨今において、「戦略的不可欠性」(レアアースのように、その物資の存在が外交的優位性をもたらすもの)を構成する重要な品目であることは間違いない。米中摩擦の中で、バイデン政権はクアッドをベースに①半導体、②EV用蓄電池、③医薬品、④レアアース、について同盟国でのサプライチェーン構築に向けた外交政策を進めている。その中で、豪州、南米を中心に金属資源を有する資源メジャーが求められる役割は、従前にも増して大きくなってくるだろう。

但し、BHPグループのKPIで示した通り、売上の過半は中国であり、脱炭素社会においても需要が残るであろう鉄鉱石を主力とするBHP、RIOにとって、中国とのビジネス維持・拡大は株主利益にも適う。米国の掛け声だけで、思いが伝わることはない。経済拡大が続く中国の影響力は今後も大きくなることが予想される中で、豪中関係悪化に伴い石炭の輸入制限という事例も見受けられたが、その影響力を駆使して相手に経済的圧力をかけ得る、「エコノミック・ステート・クラフト」という概念は一層無視できなくなっていると思う。資源生産国は自由主義陣営でないことが多い。資源ナショナリズムが高まる中で、資源メジャーの権益シェアは漸減を示す。自由主義陣営に与する資源メジャーにとっては、これもまた逆風にもなり得る。

このような中で、米国をはじめとした自由主義陣営は、(自陣営に与していたとしても)どこまで資源メジャーとの距離を近づけることができだろうか。バイデン政権が不安定な中での歳出拡大も難しく、需要創出という点でメリットを与えることもまた難しい。「AUKUS」で示される通り、安全保障面でのアプローチというのが現実的な解かもしれない。

幸いにして、資源メジャーは空前の利益に沸いている。今、脱炭素に向けたビジネスを拡大する絶好の機会であることは確かである。仮に、そういった投資が低採算事業であったとしてもである。資源メジャーの将来性は、米中をはじめとした国際関係に依存することを避けることはできないが、今できることを着実に行うこと、が資源メジャーがとれる数少ない選択肢ではないだろうか。

以上

この記事が気に入ったらサポートをしてみませんか?