TOC(制約理論)まとめ スループット会計2

TOC(制約理論)の知識定着を目指し、学習したことをアウトプットしていきます。今回も前回の続きでスループット会計についてまとめます。

なお、前回の記事はこちらです。

スループット会計の例題前回と同様、例題を使いながらまとめていきたいと思います。

まず最初に例題の前提条件を再確認します。

例題は前回と同条件です。ある工場では、「製品A」「製品B」の2種類の製品を製造しています。どちらの製品も30個/月の需要があります。製品を製造するには、どちらの製品も工程1、工程2を順に通過します。工程2は、最大作業時間が不足しており、市場で需要される30個/月を全数製造することができません。そのため、「製品A」と「製品B」でどちらかを優先して製造する必要があります。

今回は、このような状況下でどのような意思決定ができるのか確認していきたいと思います。

①個別固定費を上乗せした製品利益の比較

上の表は、市場で需要される全数を販売したと仮定した場合の売上高、材料費、粗利益になります。この時点で「製品A」の粗利益は18,000円であり、「製品B」の粗利益である33,000円の方が圧倒的に有利に見えます。

更に、各製品を製造するには、設備の維持費や専属担当者の人件費など、個別固定費が発生する設定とします。(わかりやすさを最優先するので、現実味のない金額ですがご了承下さい。)

「製品A」はただでさえ粗利益が低いのに個別固定費が18,500円も掛かります。結果、貢献利益は-500円の赤字です。

対して「製品B」の個別固定費はたったの2,000円で貢献利益は31,000円もあります。この時点でも「製品B」の方が圧倒的に利益に貢献しているように見えます。

②製品に間接費用を配賦した場合の比較

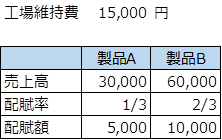

更に条件を追加します。「製品A」と「製品B」を製造するには、工場そのものの維持管理費が必要になります。これを工場維持費として15,000円に設定します。

工場維持費は各製品の売上高を基準に各製品にコスト負担することにします。各製品が市場の需要量を全数販売した際の売上高は「製品A」が30,000円で「製品B」が60,000円になります。この金額を基準として工場維持費を配賦した場合、「製品A」が5,000円、「製品B」が10,000円のコスト負担になります。

この計算方法は活動基準原価計算(Activity Based Costing)といい、次回に詳しく解説する予定です。

工場維持費を各製品に配布し、最終製品利益を計算した結果、「製品A」は-5,500円の大赤字です。対する「製品B」は21,000円の稼ぎ頭になりました。

全体の利益は、

(-5,500円) + 21,000円 = 15,500円 になります。

さて、このような分析結果において、会社としてどのような意思決定が行われるのでしょうか。

直感的に懸念されるのは、

「製品A」は赤字なんだから、製造を中止して「製品B」に注力しろ!

という意思決定が下されることです。

③赤字の「製品A」を廃止した場合のシミュレーション

それでは、実際に製造を中止した場合をシミュレーションしてみます。

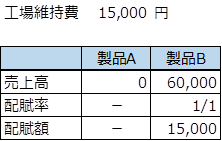

「製品A」の販売数量をゼロにしました。結果、「製品A」の粗利益はゼロになりましたが、「製品A」の設備や担当従業員を削減しなければ、個別固定費はこれまで通り掛かります。結果、最終製品利益は-18,500円です。

対して、「製品B」に注力したものの、市場の需要量は30個/月で変わらないため、需要量は30個のままです。また、製造する製品が1つになったため、工場維持費の配賦をすべて「製品B」被ることになり、最終製品利益が16,000円に減少しています。

全体の利益は、

(-18,500円) + 16,000円 = -2,500円 になってしまいます。

全体で赤字転落です。

「製品A」の固定費が削減できないのであれば、単純に製造をやめても固定費分の回収ができなくなり、大きな損失に繋がります。

製造を中止するのは簡単ですが、労働者を解雇するのは簡単なことではありません。赤字だからといって製造を中止しただけでは業績の改善に繋がらないことがわかります。

④「製品B」を優先して製造した場合のシミュレーション

次は「製品B」を優先して製造し、「製品A」も製造してみます。前述したように「製品A」の製造を中止すると、大赤字になってしまいます。いったん振り出しに戻して検討した結果、「製品B」を優先して製造した後に、余った余力で「製品A」を製造する場合をシミュレートしてみます。

「製品B」を30個製造し、余った時間で「製品A」を20個製造します。

全体の利益は、

(-2,750円) + 19,750円 = 17,000円 になりました。

黒字転換です。

やはり、「製品A」の製造を中止するべきではありませんでした。「製品A」は貢献利益はマイナスですが、その収益は固定費の回収に貢献しています。

ですが、これでめでたしとはなりません。

⑤「製品A」を優先した場合のシミュレーション

それでは、最後のシミュレートになります。「製品A」を優先して30個製造し、残りの余力で「製品Bを」25個製造してみます。

結果、全体の利益は、

5,125円 + 16,125円 = 21,250円 になりました。

利益が最大化されました。

これがスループット会計です。

あくまでも、制約条件(ボトルネック)を最大活用することで利益を最大化させます。

⑥今回の結論

ボトルネックである工程2の1Hごとの利益を比較した場合、「製品A」の方が優れています。ボトルネック工程(制約条件)を基準に意思決定することが利益の最大化に繋がります。

そして、もう一つ重要な点があります。

現代の原価計算の主流である活動基準原価計算(Activity Based Costing)では正しい意思決定がされない恐れがあるということです。

管理会計で用いられる基準をもとに意思決定した結果、利益の最大化に繋がらないケースがあることを証明しました。TOCでは、これらの意思決定は部分最適を優先したものと扱い、企業の利益に貢献していないことを指摘しています。

これを伝えたいがための説明でした。

本日はここまでにさせて頂きます。

次回からは、スループット会計とのつながりが深い、活動基準原価計算と線形計画法(リニアプログラム)についてまとめてみたいと思います。

ちょっと難しいけど、もう少し詳しく理解したいという方は、TOCの基本的な考え方を確認してみて下さい。

この記事が気に入ったらサポートをしてみませんか?