コーポレートベンチャーキャピタルCVCの実務 vol.11『投資判断の方程式』

【即戦力となる実践的な考え方とテクニックが学べるnote】

(⚠有料化を検討中の記事)

『足を引っ張る大企業』『ベンチャーを支える大企業』どちらになるかはCVC担当の腕次第。

〚 投資検討(意思決定プロセス)で起こりうる失敗 〛

失敗の代表例

①顧客の顔が見えてこない

②事業の仕組みが分からない

③テクノロジーに理解がない

②事業の仕組みが分からない

〚 ヒト•モノ•カネ•情報の流れを掴む 〛

ビジネスの仕組みは思ったよりも変数が多く複雑なものです。

更には、システムベンダーや決済代行会社、販売代理店、SaaS利用などキャッシュアウト要素も加味すると、更に経営資源の流れを掴むのは一苦労ではないでしょうか。

事業計画書の数値やベンチャー企業が作成する会社説明資料だけではビジネスモデルを理解するには不十分であることが多く、投資検討の論点が定まらないことも多くありました。

ビジネスモデルが見えないことで出てくる疑問の例をいくつか上げてみます。

「キャッシュアウトが先か、キャッシュインが先か?」

「外注や提携している業務はないのか?」

「売上の流れはどうなっているのか?直接入るのか?」

「どこからいつ仕入れているのか?」

「外注が多いようだが、利益は残る仕組みなのか?」

「結局、損益分岐点はいくらなんだ?」

「収益となる優位性はどこにあるのか?」

このように、ヒト•モノ•カネ•情報の流れに対して不透明であればあるほど、論点が分散してしまいます。

予め『これら資源の流れ方』と『利益の残り方』を正しく理解しておくことで、ビジネスモデルの本質的な評価の議論に時間を使えるようになります。

〚 「目で見て分かる」が一番良い 〛

キャッシュインとキャッシュアウトを捉えて利益が残る構造を理解するためには、『図解』と『計算式』を活用して直感的に訴えることが有効です。

ビジネスモデルそれ自体のイメージを掴んでもらう程度であれば、すでに世の中に存在するサービスを例に説明するとよりわかり易いと思います。

まとめると、

• 図解して見せる

• 利益計算式を見せる

• 既存事業の例を出す

となります。

• 図解する

これはネットで検索すれば、お手本がたくさん出てきます。

実際に真似して作成すると良いでしょう。

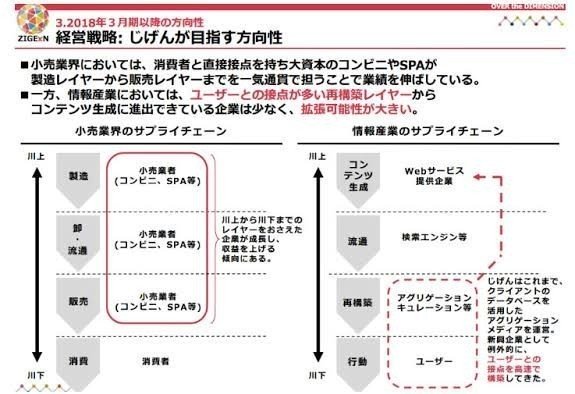

ただしこれに加えて『優位性がどこにあるのか?』が分かる図もあると良いです。

一例として、上記の図はじげんという会社が公表している経営戦略資料ですが、このように自社の強みがどこにあるのか?が分かるとキャッシュポイントが見えやすくなります。

• 利益計算式を見せる

これは事業計画書をブレイクダウンさせたものと考えると分かりやすいです。

例えば、1取引で1,000円の売上が入る事業があるとします。

この1取引あたりのコスト(宣伝費、人件費、システム費など)を算出して、最終いくらの利益が残るのか?を明らかにすることが重要です。

売れば売るだけ赤字は論外ですし、売上規模や取引数が増えれば増えるほどコストが重くのしかかり、利益幅が拡大しないような構造ではスケールメリットが見いだせませんから、投資するに値しません。

事業規模が拡大するにつれて、1取引あたりのコストが下がっていくような構造になっているかどうかを確認することが重要となります。

だからこそ「キャッシュアウトがどのようになっているのか?」そして、「その投資はどのようにキャッシュインに繋がっているのか?」をビジネスモデルの図解で見える化するわけです。

それが利益計算表に落とし込まれ、「なぜ利益が出るのか?」が数式で見える化されている状態になれば、その事業の儲けの構造を投資検討メンバー全員で議論できるはずです。

• 既存事業の例を出す

新規事業であっても全く新しいビジネスモデルということは稀で、既に有名な企業が同じ事業構造でビジネスを展開していることも少なくありません。

例えば、人工知能のデータ分析システムを売るSaaSベンチャーの場合、セールスフォースやAWS(アマゾンウェブシステム)はそれと全く同じ月額課金制ですから、こうした有名な企業を例にSaaSモデルを説明するのが有効です。

以上の『図解』『計算式』『事例』を活用することで、投資検討メンバー全員でビジネスモデルの共通認識化が可能になります。

ビジネスモデルが見えないと議論のレベルは『なぜ儲かるのか?』という空中戦に留まってしまいますが、『経営資源(ヒト•モノ•カネ•情報)の流れ』と『利益が出る仕組み』が見えていれば、それぞれの細かい要素に対して論点が移ることになります。

それは例えば、「この取引先の営業力次第で集客数が変わってくるが、計画通りの流入を達成するために、取引先とどのような連携をしているのか?」のように、経営の確度や問題点などに論点が移れば、かなり有効な議論ができるはずです。

次はいよいよ最後の失敗ポイントについてです。

③テクノロジーに理解がない

〚専門家でなければ分からない〛

人工知能、ブロックチェーン、VR、IoTビーコン、などなど、新しいテクノロジーを活用し、、、

↓続きの記事

コーポレートベンチャーキャピタルCVCの実務 vol.12『投資判断の方程式』 https://note.com/mem_yu/n/na485ea34173d

−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−

コーポレートベンチャーキャピタルCVCの実務

『投資判断の方程式』

vol.1

https://note.com/mem_yu/n/ncf37cb4ada05

vol.2

https://note.com/mem_yu/n/nbbd472dec8bc

vol.3

https://note.com/mem_yu/n/n32aa50231a8a

vol.4

https://note.com/mem_yu/n/nd86d604f9842

vol.5

https://note.com/mem_yu/n/n639780b736b2

vol.6

https://note.com/mem_yu/n/nb5c8c15a0164

vol.7

https://note.com/mem_yu/n/n9570146d37a5

vol.8

https://note.com/mem_yu/n/nb534145dc753

vol.9

https://note.com/mem_yu/n/n66d7873d089d

vol.10 https://note.com/mem_yu/n/naef18b63679f

−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−−

vol.48

この記事が気に入ったらサポートをしてみませんか?